港股打新:大众口腔申购分析,有一定的区域优势,但现金仅剩9500万!扩张计划是画饼?

都说“金眼银牙”,形容眼科和牙科在市场需求、治疗费用及投资价值上的高价值地位。

当然这是在以前,而现在在集采和宏观低迷下,眼科和牙科已经没有了往日的辉煌了

一、公司是做什么的?

大众口腔 $大众口腔(02651)$ 成立于2007年,总部位于武汉,是华中地区最大的民营口腔医疗服务提供商,以直营连锁模式运营92家机构(含4家医院、80家门诊部、8家诊所),覆盖湖北、湖南两省8个城市。公司定位社区化服务,主打综合牙科、种植及正畸三大业务,2023年以2.6%的份额位居华中地区第一,全国牙椅数量排名第五

二、公司基本面怎样?

1、是否好行业?

行业增速上:

中国口腔医疗市场呈现 “刚性需求 + 消费升级” 双轮驱动特征。

2024 年市场规模约 1456 亿元,预计 2025 年增至 1509 亿元,年增速 6%。

细分领域中,种植牙和正畸需求增长显著:2024Q2 种植牙种植量同比增长超 10%,但集采政策导致价格持续下行(种植牙均价三年降 33%),短期增速受压制。

华中地区作为重点市场,2024-2029 年预计 CAGR 达 14.4%,但全国性龙头加速渗透,区域竞争加剧

行业竞争格局上:

行业高度分散,全国口腔医疗机构超 13.5 万家,CR3 不足 5%。

民营机构占比超 80%,但单体诊所为主,连锁化率仅约 20%。大众口腔以 702 张牙椅数量位列全国民营机构第五,但全国市场份额仅 0.4%,面临通策医疗、瑞尔集团等全国性品牌的挤压。

三、财务表现,公司业绩抗打吗,是否好公司?

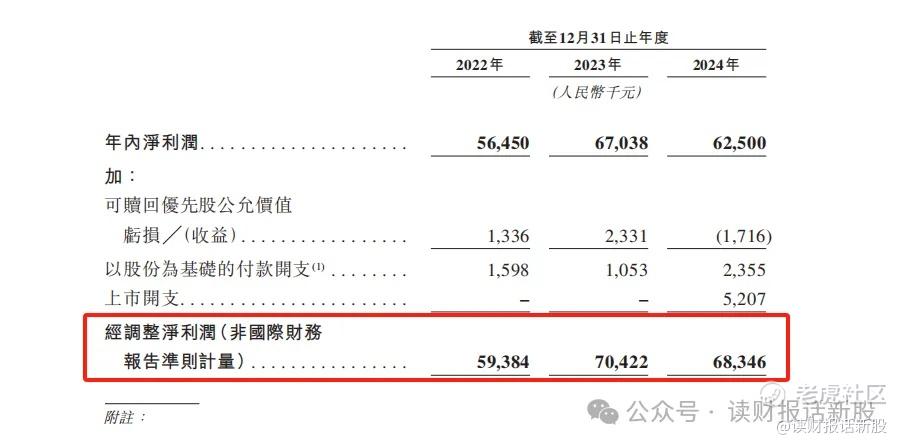

收入复合增速:2022-2024 年收入分别为 4.09 亿、4.42 亿、4.07 亿元,复合增速 - 0.2%,2024 年同比下滑 7.9%,主因集采降价及就诊人次减少;

经调整利润复合增速:同期净利润分别为 5938 万、7042万、6835 万元,复合增速 7.3%,2024 年同比下降2.9%;

四、基石阵容和份额,机构大佬怎么看?

无

五、新股发行情况:

招股时间 2025年6月30日-7月4日

发⾏价格区间 20.0-21.4港元/股

每⼿股数 100股,入场费2161.58港元

募资总额 最多2.32亿港元

流通盘(扣除基石)约1.86亿港元(无基石)

绿鞋机制 有,海通国际为稳价人

六、大众口腔打新结论

大伙们最好先把上面内容看完,没时间的话起码也要看标注红色的部分

1、好些年前,眼科和牙科可是市场的香饽饽,历来有“金眼银牙”的称号。无论是正股或是新股,其表现都相当靓丽

财哥还记得2021年,牙科上游耗材的时代天使,创造了港新以来一手最赚钱的记录

但是最近几年,受到集采政策影响加上宏观环境的低迷,无论是牙科还是眼科,都已经跌落神坛

看下正股的通策医疗和曾经的新股王时代天使这几年的股价表现也可以看出,现在的牙科,不再是一个非常好的赛道了!

2、牙科这门生意,具有很明显的区域护城河特征

也就是说,全国性扩张可能是个伪命题,在自己擅长的区域内或者临近区域扩张更容易形成竞争优势(知识启蒙出自财哥推荐过的书《竞争优势》)

看看通策医疗这些年的扩张就知道,这行业天然存在很强的区域进入壁垒

因此,导致这行业的竞争格局非常分散,全国前三名市占率都不足3%,大家都在在各自的市场里占山为王

而大众医疗,在华中是具有竞争优势的,是华中地区的民营口腔龙头企业,从这点上,咱就不能说这家公司完全是没有基本面的亮点

3、回到大众口腔的业绩上来看,收入三年复合增速是下滑的,但经调整利润还可以

公司解释是受到了集采政策的影响,产品降价下滑大,财哥对照了龙头通策医疗,其业绩基本也是如此

因此从业绩上来看,大众口腔并不算差生!

4、但是,大众的其他短板也非常明显

它的应收款增速太快了,业绩有水分,导致了目前账上现金很少,仅 9504 万元

然后问题又来了,本次新股募资,公司说未来 5 年新建 80-100 家机构

在现金流这么吃紧的状态下,这样的扩张计划,未免太矛盾了

总的来讲,大众口腔短板和优点都比较明显,目前有人说可能容易出妖,毕竟盘子不大,这点也确实有,不过赌错也要看大众口腔的安全垫厚不厚才行!

加长版分析、新股评分和最终申购方案,将在打新星球发布

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。