港股打新:FORTIOR峰岹科技申购分析,折价率不是优势,全方面不如蓝思科技!

今年是二婚元年,公号之前刚分析过的二婚股蓝思科技财哥觉得不错

不过从本轮认购的热度来看,峰岹科技 $FORTIOR(01304)$ 的认购热情几乎媲美蓝思

峰绍科技真有这么好吗,今天文章就来分析下!

一、公司是做什么的?

FORTIOR(峰岹科技,)是一家专注于BLDC电机驱动控制芯片设计的高科技企业,采用fabless模式(专注芯片设计,生产外包)运营。

作为中国首家专注BLDC芯片设计的厂商,峰岹科技在2023年中国BLDC电机主控及驱动芯片市场以4.8%的份额排名第六,是前十大厂商中唯一的中国企业。

公司产品涵盖电机主控芯片(MCU/ASIC)、驱动芯片(HVIC)、智能功率模块(IPM)等核心器件,广泛应用于智能家电、汽车电子、工业自动化等领域,客户包括美的、海尔、特斯拉等知名企业

二、公司基本面怎样?

1、是否好行业?

行业增速上:

BLDC 电机驱动控制芯片行业处于高速增长期。

全球 BLDC 电机市场规模预计从 2024 年的 3262 亿元人民币增至 2028 年的 6869 亿元,复合增长率 20.5%;

中国市场规模同期将从 848 亿元增至 1946 亿元,增速达 23.1%。增长动力来自新能源汽车、工业自动化、智能家居等领域对高效电机的需求。

行业竞争格局上:

行业呈现 “国际巨头主导、本土企业追赶” 的格局。

2023 年前五大企业(德国英飞凌、美国德州仪器等)合计占据 55.1% 市场份额,而中国厂商中仅峰岹科技进入全球前十。

国内市场参与者包括士兰微、中颖电子等,但峰岹科技凭借技术壁垒(如全球首创的 FOC 算法硬件化芯片)和系统级解决方案,在能效比、集成度等细分领域形成差异化优势。

行业整体竞争激烈,国际厂商在高端市场占据主导,本土企业在性价比和定制化服务上具备优势。

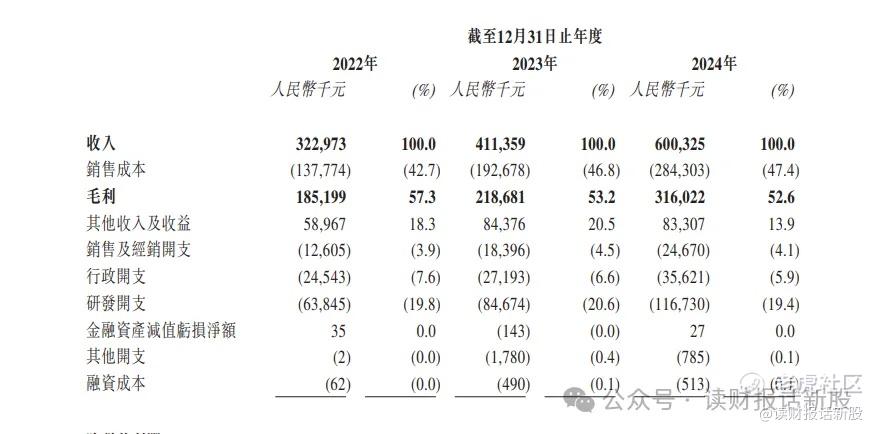

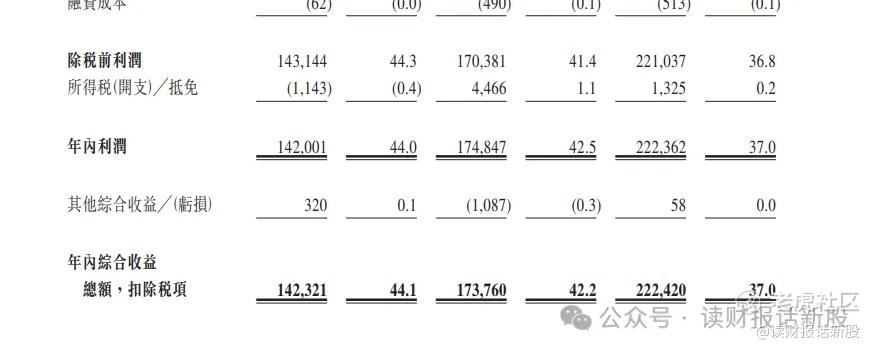

三、财务表现,公司业绩抗打吗,是否好公司?

三年复合增速:2022-2024 年营收分别为 3.23 亿、4.11 亿、6 亿元,年复合增长率 24.41%;

净利润分别为 1.42 亿、1.74 亿、2.22 亿元,复合增长率 16.71%。

最新报告期:2024 年前三季度营收 4.33 亿元(同比 + 53.72%),净利润 1.84 亿元(同比 + 48.23%),毛利率 52.21%,净利率 42.47%,盈利质量保持高位。

四、基石阵容和份额,机构大佬怎么看?

1基石份额:10家基石投资者合计认购1.12亿美元(约8.79亿港元),占发售股份44.78%,锁定6个月禁售期

本次基石相对均衡,中外基金都有,尤其是国内的华夏基金,也是一个不败的基石

五、新股发行情况:

招股时间:2025年6月30日-7月4日

发行价格:每股120.5港元(定价上限)

每手股数:100股

入场费:12,171.53港元

募资金额:全球发售1,629.95万股,最多募资19.64亿港元

流通盘:10.2亿

绿鞋机制:有15%超额配股权,由稳价人中金公司操作

六、峰岹科技打新结论

大伙们最好先把上面内容看完,没时间的话起码也要看标注红色的部分

虽然峰绍目前认购不错,但说句大实话,个人觉得峰岹是全方面不如蓝思

①首先是机构和散户的筹码结构上

蓝思散户最多是45%份额,而峰岹直接就是新股正常的50%份额

从机构拿货上,就可以判断出两只AH的高低了

②保荐人+稳价人上

这波新股,基本都上都是被中信和中金给承包了

男神中信目前开始有点走下坡,而中金最近因为周六福和云知声后,已经有了后来居上的气势

但中信+稳价人中信里昂的组合,目前依然还是处在不败的纪录中的

因此,蓝思这方面又更胜一筹

③基本面上,蓝思也是高出一个段位

其实峰岹科技业绩很可以的,三年收入复合增速高达24%

但从利润增速上来看,16%的利润增速分明跟24%的收入增速相矛盾

利润和收入的增速差距这么大的原因,在于峰绍所在的行业竞争更加的激烈

为应对国际巨头(如英飞凌、德州仪器)主导的市场竞争(2023年海外厂商**国市场份额54.1%),公司采取“以价换量”策略,主动降低MCU等核心产品售价

因此,毛利率下滑,是利润增速不及收入增速的的一个原因之一

同时销售费用的增速高于收入增速,也是导致利润不及收入的原因

而销售费用,也是行业竞争激烈的后果造成的

这是第一点

第二点,峰绍在产业链中的地位,也不及蓝思的地位

虽然峰岹的利润表可以,但一看净现比,是小于1的

也就是说,峰绍的真实收入,远没有报表上那么好看

造成这种原因,主要是公司在产业链中的地位并不高

下游的客户越来越强势,公司的应收账款周转率持续下滑:2022年154.09次 → 2023年114.27次 → 2024年105.24次。

周转率下降意味着回款速度变慢,导致销售产生的现金流入滞后于账面利润。

下游客户账期延长:公司主要服务于新能源汽车、工业自动化等B端客户,这些领域普遍存在较长的付款周期,加剧了现金流压力

④有人说峰岹这个折价率,值得一睹

对于这个观点,财哥不做评价,你们可以看看港股芯片股的折价率再说

加长版分析、新股评分和最终申购方案,将在打新星球发布

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。