记录思考:投资的一个关键难点

做投资,研究如何投资,这么多年,若论投资中的困难,很关键的一个是头寸内嵌的预判与未来的经济演进路径产生了接二连三的背离,这也是为什么在之前的思考中,我们特别强调安全边际这一关键投资思维。

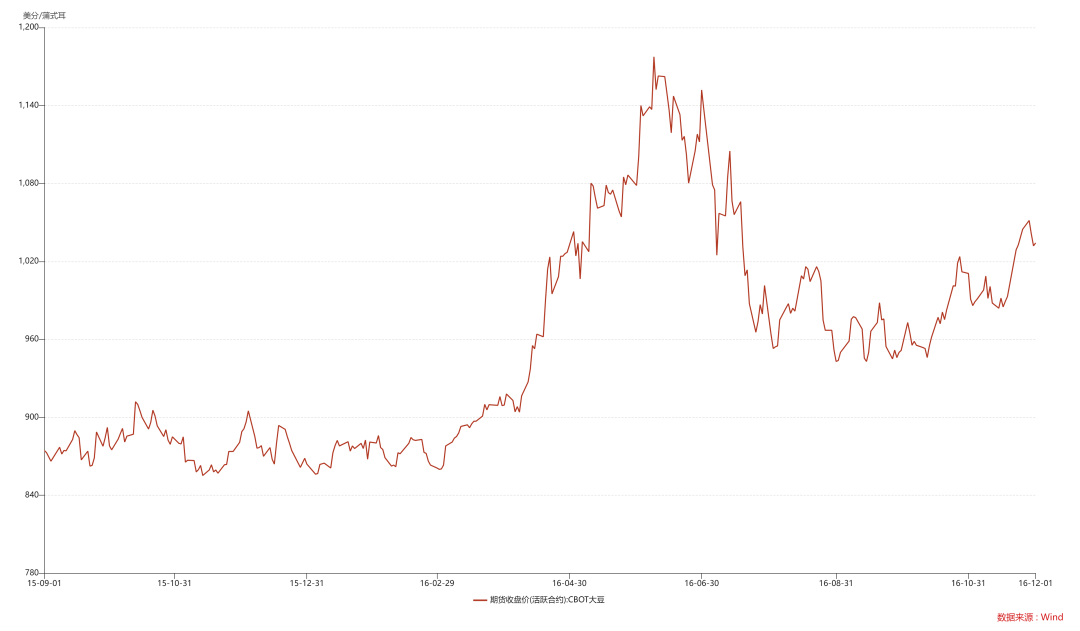

我们举一个例子,2016年2月初至6月底,出现了一波CBOT大豆价格的上涨行情,但是这波行情并非是由单一因素驱动的。

先是2月至3月,巴西大豆主产区遭遇干旱,市场估计巴西大豆减产260万吨,从6260万吨下滑至6000万吨,这是预期,不是事实。有投资者认为,260万吨的减产,对全球大豆供需格局影响有限,选择在大豆价格上涨一定幅度后做空。

到了4月,阿根廷大豆主产区出现了洪涝灾害,美国农业部把阿根廷大豆产量预期从5900万吨下调至5650万吨,大豆价格延续上涨,做空的头寸砍了,亏损很多,不砍,不知道未来如此,侥幸心理是抗一抗这波炒作就结束了。

到了6月前后,美国中西部高温少雨,市场开始炒作美国大豆单产,大豆价格进一步攀升。此时,在900美分附近做空的头寸,高杠杆的,已经很难扛住了,叠加当年中国经济的向上修复,国内豆油价格上涨趋势明显,在宏观上也支撑了大豆价格。

图1 2015年9月至2016年12月CBOT大豆价格走势,最高点出现在2016年6月13日,转势在2016年7月1日

3月做空CBOT大豆和DCE豆粕价格的策略,从当时的基本面静态来看,也算不上错误。仅仅是看当时的基本面来说,对于一个3.2吨产量的品种来说,1%的产量波动,的确对供需格局影响有限,价格涨一些,做个卖出保值,做个投机空头,也是可以理解的,只是考虑短期与静态。

问题在于——投资思考的不仅仅是当时的边际变化与资产的定价程度,而是对未来的所有可能变化都要进行推演。

在过去100年的美国和日本资本市场历史中,股票投资也出现过类似的情况,(1)首先是行业的周期高点到了,投资者预期即便行业周期高点过去,企业盈利未来也能维持,所以技术性回调之后,就买一些;(2)然后,经济演化着,演化着,出现了宏观层面的普遍信用收缩,大多数股票价格都出现了下跌,这个调整就超预期了;(3)然后,经济演化着,演化着,普遍的短信用收缩,变成了长信贷周期的下行阶段,股票价格继续下探。

这样,第一波行业层面,下跌20%左右,第二波短信用周期,下跌20%左右,第三波长信用周期,下跌20%左右,基本面三波之后,往往会出现情绪惯性,会迎来第四波基于情绪的技术性调整,又是20%的下跌,如此接二连三的冲击,资产价格出现了70%的累积跌幅,生扛的话,本金就所剩无几了。

人的一生至多遇到一两次长信用周期下行阶段,多数人是不可能有直接的历史经验的。更重要的是,行业周期、短信用周期、长信用周期的触发并不是确定性的逻辑,而是存在一定的概率与随机性的。

正是因为研究经济与资产价格超过100年周期的历史比较多,所以我们对入场时机这个事情看得非常非常重要,对安全边际的要求几乎苛刻。人性的弱点是很难克服的,一旦错了,都想扛一扛单子,尤其是已经亏损了20%左右之后,人性的直觉是,反正都亏了20%了,就这么着了,就不信还能跌没了。多年磨砺之后,我们的基础底层策略思维是,永远不要把自己置于人性被考验的境地。不管做多还是做空,我们从来不去赚最后一个铜板,即势不可用尽。

在刚入行时,我们是不能理解巴菲特的入场与离场时机的,现在逐渐能理解了。回顾巴菲特的苹果股票操作,2016年至2018年在10倍至15倍的估值买了400多亿美元头寸,在2023年至今,持续减持了67%的持仓,大约是1000至1100亿美元,剩余的头寸大约市值600亿美元左右。减持时的估值在35倍左右。巴菲特并没有追求头寸减持在历史高点,而是认为价格贵了,就逐渐减持了,一个决策赚了1000多亿美元。

一是,不追求买到阶段性的最底部,二是,不追去卖到阶段性的最顶部。买的时候,已经想到了,未来数年可能的利空因素,但是价格/估值够低,能够抵抗一些未来的可能利空。卖的时候,股价/估值到了历史高位,就可以了。

广义来看,不管是做多,还是做空,我们都得特别重视安全边际,做空的时候,价格要尽量的高,做多的时候,价格要足够的低。如果投资只做一两年,那肯定是做错要胜于错过,毕竟机会难得,但是如果我们要做一辈子投资,那么就是宁愿错过也不要做错,毕竟,人的一生不算长,但也不算太短,大的投资机会每隔几年总是会出现的。

我们从业十几年积累的经验是,对未来十年的全球经济演变要做尽可能大胆的猜想,几个核心变量最有可能发生哪些变化,比如2015年6月我们的文章《全身而退》,2015年8月文章《大宗商品的牛市在绝望中重生》,2019年的文章《随笔:隐忧之地产》,2022年文章《策略思考:我的豆油头寸》,2023年文章《投资备忘录:人民币兑美元汇率》,2024年1月文章《记录思考:股市的制度底部出来了》,都是对于未来5年以上周期的尽管猜想,未来再基于数据来慢慢验证猜想,并且根据猜想的可能路径提前做策略应对。不要怕猜错了,尽管猜想就是了。毕竟,所有的猜想仅仅是内心独白,是为了给自己提供可能的投资机会,又不是为了说服别人,或者说得到别人的认可。

是的,我们是会犯错的,但是我们不能犯致命的错误,而致命的错误很多是由(1)安全边际不够导致的,比如70倍估值时买入没有太多成长性的消费股,300倍估值时买入一些未必高成长的成长股,在75%的C1现金成本时做空一些大宗商品,在90%的平均毛利率时,做多一些大宗商品;(2)大周期的推演不够,基于短期思考,做了头寸,当与头寸方向相反的大周期启动时,选择了扛单子。

简言之,投资中的一个关键难点是对未来的变化做尽可能多的有价值的猜想。这是需要的,对于大类资产配置与多资产中长线投资而言。

2025年7月2日

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。