M2突破320万亿 为什么还缺钱?

大家晚上好,我是刀哥。

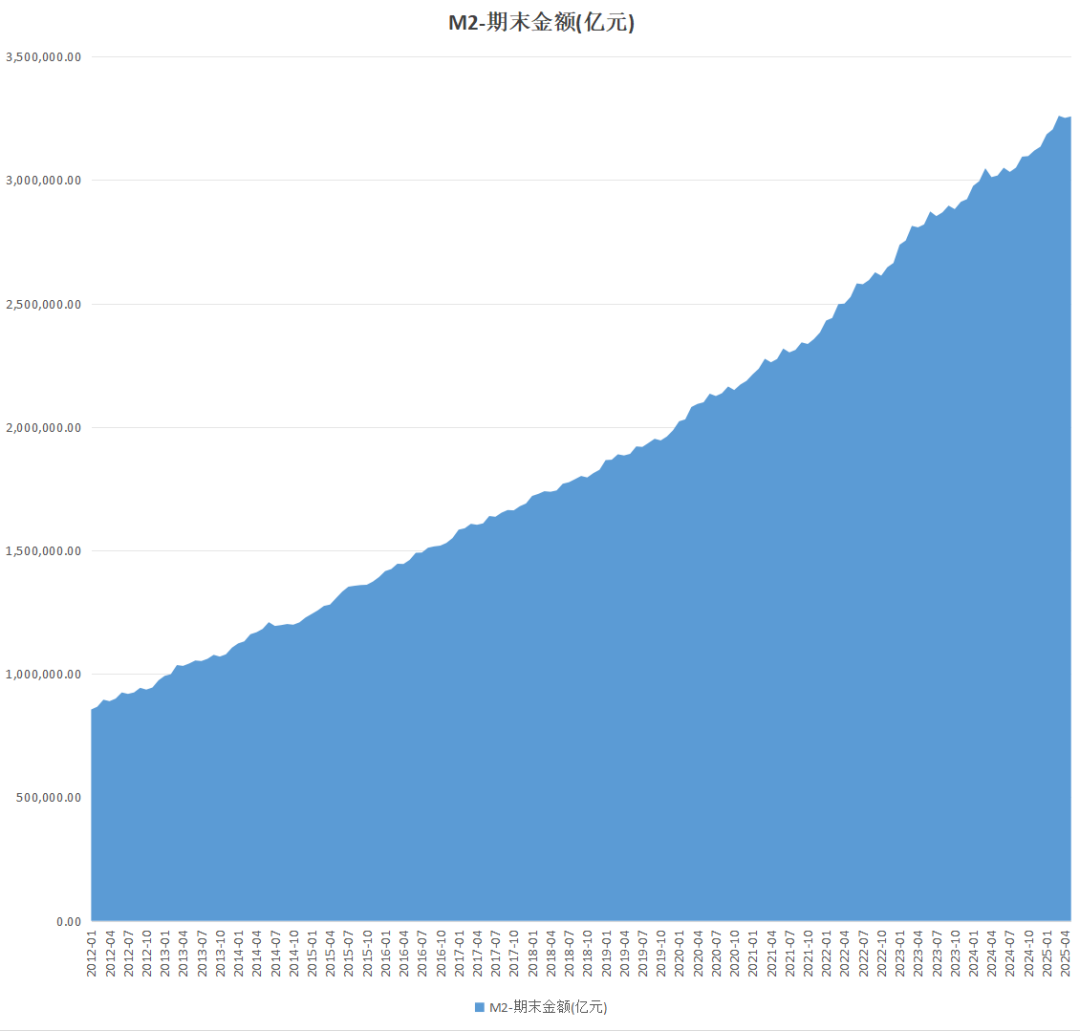

M2突破320万亿了,短短10年翻了两倍半。

可跟10年前相比,大多数人的体感怎么是手里的钱变少了,越来越不敢花钱了呢。要知道,过去10年,GDP增长不到一倍,而M2却打着滚往上翻。到底是怎么印出来这么多钱的呢?钱又去了哪里呢?更反直觉的是,猪肉价格连续几年下跌,超市里临期食品的专区越开越大,餐厅里的汉堡包降到9.9了。那么多钱像潮水般涌来,可经济怎么还通缩了呢?

回答这些问题,先要科普一下,M2并不是现金,而是现金加存款,存款既包括活期和定期。现金确实是印出来的,但谁还有多少现金呢,我们的钱都在银行的活期和定期账户里头,所以用M2代表全社会的钱。那这么多钱不是印出来的,是怎么来的呢?答案是商业银行创造出来的。

我们用一个小镇来举例,镇上的茅小台酒厂卖酒挣到了1000块钱,它马上把钱存进了建小设银行,银行拿到1000块钱,由于小镇的央行规定存款准备金率是10%,也就是1000块钱中要有100块作为准备金,剩下的可以贷款,于是镇上的万小科地产公司借走了这900块,支付给西小贝餐饮厂作为员工的配餐费。西小贝把这900又存进建小设银行,银行于是又贷款出去810块钱。看到了吗?最开始的1000块已经变成了2710块。如果再这么一直持续下去,到最后,1000块能变成1万块的货币总量。

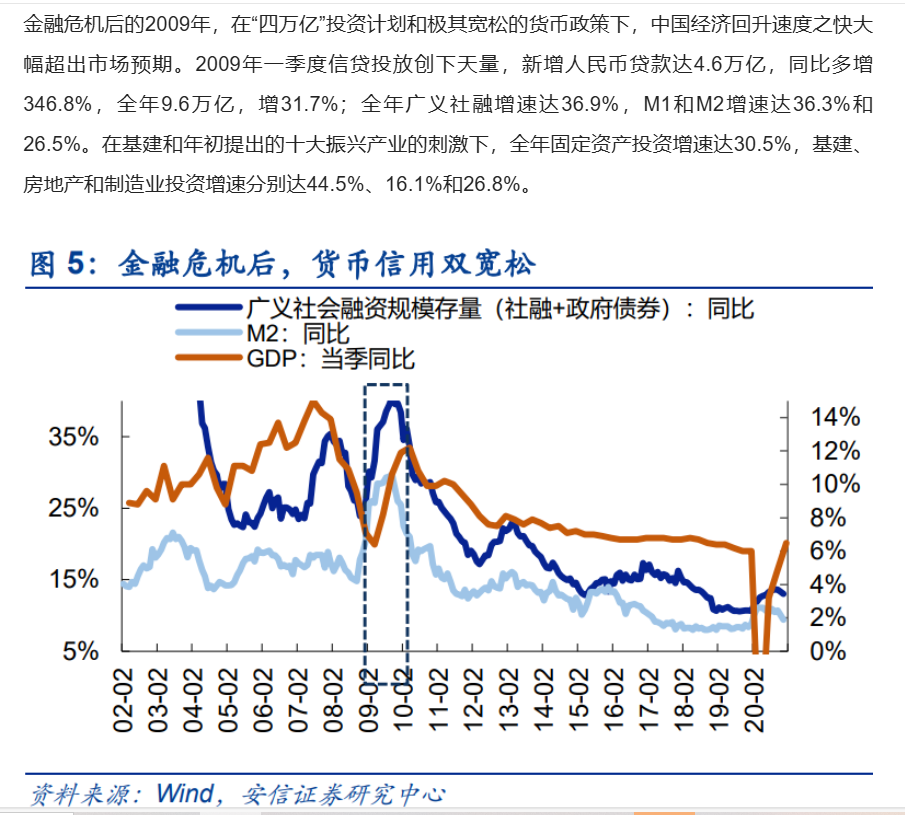

所以,在现代信用社会中,钱是被借出来的,不是印出来的。这个放大倍数的乘数效应,就像面粉里的酵母,能让面团变得很大。08年的4万亿刺激,经过商业银行信贷放大, 09年一季度新增人民币贷款同比多增了346%,全年增速36.9%, M2增速达到了夸张的26.5%。

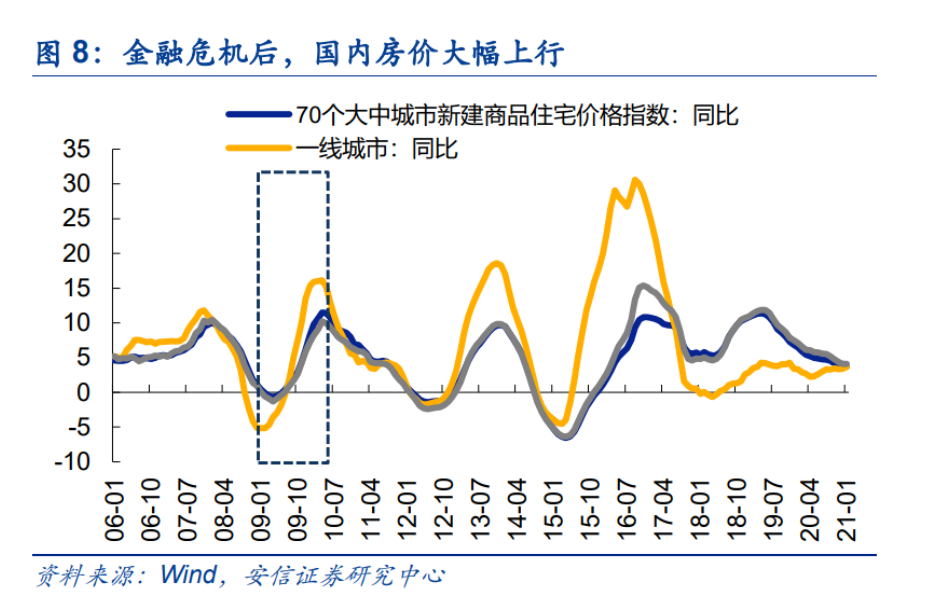

结果房价原地起飞,很多人抢房子,当时钱太多了。

那奇怪了,为什么08年的4万亿刺激能溅起那么大的水花,经济快速反弹,从ICU直接进到KTV,可现在,各种刺激手段怎么看起来不好使了呢?答案也跟借贷有关,我们过去20年的发展,M2的增速大幅超越其他国家,这一方面带来了经济快速增长,另一方面也带来了杠杆率的快速提升。

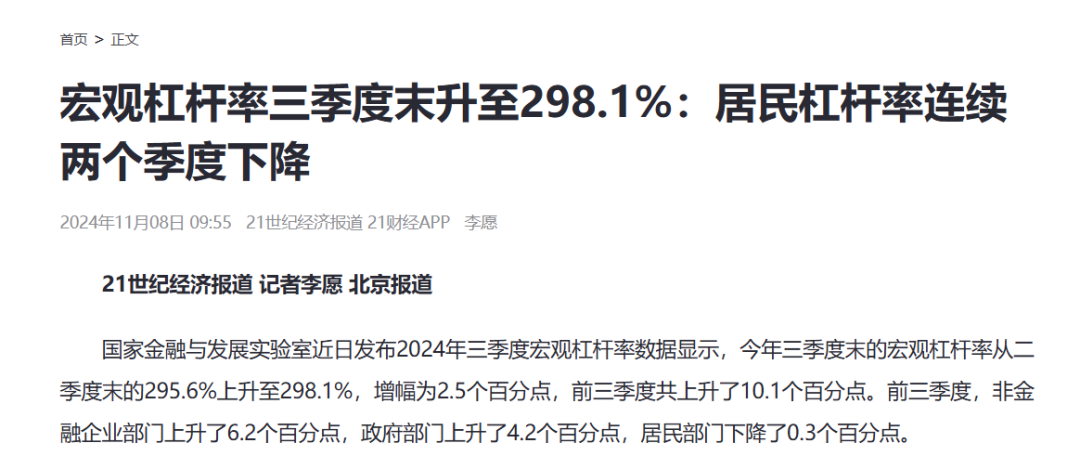

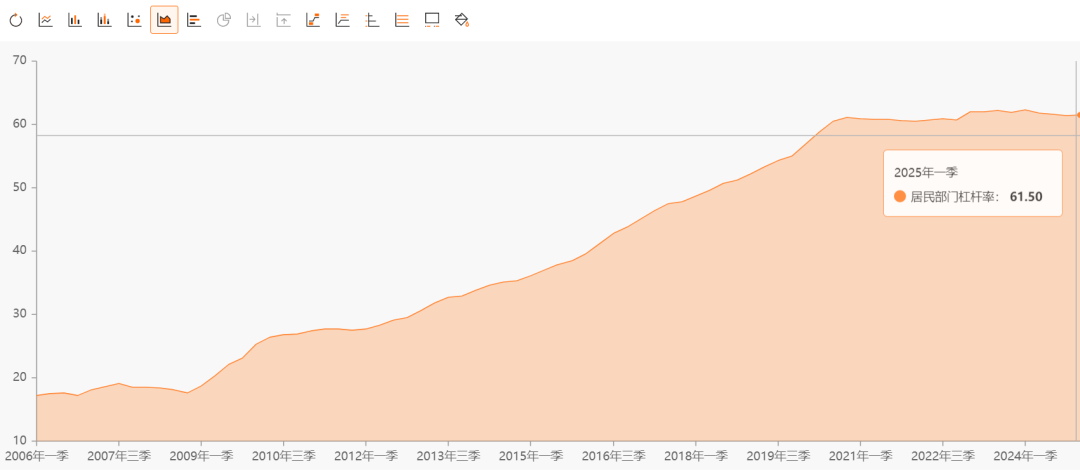

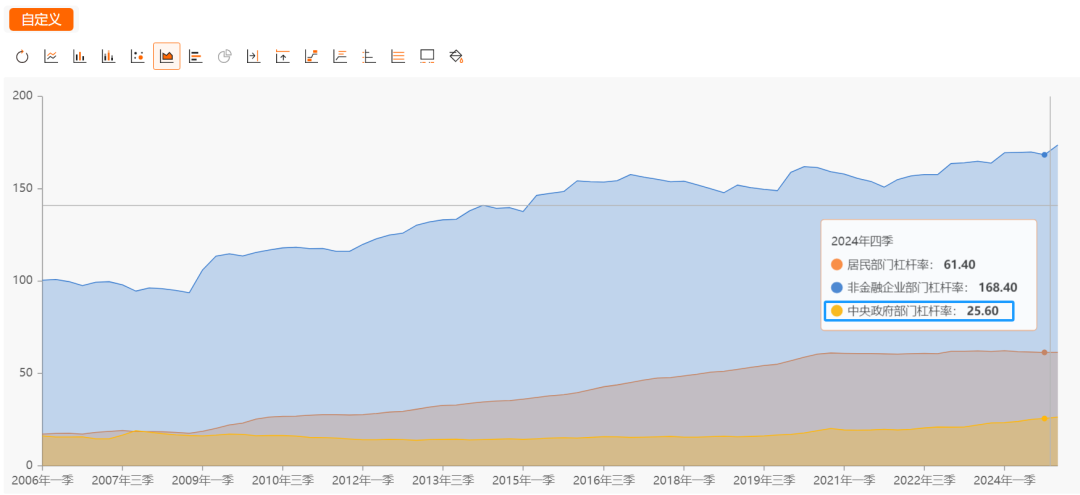

2024年三季度,整个经济宏观杠杆率达到了298%,也就是居民、企业和政府的债务总额是GDP的将近三倍。

其中,居民杠杆率占到GDP的63%左右:

而在2008年,整个宏观经济杠杆率是141%,不到2024年的一半。而其中居民杠杆率只有17.9%,不到2024年的三分之一。

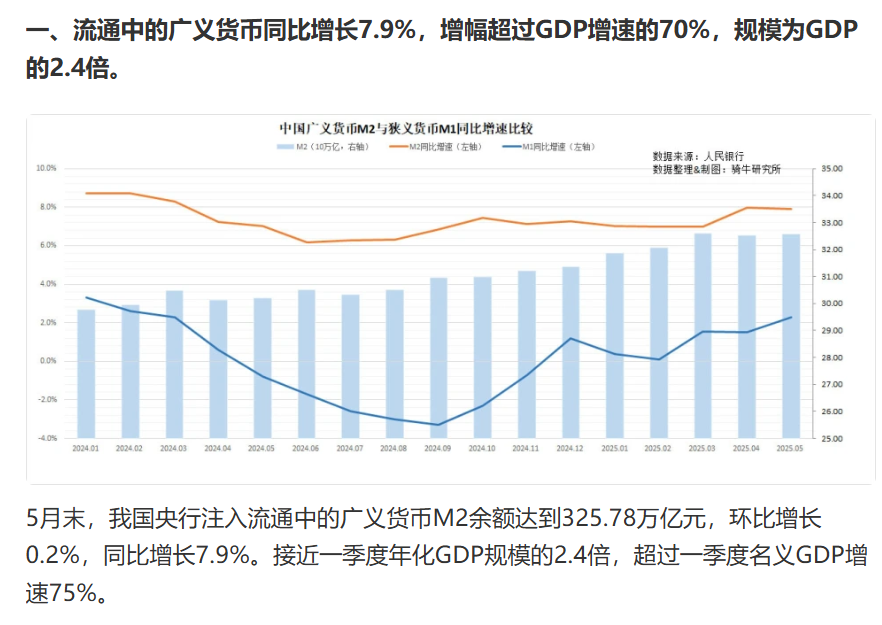

今年5月份,M2的余额是325万亿,同比增长了7.9%。

听起来数字不小,但有两个玄机。

第一,新增的M2中,很大一部分是用于利息支出。

现在很多企业经营艰难,没能力偿还本金,只能借新还旧,而借新还旧也要支付利息,根据专家测算,企业和地方政府债务的利率平均在5%左右,那么,每年新增的M2中有将近5%是用于支付利息的。7.9%去掉这一大部分,也就剩下3%左右的新增比例。再看过去20年的历史数据,M2的增速大部分时间在10%以上:

而且,当年整体杠杆率低,用于支付利息的部分低很多,所以,M2的绝对增幅比现在高很多,这意味着当年的社会融资规模增长比现在迅猛得多。

第二,无论如何,M2增速中扣除支付利息的部分,还是有增加的,可为什么大家都喊没钱,眼瞅着经济陷入了:不敢消费——物价下跌——降薪裁员——更不敢消费的通缩螺旋了呢?

以居民端的数据为例,居民杠杆率从2008年的17%已经提高到了63%,也就是国家每增加100块钱的GDP,老百姓的债务就增加63块。注意,日本90年经济泡沫破裂前,居民杠杆率是在67-69%之间。

这么高的债务负担已经顶到了天花板,几乎没有再加杠杆的空间了。贷款买房的人变少了,房价开始下跌,而这又从资产端抽了很多家庭账户的血。曾经年轻人掏空六个钱包也要买房,因为只要房价上涨,就能让家庭资产负债表优化,债务就会相对缩减,所以在房价上涨的日子里,大家反而敢花钱,因为资产上涨带来了财富效应。

而一旦房价下跌,那就是资产负债表衰退,属于雪上加霜。

这时候,人们一拿到钱就先还贷款,想方设法降低自己的利息支出。

有人说,大家不是没钱而是不花钱,你看2024年居民存款总额达到151万亿元,比2019年翻了一番,储蓄数据大幅增加了。可真实的情况是,前10%的储户掌握了近70%的存款,这些高净值人群更多是减少投资而变成了储蓄。而绝大多数普通人是储蓄不多,债务不少。

另一方面,企业杠杆率高达170%以上了,地方政府的债务规模也到了天花板,都失去了继续加杠杆的能力,所以我们持续看到社融数据中,居民、企业和地方政府都不再借债扩张,于是就业数据下滑,消费更加低迷。

看来看去,只有中央财政的杠杆率不高:

可以作为最后借款人,我们看到这两年中央财政各种发行超长期特别国债,就是要把大家存在银行里的钱借出来,进入实体经济。

目前,学者们有各种建议,比如继续债务置换,把大量的地方短期高息债转换成中央长期低息债,这样贷款利率就能从5%下降到2%左右,新增M2中就能有更多新增社会融资来拉动经济。

另外,从目前看,中央财政加杠杆之后,钱主要还是流入了投资领域,结果带来了产能的进一步过剩和物价下滑。所以,有学者建议,加大对居民收入和社会保障体系的投入,增加安全感才敢于消费。

增加消费才能消化产能,改善收入,使得经济回到收入增加-消费增加-物价上涨的一个正常循环里。

通缩的可怕,不是某个瞬间的暴跌,而是更像一台"信心粉碎机",一点点打碎对未来的预期。日本当年开错了药方,结果用了20年才修复了破碎的预期,我们得抓紧时间了。

其他:

1. 万科大股东,深铁集团继续借钱给万科。

我让腾讯元宝总结了下万科大股东至今为止借钱给万科的数据、金额、年限、利率等等信息,给了我这个表格,非常准确的一张表,各位可以直接看:

你会发现,怎么钱还越借越多了呢。

同时利息也很低,万科当前的评级很低了,正常去任何金融机构借钱,都不太可能是这个利息的,但是这2.34%属实就是大股东定向补贴了。

当前万科最大的问题还是本身销售的问题。

万科一季度数据显示,营收:379.95亿元,同比下滑38%(2024年同期615.9亿元),创近五年单季新低。

亏损:归母净利润-62亿元,同比暴跌1626%(2024年Q1亏3.62亿元),主要受开发业务拖累:

房地产开发收入仅228亿元,同比锐减51.1%;

经营服务收入122.7亿元(+12.1%),但占比不足1/3,难以对冲主业下滑。

毛利率:开发业务结算毛利率降至6.8%(2024年Q1为10.5%),逼近盈亏平衡线。

这数据太差了。

我让腾讯元宝推演了下2025年万科的财务情况,如下:

这个还是挺符合大部分金融机构的共识的。

最后还给了个结论:万科2025年仍处深度调整期,但“深铁输血+资产处置+政策托底”三力共振下,销售额或于2026年下半年止跌回升,届时现金流有望转正,真正走出债务泥潭。

周君芝团队给的结论有点类似。

但有个前提,未来1年我们还要降息1%。当前上海、深圳、广州等一线城市的贷款利率(首套房)如下:

大概率都还要降1%左右。

即,深圳商贷大概要降到2.15%,公积金贷款要降到2%以内。上海的商贷要到2.5%,公积金也要2%以内。如此,大概率房子才能稳得住。

2. 阿里巴巴公告称,拟发行本金总额为约120亿港元、2032年到期的零息可交换债券。

如果你积极心态看这个事情,你会发现阿里拿了这么多的钱,利息又很低,未来大有可为,可以在外卖、闪购、云计算、AI等各个板块肆意妄为。

如果你以利空心态去看,你会发现,可转债最后如果转换为债券,大概率要稀释你的权益的。

任何事情都是两面性的。我的看法是,这个事情中性的。

对了,港股的阿里巴巴、美团、京东最近都跌的有点多。主要是这三家打的如火如荼。

先是京东直接开战美团,然后是阿里发现闪购业务的亮点,也加入了,还拿出来500亿。

这么大,股东肯定是要买单的。

所以你可以理解是,阿里、美团、京东的股东请全国人民吃外卖了。

对了,我最近研究了下各个外卖平台,我发现美团几乎没怎么跟进京东跟阿里的补贴。阿里、京东是真补贴,美团至今还没怎么补,甚至膨胀券都没怎么动。

我查阅了不少资料,发现。美团的策略并非简单复制对手的“烧钱”模式,而是相对差异化。1个是膨胀神券,但几乎没咋补贴;2个是找优质商家,降低其参与活动的成本,实际上也没补贴,就是美团少赚点流量费;3个是膨胀券要求商家跟美团一起承担50%成本。4个是本团本身规模效应、运营效率比阿里饿了么、京东要高,所以成本本身也稍微低一些。

但被京东以及饿了么蚕食市场份额是肯定的。

按照高盛的研报分析(这个研报我们会员内部会分享)如下:

三家平台的利润预测来看,可以说是十分惨烈,美团的利润增速将放缓,而阿里和京东都赚不到钱。

美团/阿里/京东在外卖会亏多少钱?

高盛认为,把外卖配送补贴作为“营销支出”的行为,2025年到2026年上半年期间,外卖行业的利润会承受更大的短期压力,但未来电商平台的营销效率存在改善空间。

高盛预计:京东的外卖业务以及饿了么+淘宝闪购,在6月份的亏损分别达到人民币 -110亿元 / -70亿元,而全年分别亏损人民币-300亿元/ -410亿元。

京东外卖全年要亏300亿,饿了么全年要亏410亿。

这可能导致京东二季度利润同比腰斩至60-70亿元,而2025全年净利润下滑30%以上至300–320亿元。

真是卷的不要命。

高盛预计,在中性的情况下,未来12个月(2025 Q3-2026 Q2)预计:阿里外卖亏损-410 亿元,京东-260亿元,美团EBIT同比降至250亿元。

我认为是合理的。阿里亏的最多,其次是京东。美团少赚了,赚钱要降到250亿(对比之前赚钱的幅度有下滑)。

我只能说这里利好拼多多。

所以,大家明白我之前说,互联网公司我的排名了吧:

腾讯控股>拼多多>阿里巴巴/美团。京东不能投。

高盛最后还给了一个最悲观的预期:在熊市情境下,阿里目标价仅为90美元(当前110),京东目标价仅为27美元(当前京东32),美团目标价仅为90港元(当前美团123)。

免责声明:本文是个人投资分享,文中观点,仅代表个人立场,不对各位构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。