300亿订单+5000亿计划,这支“老股”突然杀回AI牌桌?

今天想和大家聊一个,可能正被很多投资者严重低估的科技老巨头。

不是英伟达,不是微软,不是特斯拉,而是: $甲骨文(ORCL)$ 。

你也许会想: “它不就是搞数据库的吗?早过气了吧。” 但就在最近,它突然签下了AI历史上最大的一笔云订单之一,还被OpenAI钦点为“星际之门”计划的核心合作方。

所以我今天就想和大家好好拆一下这个故事:Oracle到底靠什么,从“明日黄花”重新杀进AI主战场?这波逆袭,是真有含金量,还是只是搭热点?

一、“老巨头”的根基,还稳得吓人

Oracle最早1977年就成立了,是老一代“数据库王者”。曾经全球40%的大型企业后台,都是用它的数据库、ERP系统在运转。

很多人觉得它错过了云计算,确实没错。AWS、Azure起来的时候,它转型慢、股价十年横着走。

但它为什么没死?甚至还能反手来一波AI大合同?

我认为有两个关键点:

企业客户的深度粘性

Oracle的客户不是C端散户,而是银行、电信、政府、医疗、制造这些系统迁移成本极高的大B客户。

这些客户不会轻易换系统,因为换一次数据库,意味着整个财务、人力、数据流程全要重构。

Larry Ellison(Oracle创始人)很清楚这点,所以哪怕云落后了,它的现金流和业务基本盘都非常稳。

疯狂而精准的并购

它不像微软那样自己全搞,而是靠买:

-

93亿美元收购NetSuite,补齐中小企业云ERP;

-

283亿美元吃下Cerner,直接进军医疗信息化;

-

甚至跟TikTok谈合作,负责其美国数据合规托管。

这些并购不是为了短期营收,而是为了占住高粘性行业的数据命门。

说白了,Oracle靠这套组合拳,换来了“用钱买时间”,赢得了下一波AI红利的入场券。

二、OpenAI钦点:Oracle卷进Stargate超级计划

今年最炸裂的AI新闻之一,就是OpenAI宣布,要搞一项代号为 “Stargate”(星际之门) 的超级计划:

-

目标:构建全球最大AI算力网络,支撑GPT-5、GPT-6,甚至未来的AGI

-

总预算:最高可能超过5000亿美元

-

合作方:软银、阿布扎比MGX、NVIDIA、Oracle

是的,Oracle成了OpenAI在美国建设AI训练基础设施的核心合作方之一。

根据公开消息:

-

Oracle签下了高达300亿美元/年的云计算订单(从2028财年开始正式生效)

-

数据中心总功率目标是 4.5GW+,选址遍布德州、密歇根、威斯康星、乔治亚等地

-

用于OpenAI未来几代大模型的训练和部署

你可能会问: $微软(MSFT)$ 不是OpenAI的大股东吗?为什么大单不找微软?

这里的逻辑是:分散风险 + 专业化供应链布局——Oracle在构建AI基础设施(数据中心、电力冗余、GPU托管能力)上有实打实的优势,而且对企业私有云、混合云适配能力极强。

三、财务面正在转弯,市场开始追认

从基本面来看,Oracle的“慢转型”已经开始兑现:

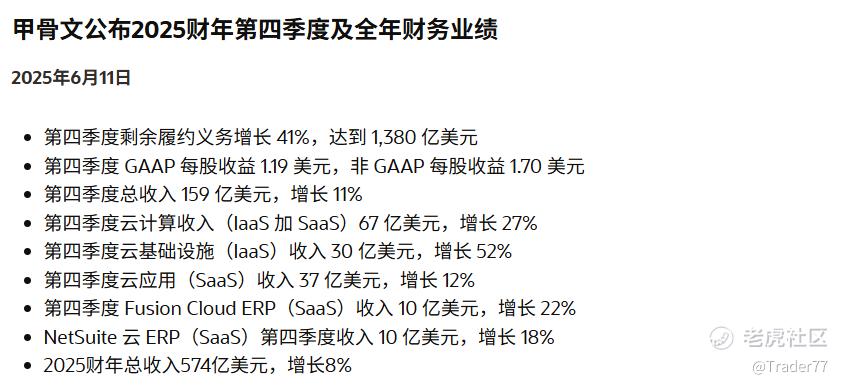

2025财年Q4业绩亮点:

总营收 159亿美元,同比增长 11%

云业务总营收(IaaS+SaaS)67亿美元,同比增长 27%

-

其中云基础设施(OCI)收入 30亿美元,大增 52%

-

SaaS业务收入 37亿美元,增长 12%

-

Fusion Cloud ERP 与 NetSuite Cloud ERP 各收入 10亿美元,分别增长 22% 和 18%

GAAP净利润 34亿美元,非GAAP净利润 49亿美元

未来三年,它预计将提高资本支出至250亿美元/年,为大客户(如OpenAI)预支资源。

这不是炒概念,而是客户已签、订单已锁、现金流支持得起的实打实扩张。

四、估值仍低,双属性投资标的

我自己看Oracle,现在的最大看点有两个:

-

它的基本面仍有“价值股”特征,估值在53.52倍PE,在基本面+AI潜力之间提供了一个估值仍具上行空间的中线机会;

-

同时又因为Stargate订单和云收入爆发,有“AI基础设施龙头”的潜力。

市场还没完全把它当作AI股来估值,一旦云收入和OpenAI合作持续落地,估值重构的空间就被打开了。

我会把它放进偏中线的AI主题组合中,作为一个低波动、现金流强、又有AI弹性的平衡配置。

五、写在最后:你愿不愿为这张AI底牌下注?

Oracle这家公司,从来不靠讲故事出圈,它不做炒作,只做铺垫。

它不是AGI的主角,但它可能是那个为AGI收“水电煤费”的角色。

正如有人说,未来AI不是只靠芯片推动,而是靠算力+数据+基础设施撑起来。

而这三个维度,Oracle一个也没缺。

你会把它放进你的AI投资清单里吗?欢迎评论区一起聊。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。