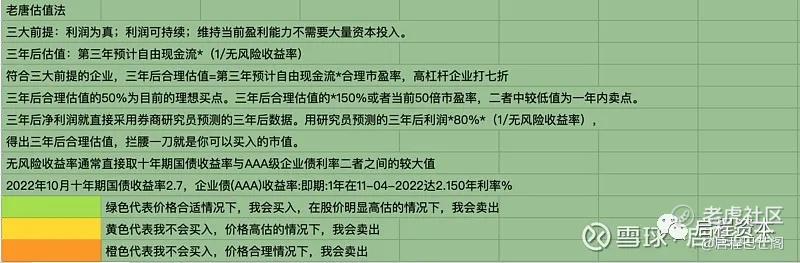

启程实盘周记20250704:小米YU7小鹏G7那个更有性价比

本周交易

6-24 卖出英伟达,147.88美元,已经清仓,总盈利50%,2个月持仓事件。本来也没买多少,所以分两次就卖完了。

卖出理由:高估卖出,51倍的市盈率。此时的高估更是体感上的高估,从市盈率,总市值角度看。但从未来十年的视角,整个AI发展的视角,还未到达顶部。

6-26 卖出快手,62港币,2/5持仓。打包卖出策略执行,虽然还在亏损,但为错误买单,现在也算阶段性高点。今年上涨49%,在中概股里表现算是不错的了,所以便宜是硬道理,如果买的便宜,即使公司商业模式有问题,即使不是最优秀,只是排行老三,但如果去年年底买入,今年已经收获49%,后视镜的角度看,去年的快手,40以下的快手,决定算是低估,安全边际很高。

目前持仓

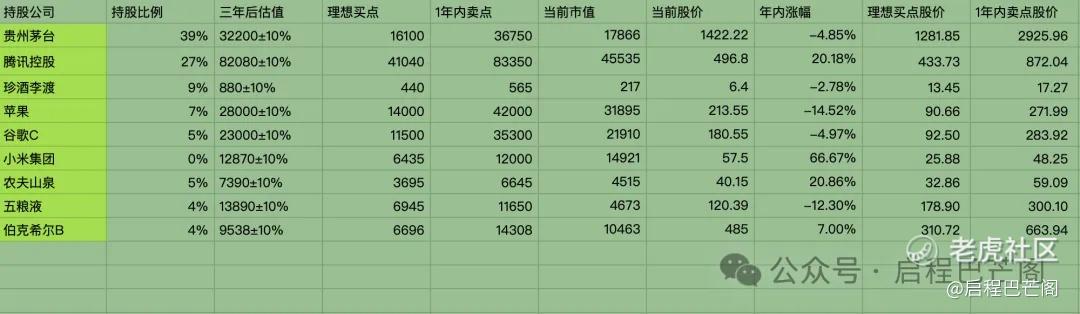

目前十大持仓:贵州茅台39%,腾讯27%,珍酒李渡9%,苹果7%,谷歌5%,农夫山泉5%,五粮液4%,伯克希尔4%。目前九大持仓占比88%(其中科技股占比39%,白酒股占比52%;A股占比43%,港股占比41%,美股占比16%),还有12%观察仓和现金。

本周持仓情况

收 益

收益率保持为正,但已经低于沪深300的收益率了,白酒股拖了不少后腿啊。

强烈申明

本文为启程资本老韩个人投资记录,文中任何操作或看法,均可能充满启程资本老韩个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。

请坚持独立思考,万万不可依赖启程资本老韩的判断或行为作出买卖决策。切记切记。

小米YU7小鹏G7那个更有性价比

①6月26日,小米发布了小米YU7,3分钟大定破20万台,18小时锁单超24万台

②7月3日,小鹏发布了小鹏G7,9分钟大定10000台

上周没有写周记,一是儿子小学毕业,去参加毕业典礼,二是去体验小米su7。

但实际因为没有提前预约,没有体验上,只是去商场的门店,近距离看了看,人上人海啊。

体验了两个其他新能源品牌,阿维塔和小鹏。

阿维塔是长安、宁德时代、**的合资品牌。也是感兴趣的一个品牌,所以跟销售聊了几句后,正好人不多,就约了个试驾,主要体验的是它的车机系统和智能驾驶。智能驾驶体验的城区智驾,表现还是不错的,又一次掉头,提示接管,其他路况,都能自己驾驶,比如等红绿灯,打灯并线,避让行人。最后还体验了自动泊车。整体感觉还是不错的,就是价格有点不美丽,原价到了25万,接近小米su7的价格,虽然有一些优惠,但也到了23.5万,有点超预算。

小鹏,最早2020年就开始关注,也买过小鹏的股票,还盈利卖出了,算是给买车提供了点资金。2020年的小鹏,还很稚嫩,当时最火的是小鹏P7,号称有智能驾驶,但当时试驾并没有提供,只是说后面OTA会提供,一种期货。不过到2023年,智能驾驶在**的入局后,才真正从理想到现实,之前写过一篇文章,体验理想L6的智能驾驶,就有了不错的体验。

上个月去看过一次车,但当时没有试驾小鹏,这次因为小鹏马上也有新品上市,G7,可以提前试驾,所以这次来,除了想体验小米YU7,还有就是想体验小鹏G7,因为小鹏的智能还是在第一梯队的。小米更多的是靠外形,靠营销,靠续航。智能驾驶这块,还是处于一个追赶的状态,但也推出了自己HAD,虽然不靠谱,但我有,而且限时免费赠总,价值2.4万。其他车企,比如乐道,智能驾驶也一般,却只送5年。特斯拉当然是第一梯队,但在中国,表现也处于不太稳定状态,而且需要单独付费,有两个版本,增强版3.2万,完全版6.4万,不便宜啊。

小鹏G7,这次还有一个亮点就是AR-HUD,跟**合作的,比其他厂家的HUD,更高端,更大,更智能一些。看宣传是挺好的,实际用的时候,还是有些瑕疵的,比如前方有车,且晚上开启车灯的情况下,会看不太清楚。

小鹏G7,还有两个亮点,一个是Ultra版算力达到2000TOPS,全球第一;第二车端大模型VLA和VLM,行业首发。

小鹏7月3号发布会,价格原来预售价是23.34万,结果最后公布价格,Ultra版只要22.58万,702长续航Max版只要20.58万,602长续航Max版只要19.58万。

对比小米YU7,起步都要25万,而且现在排期,需要1年才能拿到车,也没有什么优惠,也没有免息贷款。不过送了价值9000的零重力座椅,免费智能驾驶,还有一些其他的。

综合考虑下来,选择了小鹏G7Ultral版本。

终于结束了选车的旅程,从2020年开始看车,当时我的腾势,开了还不到5年,还舍不得换,电池续航还很实在。那个阶段,看车,更多的只是看车,看看他们更新了哪些新功能,续航有没有突破,不会下定决心去换车。还有一个就是为了投资,理想,小鹏,小米的股票,我都买过,也都赚钱了。蔚来没有下手,如果买了,大概率也是能赚到钱的。新能源车企虽然本身不怎么盈利,甚至亏钱,比如蔚来,小鹏,但营收确实在增长,有增长,就代表未来可能会赚钱。从投资的角度,投资新能源,短期还是会赚钱的,但如果放长到十年,二十年,造车未必是个好生意,巴菲特就没怎么投资过造车的公司。现金流真的不好,有的还很差,未来即使能赚到钱,净利润率也不会很高,毛利到20%,就是很好的汽车企业了,比如特斯拉、小米、理想。新能源车企,跟老的车企,有所不同的是,软件可以卖钱,比如特斯拉的FSD,但到中国有点变味了,很多都免费赠送了,很卷,不知道最终他们能赚多少钱,能分给股东多少钱。

如果从现金流折现的角度,来买新能源车企,肯定不值得买。

包括现在如日中天的小米,小米现在给他更高的估值,完全是因为他营收增长达到40%以上,并且又了第二增长曲线,这在大厂里是不多见的了,所以给出了更高的估值,可谓是戴维斯双击。

有时市场就喜欢这样的叙事,有增长,我就给你高估值,没有增长,即使你很能挣钱,估值也不高,甚至一降再降。

所以传统价值投资,更喜欢买现金流很好的公司,比如茅台,苹果,腾讯。

其实高成长企业,也是值得买入的,比如小米,泡泡玛特,英伟达。2年5股,2年20倍股,2年10倍股。

守正出奇,现金流好的公司适合守正,高增长的公司适合出奇。

改变世界的公司和不被世界改变的公司,高增长的企业一般是改变世界的公司,现金流好的公司一般是不被世界改变的公司,或者说已经进入成熟期的公司。

今天就说这么多。

本周读书

本周阅读《茅台大博弈》,209/788。

了解一下上一次茅台在白酒周期的表现,以及投资人的想法,以及如何战胜市场的,如何重回增长的。

运动

本周步数平均14000步。本周体重148。每天除了散步,都加强了训练,周二公司足球训练,周四陪儿子踢了会球,周六钓鱼。

粉丝福利

我自己整理了一个文档-巴菲特致股东信1956-2023(持续更新中),免费分享给大家,大家可以收藏学习,在公众号消息框回复——巴菲特致股东信,然后自行领取。

今天就先聊到这了,各位晚上好。各位的“点赞”、“在看”是对启程巴芒阁老韩的最大支持,感谢🙏。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 南山小鱼人·2025-07-13居然买了腾势点赞举报