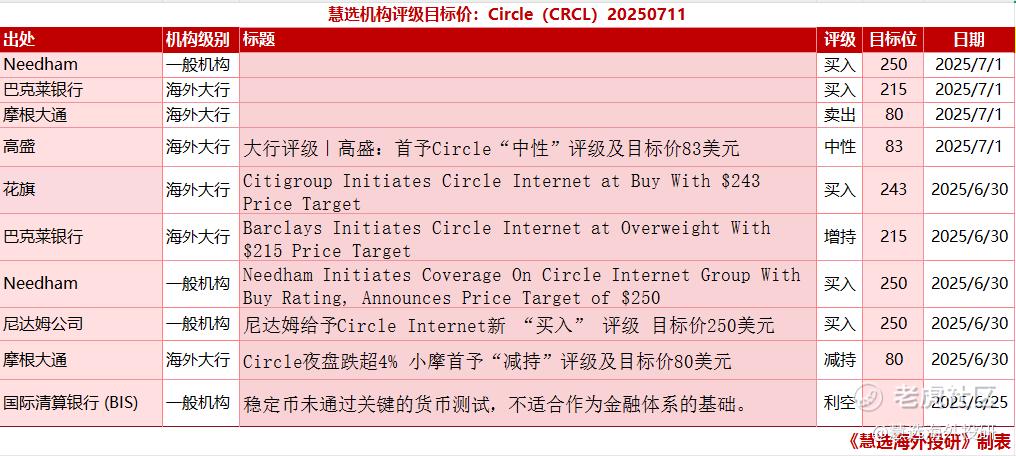

慧选机构评级目标价:Circle(CRCL)20250711

巴莱克对Circle(CRCL)的最新研究报告核心观点

1. 评级与目标价

★首次评级:“增持”(Overweight)。

★目标价:215美元(截至6月30日,CRCL股价约92美元,目标价隐含134%上行空间)。

★市场分歧:目标价显著高于摩根大通(80美元)和高盛(83美元),但低于Needham(250美元)和伯恩斯坦(230美元)。

2. 核心看涨逻辑

行业增长与市场定位

★稳定币市场规模爆发:

1.预测2030年全球稳定币供应量将达 1.4万亿美元(当前约2450亿美元),年复合增长率(CAGR)38%,占全球M2货币供应量的0.9%。

2.驱动因素:跨境支付、传统金融结算(如证券实时清算)、现实世界资产代币化(RWA)的加速渗透。

★合规先发优势:

1.USDC是首个符合欧盟MiCA法规的稳定币,90%储备由贝莱德管理的短期美债构成,透明度与监管适配性远超竞争对手Tether(USDT)。

2.美国《GENIUS法案》推进将强化合规稳定币地位,挤压非合规玩家份额。

★网络效应与生态壁垒:

1.通过CPN(Circle Pay Network)和CCTP(跨链传输协议)绑定Visa、Coinbase等顶级合作伙伴,形成“入金-流通-结算”闭环。

2.与传统金融机构(如BlackRock发行债券代币)合作,切入万亿级RWA市场。

3.财务预测与估值依据

★估值溢价来源:

1.稀缺性:唯一纯稳定币上市公司,传统金融渗透潜力未充分定价。

2.盈利弹性:固定成本占比90%,规模扩张可直接转化为利润提升(2024年EBITDA利润率43.2%)。

4. 风险提示

★利率敏感性:

若美联储利率降至<1%,USDC利差收入可能转负(当前利率5%支撑盈利)。

★竞争加剧:

Tether凭借低手续费(0.1%)占据60%份额;传统银行(如摩根大通发JPM Coin)可能分流机构客户。

★客户集中度:

Coinbase和Binance贡献超66%收入,合作条款变动可能挤压利润率。

5.机构观点对比

★关键分歧点:

1.市场份额:巴克莱预计USDC市占率从24%升至50%;摩根大通则认为合规壁垒不足。

2.利率影响:巴克莱认为利率下降将刺激加密活跃度,抵消利差收窄;摩根大通担忧直接盈利冲击。

总结

巴克莱对Circle的立场可概括为“合规龙头拥抱万亿蓝海”:

★坚定看好其在稳定币合规化浪潮中的不可替代性、RWA场景的增量空间及生态网络壁垒;

★警示风险短期利率波动及Tether低价竞争,但认为技术透明度和监管适配性可构建长期护城河。

★投资者需关注三大节点:

1.2025年Q2财报(7月底):验证利差收入韧性及非利息业务(如CPN)增速;

2.美国稳定币立法落地:若《GENIUS法案》通过,或触发监管红利行情;

3.RWA项目规模:BlackRock等机构代币化合作进展(如Solana链上应用突破)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。