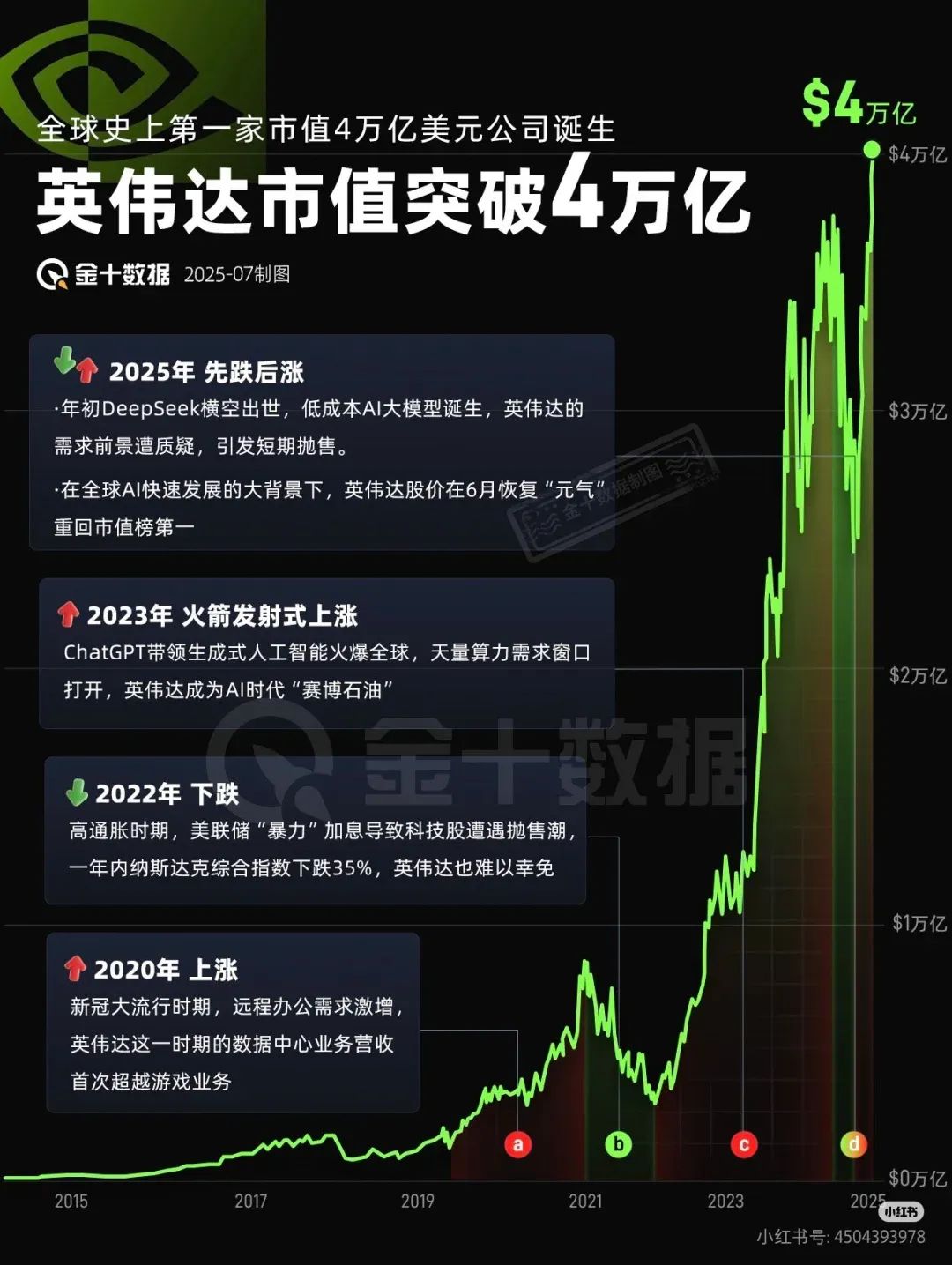

英伟达市值站上4万亿美元,赢家通吃下的科技股红利

英伟达市值已经连续两个交易日站上4万亿美元。在此之前,苹果公司市值分别在2012年首次突破5000亿美元,2018年首次突破1万亿美元,2020年首次突破2万亿美元,2022年首次突破3万亿美元。

英伟达于2024年6月市值首次突破3万亿美元,2025年7月成为首家突破4万亿美元的公司。英伟达取代苹果,成为全球最有价值企业,反映了科技企业主导的全球产业变革。苹果依托消费电子生态,英伟达则乘着AI算力浪潮登顶。

英伟达的成功,证明了科技公司技术领先的价值,曾经的全球芯片龙头英特尔,现在市值只有1022亿,和英伟达比起来,简直无法直视。

以下是英伟达(NVIDIA)自上市以来每年年初的市值数据。2008年英伟达市值曾跌到43亿美元,如果在那时买入,持有到现在,即使不算分红,也有1000倍的收益。

2001 96.6亿美元 互联网泡沫后低位

2002 18.2亿美元 科技股崩盘影响

2003 37.6亿美元 逐步恢复期

2004 39.1亿美元 稳定增长

2005 62.5亿美元 显卡需求上升

2006 131.5亿美元 推出CUDA架构

2007 189亿美元 游戏与专业市场扩张

2008 43.3亿美元 金融危机重创

2009 103.6亿美元 触底反弹

2010 89.4亿美元 波动调整期

2011 84.6亿美元 移动芯片竞争加剧

2012 76.6亿美元 低谷期

2016 575.3亿美元 Pascal架构推动增长

2017 1170亿美元 AI与数据中心需求爆发

2018 814.3亿美元 加密货币崩盘拖累

2019 1440亿美元 恢复增长

2020 3230亿美元 云计算与AI驱动

2021 7350亿美元 疫情加速数字化

2022 3640亿美元 供应链危机与市场调整

2023 1万亿美元 ChatGPT引爆AI浪潮

2024 3.28万亿美元 全球AI芯片需求激增

2025 3.39万亿美元 突破4万亿美元(2025年7月)

英伟达关键增长阶段与背景:

1. 早期波动(2001–2015)

2008年受金融危机冲击,市值暴跌77%至43.3亿美元;2012年跌至76.6亿美元低谷,随后因GPU在游戏和科学计算中的应用逐步回升。

2. AI驱动爆发(2016–2024)

2016年:Pascal架构显卡热销,市值突破500亿美元;

2023–2024年:生成式AI需求推动市值从1万亿美元飙升至3.28万亿美元,两年增长超3倍。

3. 2025年里程碑

年初市值3.39万亿美元,7月9日突破4万亿美元,成为全球首家达此规模的企业,超过英、法、德股市总和。

英伟达的成功是一场极致的技术胜利。在新一轮全球AI革命里,英伟达几乎垄断了AI芯片产业。

以下是英伟达自1993年成立以来的关键技术突破,按时间线与领域分类梳理:

一、图形处理领域的奠基性突破

1. GPU概念的首次定义(1999年)

推出GeForce 256,首次提出“图形处理器(GPU)”概念,将其定义为具有独立处理能力的“图形大脑”,支持硬件加速的变换与光照(T&L)技术,彻底改变了游戏和图形渲染的硬件标准。由此英伟达成为游戏显卡市场的标杆,奠定了英伟达在图形领域的领导地位。

2. 实时光线追踪技术的革命(2018年)

Turing架构引入专用RT Core,首次在消费级显卡(如RTX 2080)实现实时光线追踪,通过混合渲染模式无缝融合传统着色与光线追踪,大幅提升画面真实感。结合Tensor Core的AI能力(DLSS技术),在保持高帧率的同时提升画质,推动游戏、影视渲染进入新纪元。

二、计算架构的革命:从通用计算到AI专用核心

1. CUDA架构的诞生(2006年)

推出通用并行计算架构CUDA,使GPU从图形处理器转型为通用计算引擎。开发者可利用GPU数千个核心进行科学计算、模拟等任务,为AI时代埋下伏笔。英伟达由此构建了全球最大的GPU开发者社区(超400万开发者),形成“硬件+软件”护城河。

2. 张量核心(Tensor Core)的迭代演进

Volta架构(2017年):首次集成Tensor Core,专为矩阵运算优化,大幅加速深度学习训练(如Tesla V100的AI算力达112 TFLOPS)。

Ampere架构(2020年):第二代Tensor Core支持稀疏矩阵计算与TF32精度,AI训练效率提升20倍。

Blackwell架构(2024年):第五代Tensor Core支持微缩放浮点格式(MXFP),推理性能较Hopper提升30倍,能耗降低25倍,成为大模型训练的基石。

三、AI计算平台的跨越式发展

1. 深度学习引爆点(2012年)

AlexNet在ImageNet大赛中使用英伟达GPU(GTX 580)训练,以压倒性优势夺冠,错误率降低10%,标志GPU成为深度学习的“必需品”。

2. 专用AI平台与超算系统

DGX系列AI超算:2016年推出首款DGX-1,整合8颗Tesla P100 GPU,为AI实验室提供一站式算力解决方案。

2025年DGX Spark/Station:个人AI超级计算机,支持万亿参数模型开发,将数据中心级算力延伸至开发者桌面。

四、新兴领域布局:自动驾驶与机器人

1. 自动驾驶平台DRIVE(2015年)

推出NVIDIA DRIVE平台,集成传感器融合、路径规划与仿真技术。2025年发布Thor芯片,支持安全认证的DriveOS,被丰田等车企采用。

2. 人形机器人技术突破(2025年)

Isaac GR00T平台:全球首个开源人形机器人功能模型,结合Jetson Thor处理器与Cosmos-Reason物理推理模型,赋予机器人环境感知与自主决策能力。

Simulation Frameworks:通过合成数据加速机器人训练,降低实机调试成本。

五、软件生态与全栈式创新

1. AI软件工具链

推出cuDNN(深度神经网络库)、TensorRT(推理优化器)等工具,实现从训练到部署的端到端加速。

NIM微服务(2024年):简化生成式AI部署,支持开源模型(如DeepSeek-R1)在单台H200系统实现每秒3,872 tokens的高效推理。

2. Omniverse虚拟协作平台(2021年)

基于GPU算力构建的实时仿真引擎,支持元宇宙开发、工业数字孪生等应用,探索物理世界与虚拟世界的融合。

技术突破背后的核心逻辑。英伟达的持续领先源于硬件架构创新、软件生态垄断与应用场景预判的三重协同:

硬件层:每代架构针对计算密度(如Tensor Core)、能效(4nm工艺)和互联(NVLink)突破极限。

软件层:CUDA生态绑定开发者,NIM等微服务降低AI部署门槛。

场景扩展:从游戏→AI→机器人/自动驾驶,始终卡位技术范式转换的节点。

英伟达的突破史,本质是将GPU从图形处理器重塑为通用计算引擎,再进化为AI时代“算力定义一切”的基础设施。其技术路径印证了黄仁勋的断言:“第四次科技革命由算力驱动。”

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。