创新药的卖水人龙头,王者归来!

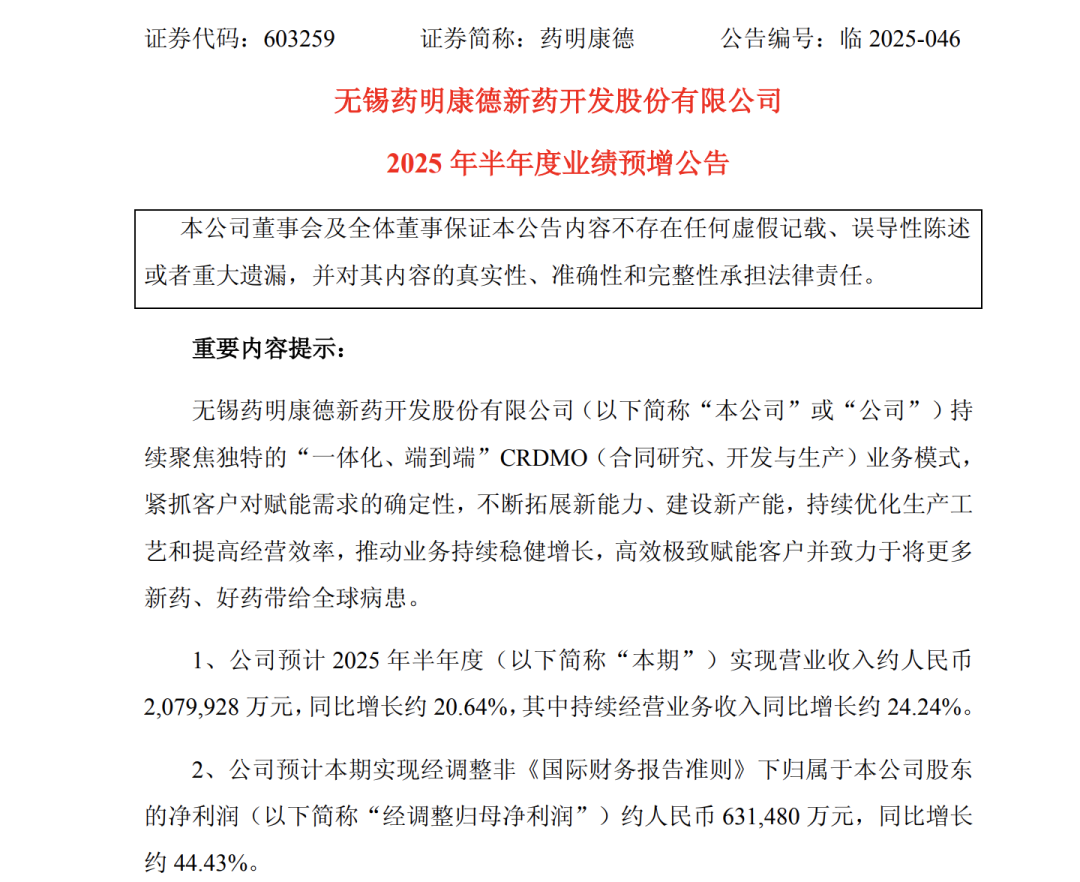

上周五,药明康德发布了上半年的业绩预增公告,算是提前交上了一份简版成绩单。按一般情况是不用提交预公告的,但上半年因为药明康德连续减持了旗下做ADC CMDO业务的药明合联的股票,贡献了32亿的投资收益,导致上半年净利润增速超过了100%,因此要披露业绩预增公告。

营收,上半年为208亿元,比上年同期增长21%;

扣非净利润,上半年为56亿元,比上年同期增长26%;

经调整净利润,上半年为63亿元,比上年同期增长44%。

比较亮眼的是单看Q2的数据,营收111亿元,同比增长20%、环比增长15%,经调整净利润36亿元,同比增长48%、环比增长36%,经调整净利率32.61%同比提升了6.02%,创下新冠之外的历史最高水平。这半年,高毛利的多肽药物CDMO订单贡献明显啊。

司美格鲁肽今年登上药王宝座是大概率的了,但诺和诺德主要以自主生产为主,国内CXO企业基本上没分到什么订单,因而没能收益司美格鲁肽的崛起。随着GLP-1药物整个赛道的兴起,委外研发、生产的业务救火起来了,比如礼来的双靶点替尔泊肽的研发和生产就多方位委托国内CXO龙头。国内外GLP-1系列药物跟国内CXO合作及参与度都很深入,行业热度起来了,高毛利的订单也起来了。

CXO行业跟创新药的投融资活跃程度密切相关。今年上半年创新药的一级市场融资还未恢复,但二级市场增发、老股配售、IPO已经活跃起来,上半年这三项总融资金额高达367亿元。

再看BD收入,今年上半年中国创新药企单首付款就高达250亿元,总交易对价达4736亿元,单抗、双抗、ADC、GLP-1系列全面开花。这些钱都将会再投入后续的研发、生产当中,不少将变成CXO企业的收入。

话又说回来,相比于创新药上半年的涨幅,CXO像是被遗忘的角落。甚至到六月底,恒生港股通创新药指数宣布修订编制方案,剔除了CXO企业,指数跟CXO脱钩了。

这背后主要归因于前几年建的产能,在近期利用率不足,各家打起来价格战,尤其是中小型CXO,业务毛利率下滑严重。

创新药的研发也早就从广撒网的粗放型到精聚焦的变化,需求方向也从此前几年的小分子转向ADC、多肽、GLP-1系列的转变,CXO的能力圈也应该随着行业而变化。

再一个悬在头上的风险是美国《生物安全法案》。虽然开了个天窗,对已经签订合同的药企给了8年的缓冲期,继续履约到2032年,但风险始终悬着,让股价的上涨始终没有创新药那么硬气。

不管怎么说,创新药的热度实实在在地反馈到了CXO的头部企业,打了个漂亮的翻身仗。

~~~

1、创新药目录调整启动

国家医疗保障局正式启动2025年医保目录以及商业险创新药目录调整申报,推动创新药高质量发展,满足多元化的用药需求是大方向啊。

创新药最近的热度在BD订单、业绩、利好政策间形成多重共振,资金流入依旧明显。

2、港股恒瑞屡创新高

最近海外机构吹恒瑞的机构挺多,咨询机构Citeline于近日发布的《2025年医药研发年度回顾》指出恒瑞医药自研管线全球第二。有90多款产品正在临床开发中,国内外同时开了400多项临床试验。

恒瑞H股的保荐人花旗称恒瑞的BD潜力还很大,应该用管线的DCF估值才合适,目标价看到134港元/股。

恒瑞港股大部分还没解禁,流通额不到200亿港元,按最近的走势确实比A股恒瑞强很多啊。至于能达到多少就看看恒瑞的成绩单了。

~~~

P.S.今晚就先到这,顺手添加公众号星标关注就能第一时间看到我的更新了!

文章原文

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。