美元跌了那么多,下半年能反转吗?

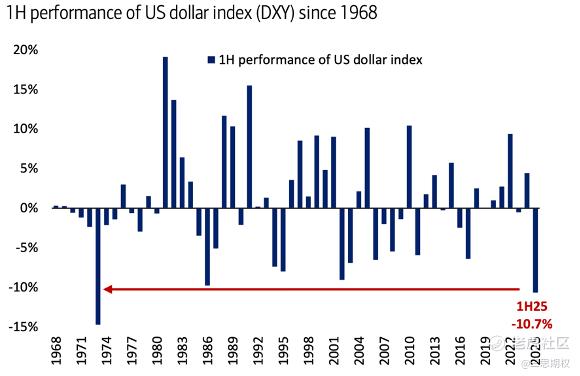

年初的时候写过几篇文章宣传美国例外论破产可能导致的弱势美元。今年上半年,美元指数录得自1973年以来最差的半年表现,下跌了11.3%。

弱势美元的持续也点燃了许多连带交易,譬如做多新兴市场股票和一些对美元汇率敏感的大宗商品。

然而,美元这种持续快速下行的局面能否持续是一个值得思考的问题,上期文章从资金流向的角度,认为美元至少在短期内或已见底(当时基于资金流角度在短期内一同看好的还有包括美股在内的全球风险资产,以及美债虽有长期压力,但近期不再适合做空)。

图:根据美银的统计,今年上半年美元的跌幅很不寻常

特别是目前我们仍然不能确定美元的技术层面完成了向下突破。下图中美元长期月线图虽然轻微的跌破了从2011年以来上行线,但是仍然需要一到两根月线来确认六月月线这一向下突破是否是“假信号”。只有真的确认跌破,才能预期美元将重演2002-2007年的弱势走法,否则2011年以来的长支撑线还不能轻易看破。

图:美元长周期技术走势到了十字路口,是支撑线反弹还是向下突破?

鉴于弱美元交易走到了真正的技术面十字路口并且是许多交易的逻辑起点(比如多EM股票),本期我们梳理下美元空方和多方的理由,看一下市场上支持全年弱美元和支持美元将可能反弹的视角各自的道理都是什么,以便后期慢慢证实或证伪这些逻辑。

首先来看支持美元下半年还将继续下跌的理由,看逻辑是否站得住脚、亦或是时间窗口是否吻合(即长期看空也可能短期反弹)

第一点,依然是我们在此前系列文章中反复强调的:由于美国在国际贸易和金融体系中的主导地位,其经常账户长期处于赤字,而资本账户则维持长期净流入,这种结构性特征已延续数十年(但持续很久的一件事物往往惯性都能维持很长时间,餐饮界有个说法:一个持续百年的老字号很可能还能开一百年,而一个刚开业一个月的新手店很可能下个月就要关门歇业)。

正是这一结构,使得全球范围内持续存在对美元资产的配置需求,从而支撑美元汇率。然而,在当前美国自己搞出的全球贸易不确定的大背景下,资本流入美国的惯性正面临挑战。

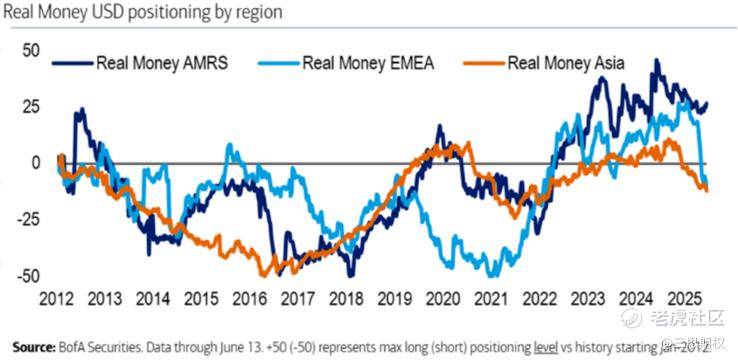

过去十几年里,欧洲和亚洲的外资大幅配置美国资产,而且是在不对冲外汇敞口的情况下。外资不对冲美元敞口的理由也很简单,因为历史上每次市场大跌,美元都成为主要的避险货币之一,持有美元多头敞口更加利于对冲投资组合的下行风险。不过在4月份之后,美元的大幅下跌也让这些机构感到美元的避险属性正在减弱,因此卖出美元来对冲外汇敞口、就使得美元一直走弱(但上期文章提到这部分头寸对冲的卖盘已经消化的差不多了)。

图:海外机构感到美元的避险属性正在减弱,在4月以来大幅卖出美元来对冲外汇敞口,目前已回到均值。

第二点,便是财政宽松的效果差异。回忆年初欧元的那一轮上涨,一大理由便是德国的财政纪律放松将推动欧洲经济。然而,从五月以来,美国大美丽法案的预期就不断升温,却没有导致美元因此走强。这是因为初次财政刺激,和后续财政刺激的经济效果是差异的。就欧美而言,德国在衰退初见端倪的时候扩张财政,财政刺激可以显著提升总需求,拉动增长,同时通胀温和;而美国这一轮财政扩张则是建立在多轮刺激后(新冠法案+拜登时期一系列法案),美国经济已接近潜在产出,而AI对经济潜在增长的拉升尚不明确,导致一些经济学家质疑大美丽法案变成推高通胀而非推高美国长期增长轨迹,这不利于美元升值。

图:美国广义政府支出占其GDP比重已经重回二战和08金融危机水平

第三点,就是特朗普政府将上述财政宽松成本货币化,或者按我们之前文章讲的——“财政主导型宏观政策组合“,新美联储或将不得不配合联邦降息。如果财政刺激和美国当前的AI浪潮没有有效的转化为经济增长动能反而使得通胀粘性挥之不去,新联储主席又出于政治动机被迫降息到特朗普利率走廊【按其发言,特朗普认为美国政策利率应该在2-3%】。那么美国或将重回负的实际利率,美元指数去到85也有可能。

总结起来,市面上长期看跌美元的理由还是我们年初系列文章就已提到的美国贸易调整+财政扩张这一组合解释,等美元都连跌了半年了再拿我们半年前的理由去做空,似乎就有点迟了。

而且,根据交易经验而言,“利空出尽是利好”,今年上半年,贸易冲击和美国财政扩张的预期在美元汇率上均有体现,虽然我们很难去精确的来说美元汇率中到底已经定价了多少“坏消息”,但是在找不到更巨大的新利空的时候,我们也应该考虑一下多头的想法。

最基本的,便是五六月份远期市场对美国降息预期稍多(我们之前写过一篇关于2026年美国降息预期提前的文章,在那之后2026年降息预期前移了不少),而对欧洲可能的利率前景估计的有点“鹰”,特别是6月美国非农数据出炉之后,虽然细节不好看,但多少也佐证了美国经济依然充满韧性。

在6月29号的星球周末小结里我们就分析到,当时1年远期的1年期美国利率已经大幅下行,接近美联储点阵图里对于最终利率(terminal rate)的预期。在面临非农以及CPI数据情况下,再下行的空间不大。

图:星球6月29日的全球市场每周总结

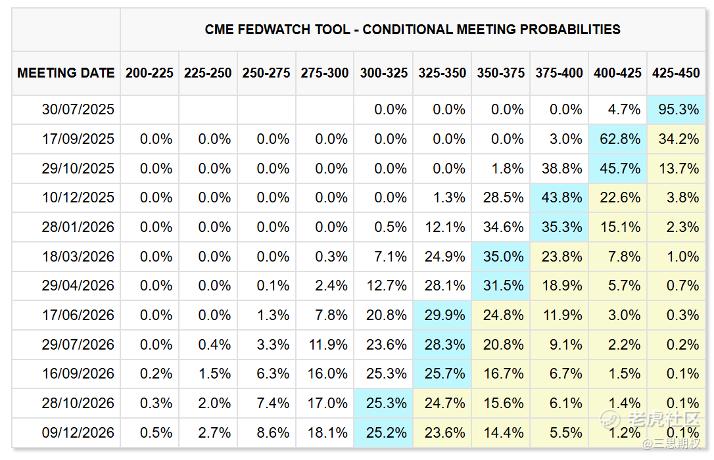

上周的美国ISM以及非农数据也印证了上述想法。1年远期的一年期利率见底回升,而且目前市场的定价重新回到了之前的2025年降息两次,2026年再降息3次。

图:CME的美联储降息节奏图

短期利率的回升也使得美元受益。我们这几次周在星球的周末小结里分析过很多次美元兑日元。目前美元兑日元已被压制在了趋势线以下(下图蓝线)。

图:日元对美元汇率期货

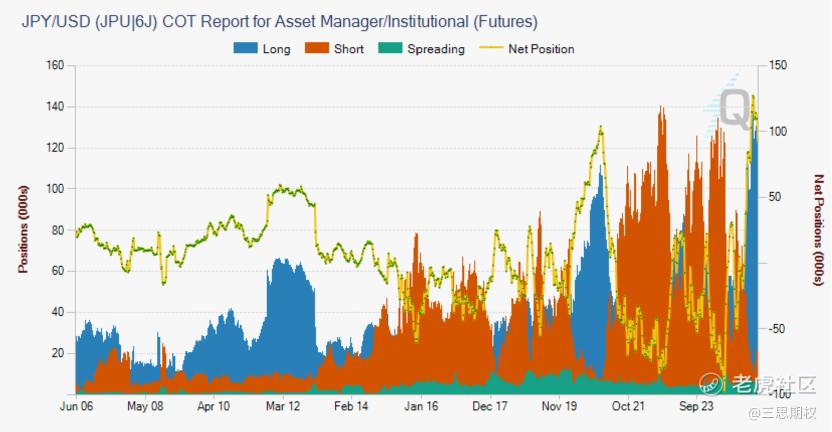

还有就是要注意,CFTC的数据显示机构投资者目前做多日元的仓位已经达到了历史最高。去年8月当日元空仓达到历史高的时候出现了‘日元套息交易’的爆仓。而几个月之后,市场又进入了相反的极端!

图:CFTC的数据显示(黄线),去年8月做空日元的头寸达到历史之最,而如今极端反向,做多日元的头寸也达到了历史之最

最后,标普500公司平均约40%营收来自海外;美元每贬值10%,标普500企业整体EPS上升约3%,对于国际收入占比高的公司(如科技、工业),EPS增幅更明显(尤其是美股龙头)。而这些企业也是资本开支的主力。美元快速走软导致企业盈利提升,通过资本开支不滑坡保证了美国的经济增速和就业数据,另外企业利润抬升反应到季报之后也会重新吸引国际资本重新回流美股市场,通过资产配置渠道托住美元汇率。

图:美股企业利润仍处扩张阶段

因此,相对于华尔街现在一股脑的看空美元的观点,我们认为现在不管从仓位对冲还是做空美元的交易都不再吸引人。也许我们年初提到的美元长期bug在未来某天又会开始酝酿,但大概率不会是这几个月。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。