如何理解反内卷对未来投资的影响?

投资是认证的变现,投资绝不是短线炒作。我们身处一个重要时代,既有挑战,也面临着重大机遇。国内低利率环境短期难以结束,高收益的无风险资产越来越少,加之地产上行周期结束,这意味着大量的资金需要寻找优质资产作配置,这是我们应认清的长期形势。再看海外,美联储维持高利率继续收割世界,特朗普推出“对等关税”重构全球供应链,推出“大而美法案”重塑美国经济,高估值的美股仍在不断吸纳追高资金去接盘,美债已经来到了黎明前。今天的文章回答以下2个问题:

1、如何理解当前中国资本市场的表现?

2、如何理解反内卷对未来投资的影响?

第一个问题:如何理解当前中国资本市场的表现?

上证指数突破了3500点,恒生指数突破了24000点,但是很多人没有“获得感”,涨指数不涨个股。我们的资本市场的特点是:有资金、有政策、基本面弱、怕风险。低利率环境+地产上行周期结束+引导中长期机构资金入市+回购再贷款等条件下,我们的资本市场最不缺的就是资金;政策方面更是鼎力支持,高层会议反复强调稳住资本市场;资金面和政策面给了中国资产非常强的底部支撑,这是我们需要明确的基本形势。

但市场要上行,还得具备基本面和风险偏好的条件。所以我们发现,一旦东西大传来积极消息,股市迅疾上涨;或者,经济层面有重大事件和政策,股市也会快速给出反应。这些都是资金充裕+资产荒的市场典型特征。

但风险偏好经常反复,会造成股市波动,如对等关税、地缘冲突、科技封锁等事件发生时,股市调整,资金涌向银行、电力、其它股息率较高的防御性品种;或者,某个经济层面的重大事件“预期交易”结束,股市也会调整,资金会从概念炒作中出来,涌向防御性品种,比如上半年的deepseek引发的科技行情,包括当前正在发生的“反内卷”行情。

我们有了以上认知之后,对中国资产可以得出以下几个结论:

1、中国资产长期向上的趋势较为明确,但过程中会遇到很多波折,这种波折应该是我们布局的良机,反倒短期新高时,我们应谨慎追高;

2、未来几年“资产荒”的逻辑会持续,我们要寻找中国资产中的优质资产,并且做长期配置,用定投的方式平滑短期的价格波动;

3、风格摆动将是常态,但长期看,进攻将占主导,防御将逐渐退位。当前,科技成长(进攻)和红利低波(防御)呈此消彼长态势,一旦基本面拐点出现,天平将向进攻方向倾斜;

我们现在处在一个非常好的时期,政策对资本市场的支持力度空前,资金面极其充裕,又赶上了低利率环境和地产下行,大量的资金等着布局资产,唯独经济基本面还较弱,东西大博弈还有不确定性,从市净率指标上看,A股港股资产估值较低,所以资本市场还没有完全放量冲刺,我们仍然处在战略布局期。

当然,万事俱备,只欠东风。这个东风就是:度过当前的困局。我们目前的困局主要是:外部面临的科技限制和供应链重构带来的外需萎缩;内部面临的是需求不足、物价低迷和供需失衡。

我相信我们是可以度过这个困局的。外部方面,我们通过一带一路和金砖国家机制,加强与非美经济体的联系与合作;而科技封锁方面,对方能造成致命封锁的领域越来越有限,且我们有稀土的反制措施,可以为我们的供应链自主可控争取追赶时间;内部方面,“两新、两重”政策持续推进(两新:新一轮大规模设备更新、消费品以旧换新;两重:国家重大战略实施、重点领域安全能力建设),反内卷预计将出台细则,我国宏观经济过去几十年的发展历程,本身就是一个不断遇到问题并解决问题的过程,我们要相信决策层和中国人民的智慧。

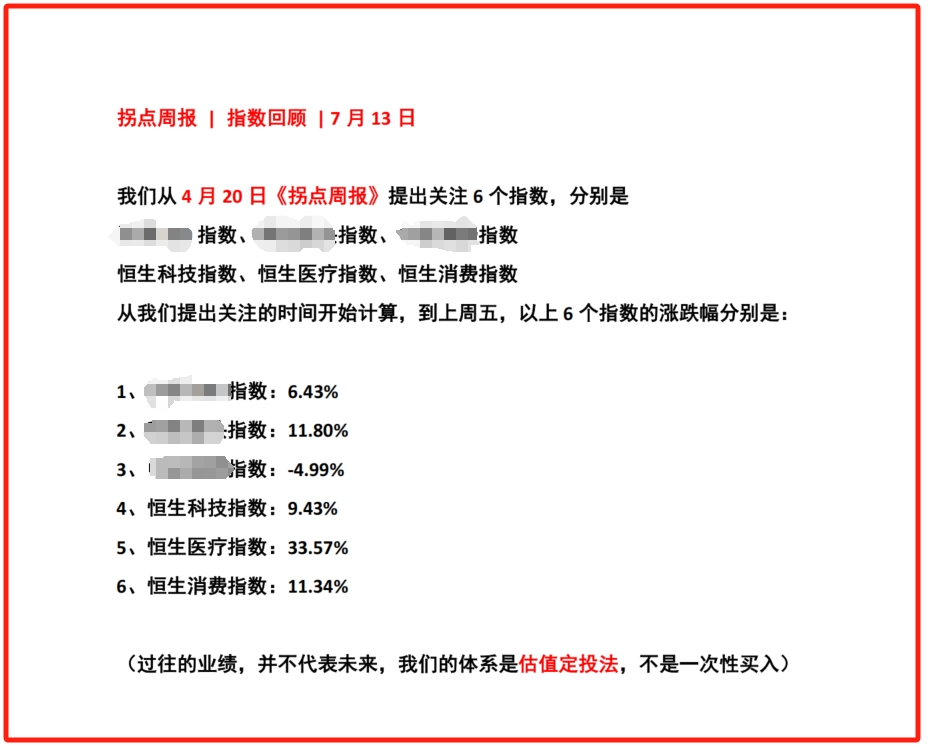

我们从4月20日起就在《拐点周报》提出关注6个低估值有前景的指数,涵盖三个A股指数、三个港股指数,它们分别代表了我国的经济支柱、科技龙头、基本消费、创新药、互联网科技等领域的核心资产,我们也提出战略看多、估值定投的策略。从我们提出关注它们以来,这些指数至今表现不错。

我们最新一期的《拐点周报》已经发布,除了有这6个低估值指数的详细介绍外,还有“反内卷”专题,解读了反内卷的重要性、与供给侧改革的区别、反内卷政策下的长期受益行业板块等内容,欢迎免费领取《拐点周报》,只需满足一个简单的条件。领取《拐点周报》,对你有什么帮助?

第二个问题:如何理解反内卷对未来投资的影响?

未来1-2年,我们的投资都将受到“反内卷”重大影响,7月1日中央财经委会议说明:决策层已经高度重视“内卷”给经济发展带来的负面影响,背后的原因是,结构性产能过剩已经成为当前宏观经济的核心问题,长期以来的无序低价竞争,使工业品价格持续下降,企业利润上不去,形成了经济发展的“负循环”,反内卷已经不再是简单的行业导向问题,而已经上升到高层对未来经济发展模式的重大调整问题。

从股票市场反应上看,7月2日至上周五收盘,部分“内卷”行业板块出现了明显的上涨,A股市场整体表现较好,上证指数一度来到3550点高位,可以这么说,投资者对本轮“反内卷”政策的期待和热情非常高,从交易行为上看,他们正高度对标2016-17年供给侧改革带来的行情特征,在此,我需要提醒大家:

1、本轮反内卷与供给侧改革有较大差别,我们应全面了解之后,再作长期布局;

2、对标供给侧改革行情特征做反内卷机会布局,极有可能刻舟求剑,犯下错误;

今天我将从以下几个方面来阐述反内卷带来的投资机会:

1、本轮反内卷与2016-17年供给侧改革的区别是什么?

2、本轮反内卷行情的定性和未来的演绎节奏如何?

3、2016-17年供给侧改革,哪些板块表现较好?

4、本轮反内卷政策,长期受益的行业有哪些?

本轮反内卷与2016-17年供给侧改革的区别是什么?

过剩的起因不同:上一轮产能过剩的起因是“四万亿”计划带动的投资,而本轮产能过剩主要是地方招商引资过度投资的新兴产业,主要体现在相同的领域招商,比拼政策优惠力度,当地金融资源倾斜等,忽视了全国统一大市场的全盘考虑;

产能过剩的环节不同:上一轮产能过剩主要是上游环节,典型的行业是钢铁、煤炭、水泥,而当前的产能过剩主要集中在中下游环节,主要包括有色、化工、建材、机械、电气设备、汽车等;

去产能的方式不同:上一轮去产能,主要是去国有企业产能为主,手段是行政手段,淘汰落后产能,严控新增产能,先进产能置换等手段,可以短期快速实现价格回升和行业扭亏;本轮去产能,主要是中下游环节,主体分散,国企较少,主要是去民营企业产能为主,手段是行业自律和市场化手段,不太容易用粗暴的关停的方式,出效果也需要更多的时间;

需求侧配合不同:上一轮供给侧改革与货币化棚户区改造配合,居民加杠杆以及外需增长,需求配合较好;本轮反内卷面临外需萎缩、内需偏弱的困境,地产周期向下,难以提供增量需求;

本轮反内卷行情的定性和未来的演绎节奏如何?

从上文反内卷与供给侧改革的区别我们可以看出,反内卷从政策提出到实际产生明显效果,是需要足够的政策智慧和充分的发挥时间的,因为外需冲击、内需偏弱、去产能的市场主体分散且多数是民营企业等现实原因,反内卷政策大概率是“循序渐进”式的推进,那么当前股票市场的过激表现,我们只能定性为概念驱动带来的阶段**易机会,市场能不能持续走强,还得看反内卷政策推进的效果。

从行情演绎的节奏上来看,7月重要会议预计会再度重点提及反内卷相关政策,这可能是政策预期推动的行情暂时降温的节点,10月份重要会议预计会推出更多细则,使反内卷受益领域板块再迎阶段性机会,往后看,行情演绎呈现震荡向上,波动率递减的节奏。

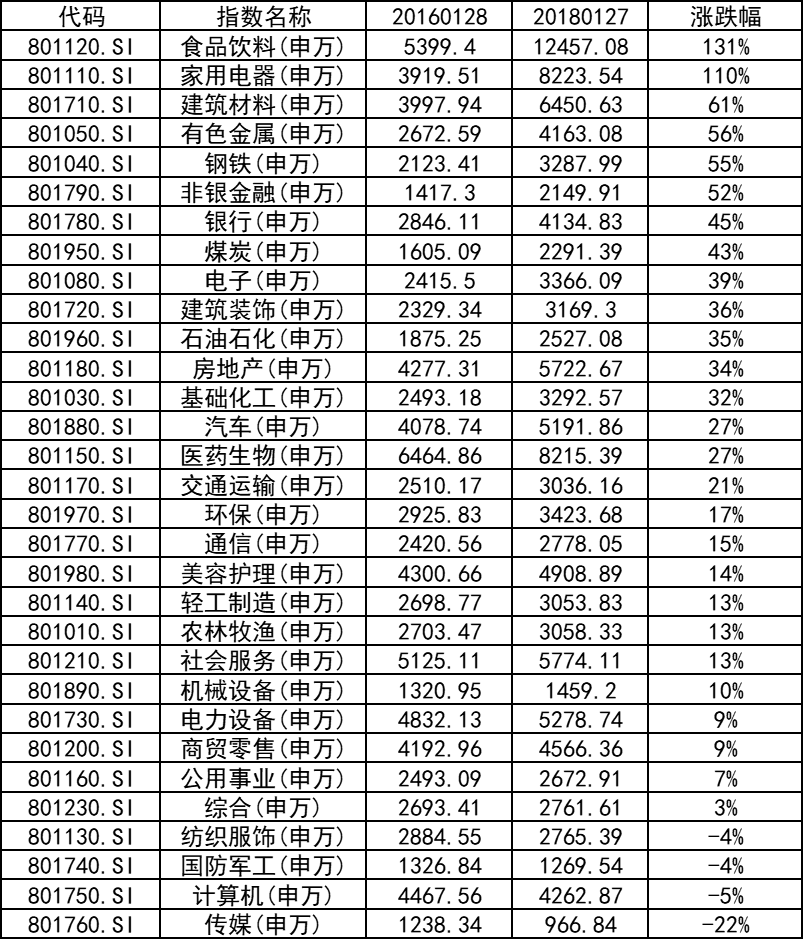

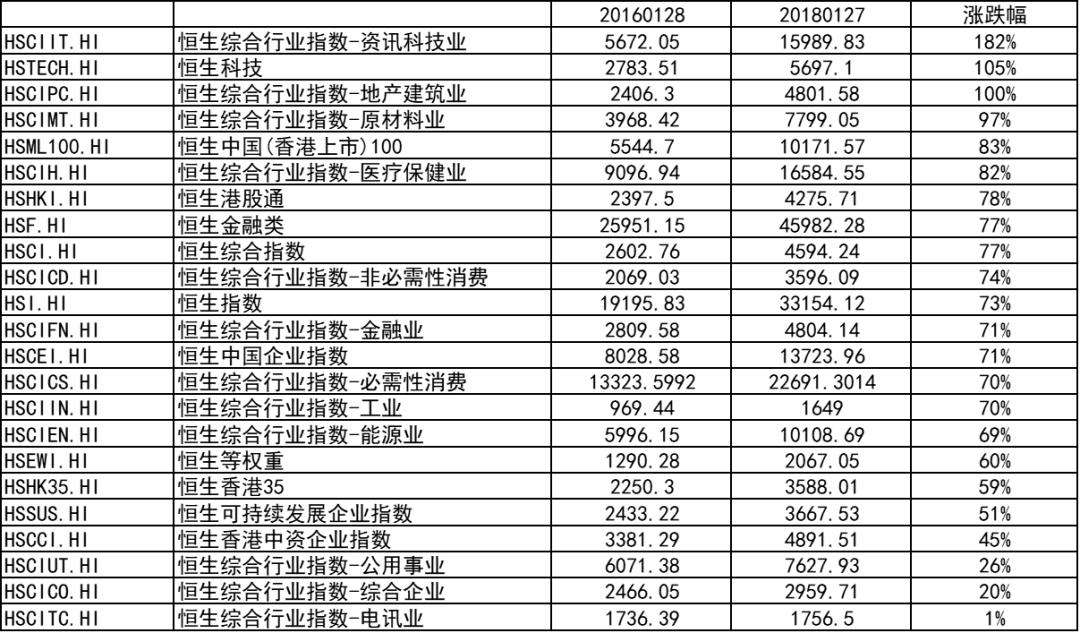

2016-17年供给侧改革,哪些板块表现较好?

(历史数据不代表未来,反内卷行情不会简单重复16-17年供给侧改革行情)

本轮反内卷政策,长期受益的行业有哪些?反内卷的投资策略?我们在最新一期的《拐点周报》有详细分析,欢迎免费领取,只需要满足一个简单的条件。领取《拐点周报》,对你有什么帮助?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。