美6月CPI数据点评:整体符合预期,利率预期持稳

数据符合预期,美联储会在9月开始第二波降息吗?

美国劳工部刚刚公布的6月CPI报告温和反弹,基本符合预期。大类资产短线反应不大,市场继续押注本月不降息,9月和12月降息两次。

具体来看:

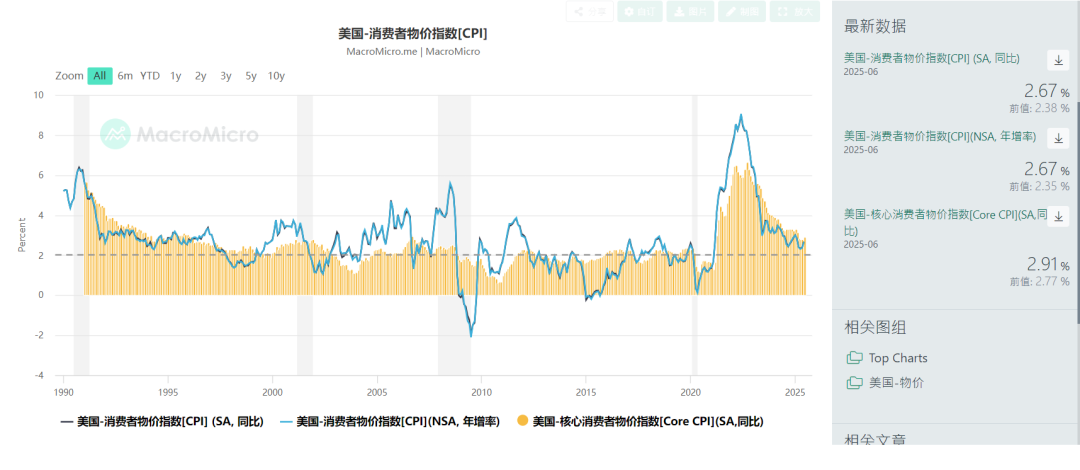

美国6月未季调CPI同比增速为2.67%,持平于预期的同比增2.65%,增速反弹至2月以来最高;环比增0.34%,季调后环比增0.29%,持平于预期的环比增0.27%;核心CPI同比增速为2.91%,略低于预期的同比增2.96%;季调后环比增0.23%,持平于预期的环比增0.25%;

细分项目上:

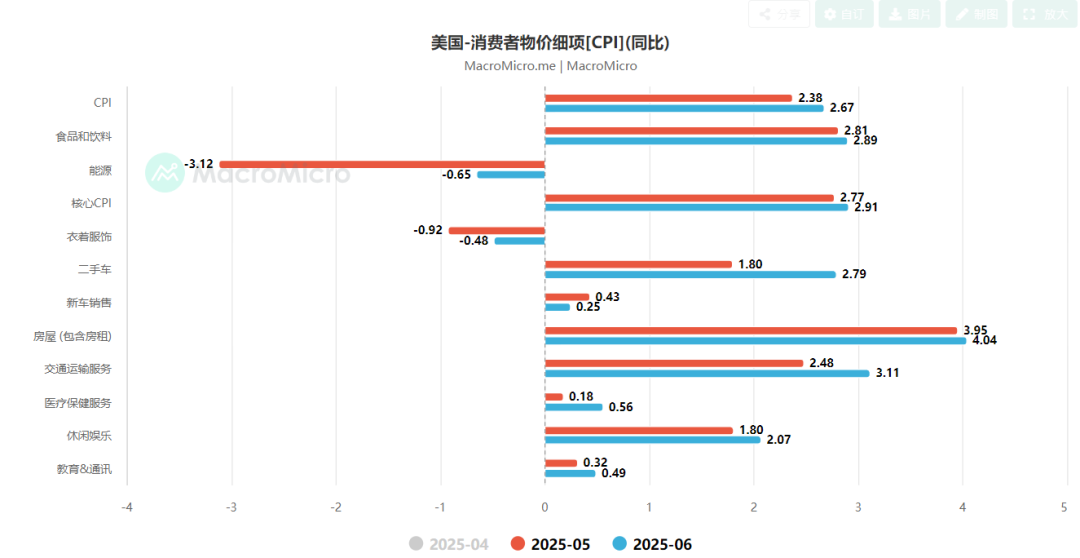

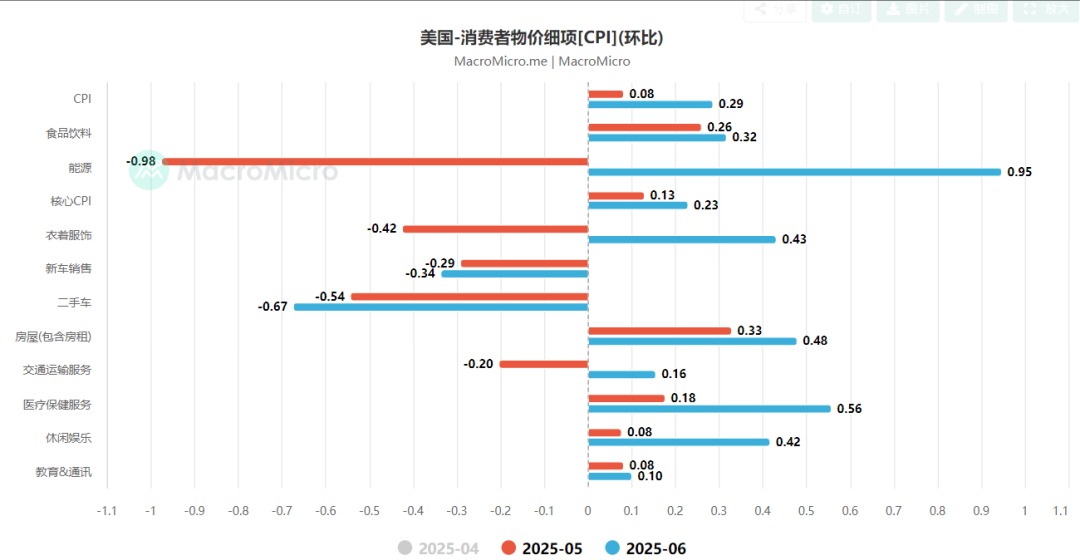

住房通胀同比增3.8%,增速继续下滑;其中房租同比增3.82%,环比增0.18%,业主等价租金同比增4.2%,环比增0.28%,

能源同比跌0.65%,环比增0.95%;

二手车同比增2.79%,环比跌0.67%;

新车同比增0.25%,环比跌0.34%;

交通运输同比增3.11%,环比增0.16%;

医疗保健同比增2.82%,环比增0.56%;

食品饮料同比增2.89%,环比增0.32%,

休闲娱乐同比增2.07%,环比增0.42%;

鞋帽衣服同比跌0.48%,环比增0.43%;

教育和通信服务同比增0.5%,环比增0.1%;

核心商品同比增0.64%,环比增0.2%;排除房租后的服务同比增3.82%,环比增0.56%,增速为1月以来最高;美联储关心的超级核心通胀同比增3.34%,环比增0.36%;

三个月核心CPI年化率为2.41%,六个月年化为2.7%,增速都有所反弹。

总体来看,这份CPI报告算是完全符合预期,整体略高,核心略低,市场反应比较平淡。想象中的关税影响仍未体现,美联储料继续维持观望立场,在7月非农和CPI报告后的杰克逊霍尔可能才会释放降息讯号。目前,市场焦点转向财报季和特朗普后续关税动作。

笔者引用一些机构的看法:

蒙特利尔银行资本市场部美国利率策略主管Ian Lyngen表示,考虑到当前的关税环境,很难想象这份CPI报告会促使美联储在9月前降息。报告公布后美国国债表现平淡,这一现象或许也说明了这一点。在通常情况下,人们可能会认为这份报告会开启关于美联储降息的讨论。可惜的是,8月1日即将实施的新一轮关税将使美联储暂时维持现状。接下来,今日将有多场美联储官员讲话,投资者会密切关注其中是否有任何近期政策暗示——即便目前这类指引出现的可能性不大。

布朗兄弟哈里曼银行分析师Elias Haddad称:“关税上涨带来的通胀压力仍较为温和。但我们怀疑最新的消费者价格指数并未充分反映关税对通胀的影响。毕竟据有关机构估算,美国平均有效关税率已从1月的2.4%升至7月14日的20.6%,为1910年以来的最高水平。总而言之:美国面临滞胀风险仍是美元的主要拖累因素。”

机构分析师称,核心CPI低于预期引发了关于特朗普推出的关税会在多大范围内影响消费者价格的疑问。一些企业通过在征税前囤积库存,或是以降低利润率为代价吸收部分额外成本,从而保护了消费者免受影响。这一低于预期的数据可能会让特朗普更加强烈地呼吁美联储降息。尽管一些官员表示愿意在两周后的会议上降息,但政策制定者们对于关税会导致一次性价格冲击,还是更持久的影响仍存在分歧,因此可能会再次维持利率不变。

Renaissance Macro Research美国经济研究主管Neil Dutta表示,他从这份报告中看到了经济疲软的迹象——尽管部分商品价格在上涨,但一些服务领域的疲软表明消费者信心存在脆弱性。过去12个月,机票价格下降了3.5%。而汽车保险价格6.1%的涨幅是2022年6月以来的最小幅度——该品类近年来曾出现过令人瞠目的大幅上涨。

笔者认为,这份CPI报告整体符合预期,基本没有什么超预期的地方,考虑到整体CPI的反弹以及失业的稳健,美联储有足够理由维持观望。

目前,笔者认为美联储本月维持利率不变,整体或继续释放9月降息的讯号,不过还需要等到PPI,PCE等数据进一步确认通胀。此外,7月和8月非农也很关键,美国就业市场如何也许重要性会短时间反超通胀。

等待特朗普后续更多政策,以及周三的PPI数据——可以推测PCE报告了,美联储的后续步伐也依赖于此。

(风险提示:美国通胀超预期反弹,美联储货币政策失误,特朗普关税政策不确定性等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。