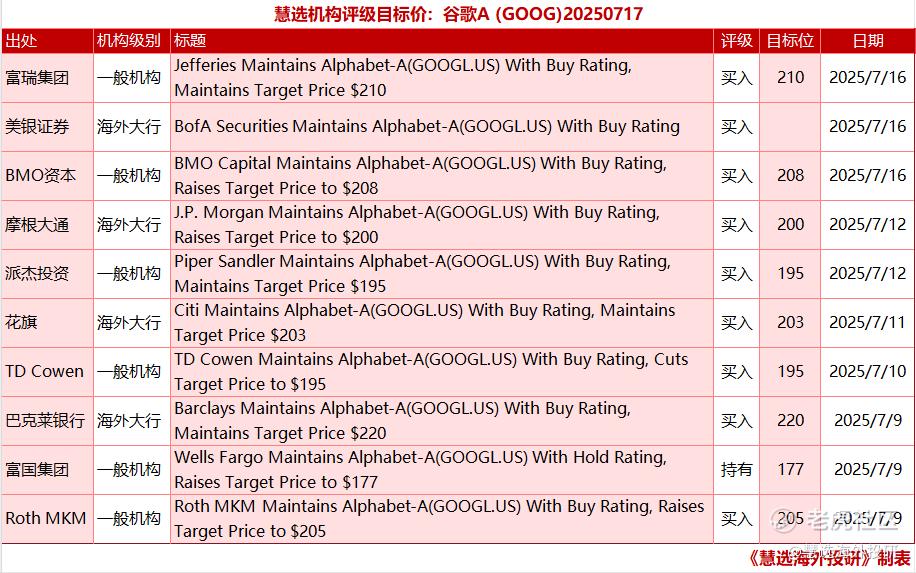

慧选机构评级目标价:谷歌A(GOOG)20250717

美银证券对谷歌A(GOOG)的最新研究报告核心观点

1. 评级与目标价

★评级:维持“买入”(Buy)评级。

★目标价:未在搜索结果中明确给出最新目标价,但市场共识目标均价为202.36美元(较当前价约183美元隐含10%上行空间),机构看涨比例达83%。

2. 核心看涨逻辑

AI技术全栈优势与商业化加速

★技术领导力:

1.Gemini模型生态:开发者数量半年内增长5倍至440万,Gemini 2.5 Pro/Flash在多模态基准测试领先,AI代理(如Project Astra)功能将于2025年整合至产品中。

2.搜索革命:AI Overviews覆盖15亿用户,年轻用户搜索使用率提升显著,AI搜索查询量增长超10%。

★云业务增长潜力:

1.AI驱动需求:Vertex AI平台客户数同比增5倍,使用量年增20倍;第六代TPU Trillium推理性能提升3倍,吸引梅赛德斯-奔驰等客户。

2.长期空间:云业务占营收12.35%(2024年),增速30%但基数低于AWS/Azure,中小型企业部署灵活性构成差异化优势。

★广告韧性与生态协同:

1.广告营收同比稳定增长11%,YouTube播客整合提升用户时长,购物联盟覆盖25万创作者,电商与广告协同强化。

3. 关键风险与挑战

★资本开支高企:

1.2025年资本支出指引达750亿美元(同比+40%),主要用于AI基建和云数据中心,短期压制利润率。

2.市场担忧投资回报率(ROI):云业务增速虽快但24Q4收入仍低于预期,需验证AI变现能力。

★云市场竞争白热化:

1.Azure增速31%领先行业,AWS市占率第一(31%),谷歌云需突破微软-OpenAI生态绑定及亚马逊规模优势。

★监管与技术落地不确定性:

1.全球反垄断审查聚焦数据垄断;AI代理(如Project Mariner)复杂任务可靠性待验证。

4. 财务与估值分歧

★机构分歧:

1.乐观方(如Needham):目标价250美元,看好AI重塑搜索的长期价值。

2.谨慎方:担忧资本开支拖累自由现金流,需Q2财报(7月底)验证云业务毛利率。

5. 投资建议

★美银立场可概括为“以技术换时间,短期承压布局长期”:

1.坚定持有:AI技术壁垒(全栈能力+生态协同)与云业务增量未充分定价;

2.关注节点:

1)Q2财报(7月底):云收入增速、AI订阅(Ultra层级)用户转化率;

2)Project Astra落地:若AI代理功能如期整合,或触发估值上修;

3)资本开支效率:下半年单季度Capex是否环比收敛。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。