外卖和到店,王莆中的“普通”生意和没回答的

"非理性竞争和500亿"

点评:

什么叫非理性竞争?如何定义?

京东进军外卖和秒送时,算不算非理性竞争?抖音当初进军到店算不算非理性竞争?

站在美团的角度,阿里是非理性的。阿里站在自己的角度,500亿是理性的。

500亿,美团的全年利润都不够;500亿,只是阿里核心电商利润的三分之一。500亿,对阿里不是非理性,而是太理性了。双方的资产负债表、利润表,完全不在同一个级别。

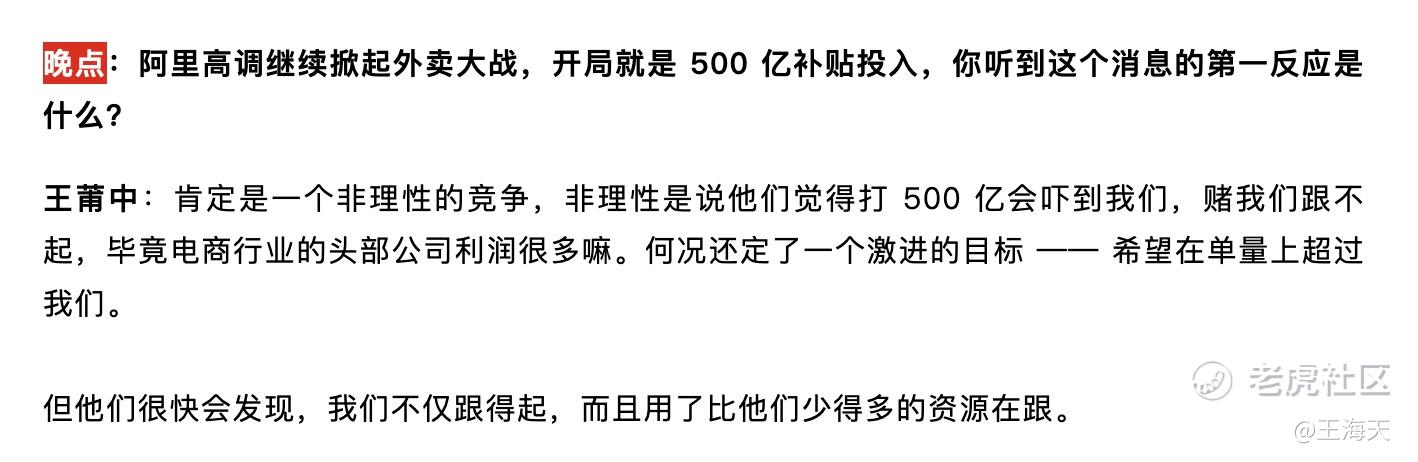

“500亿”与“赌我们跟不起”。就战争本身来讲,阿里的500亿补贴,跟吓不吓有什么关系?美团除了接牌,还有其他选择吗?

阿里的500亿补贴,对美团而言,最直接的答案是:这个牌太大了。

如果说京东进军外卖,出的牌是一对10,阿里的500亿,上来就是一对大小王。

“外卖已经输了三把,再买一把筹码”

点评: 饿了么过去的亏损是事实,但是今天阿里的500亿补贴,和饿了么之前的亏损,背景、时间点、策略,完全不同:

和美团外卖的战争,饿了么很长一段时间,主要作为单一app应战,虽然支付宝上有流量支持,但是仍然是集团下面的一个子目录。彼时的饿了么,在集团的定位里,就是外卖。作为一个子目录,虽然拥有一定的现金和流量资源,但是很难和美团竞争。

双方最核心的差距,是规模悬殊,导致了效率和UE的巨大差别。同样送一单外卖:美团赚钱,饿了么亏钱。

所以,以前在纯外卖和饿了么这张牌上,阿里很难和美团竞争。

而现在,有了最大的变量:闪购。对于美团、京东、阿里,闪购都是新的业态。美团在闪购上,并没有起跑太长。而对阿里,闪购,是一次订单规模放量的巨大机遇。只有订单规模起量,履约的效率才能改善。

也就是说:阿里现在的500亿补贴,是为了订单规模起来后,改善UE模型。补贴,中长期能改善UE,这还叫撒钱吗?

今天500亿再买一把筹码,和之前比:

市场上发的牌,是新牌(闪购);

市场上发的牌,跟阿里手里的牌,能凑成一副牌(闪购和淘宝主站)。

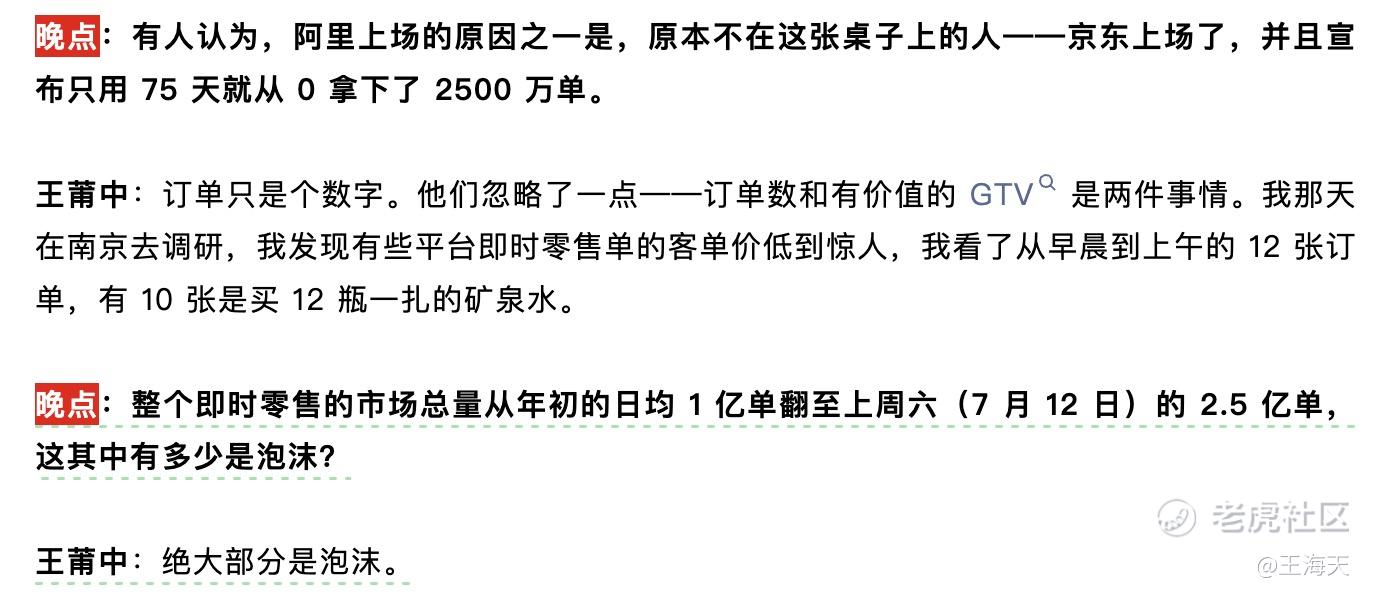

“矿泉水订单和泡沫”

点评:

这段话,仍要做一个定义:12张订单里,10张是买12瓶一扎的矿泉水,到底算不上泡沫?

王莆中的话,对泡沫的定义,看起来是按客单价来划分泡沫。这样的划分并不完全准确。为什么?

因为有补贴的存在,这样的订单必然起量。但是,补贴如果持续相当长的时间(比如一年以上),用户习惯和粘性形成后,补贴逐步降低,并不代表需求一定下滑。甚至原先只买一提水的客单价,还能从10块钱,增加到20块钱。因为用户不仅买水,还买其他品类。

滴滴打车起步的时候,每天不都是贴钱补贴用户打车吗?现在补贴停了,有几个用户卸载滴滴,重回出租车?

区分是否为泡沫,不是按照客单价,而是以需求是否是真实、持续。

换句话说:市场经济和竞争,本身就允许泡沫,也应该有泡沫。

点评:

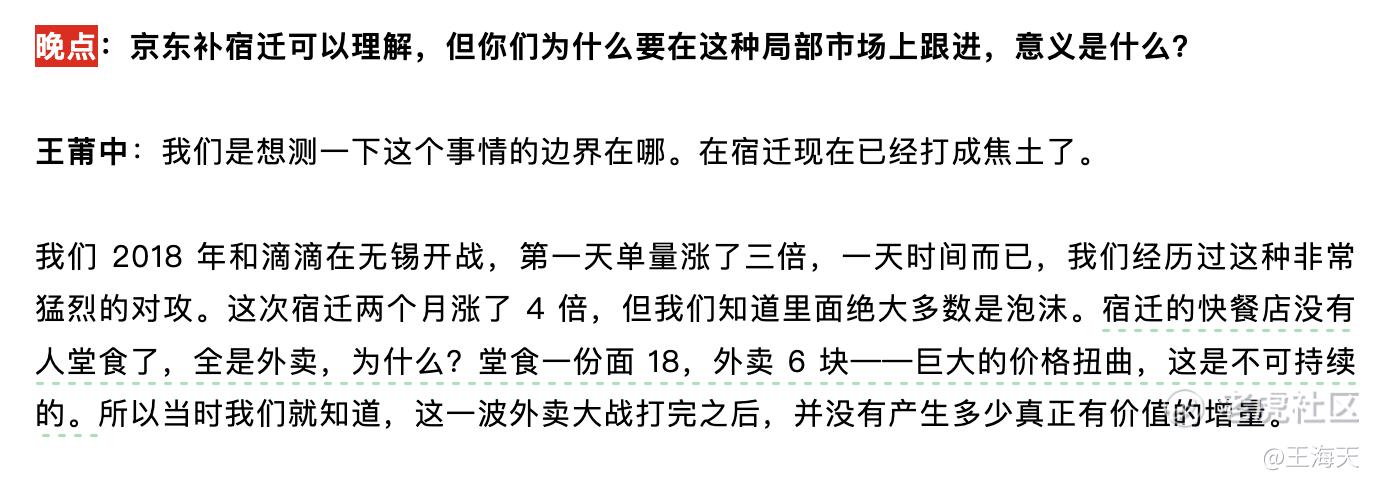

“没人堂食,全是外卖”,这在补贴的情况下,难道不是正常的现象吗?

但是补贴战争,对于美团和阿里,是一场非对称的竞争:

美团:外卖是基本盘,基本盘遭遇了别人的猛烈进攻,只能防守反击。

阿里:外卖和闪购,都可以合并为闪购。阿里并不需要拿下战争,而是通过补贴,把订单规模,拉升起来,改善效率。长期目的:实现淘宝用户对主站的频次提升。

对美团:外卖没有增量。

对阿里:一切都是增量,这个增量来自外卖和闪购之外。

“产业、内卷、可持续发展”

点评:

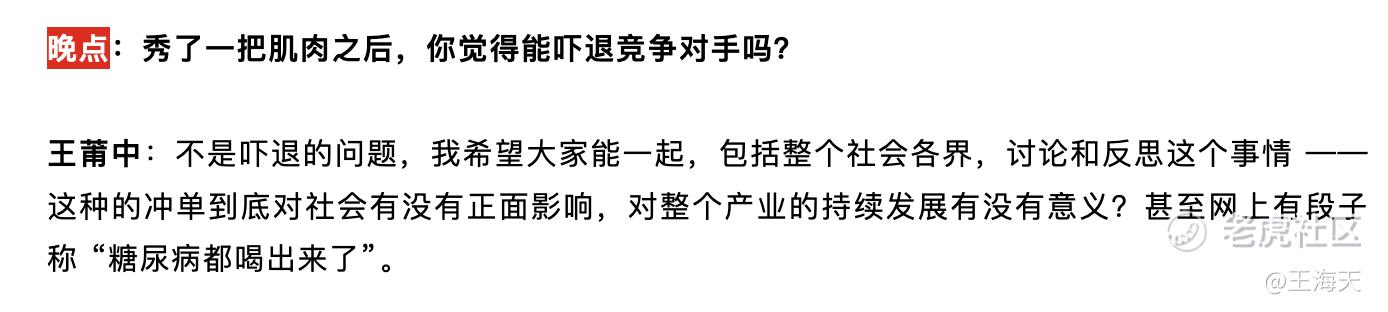

商业的竞争,怎么到了对社会有没有正面影响和“可持续发展”了?

要我说,外卖和闪购的竞争,对社会都是正面影响:

骑手:以前一天赚300块钱,现在单量多了,一天赚400、500,收入显著提升;

商家:订单量上涨,收入提升;

消费者:每天享受补贴的外卖、奶茶、闪购,前所未有的美好生活。

唯一吃亏的,倒是美团和阿里的股东。

天天喊内卷,最后发现:竞争,让生活更美好。

点评:

先看这句:“不管是美食还是奶茶咖啡,好不容易建立的价格心智,正在被补贴大战打破。”

这句话,本身逻辑就是错的。为什么?

就以星巴克和瑞幸为例,瑞幸的产品和价格,只有星巴克的三分之一,最近由于闪购补贴,价格可能还更低。从瑞幸成立到现在,也没听过星巴克的心智被摧毁啊!虽然星巴克中国区的收入和利润下滑了,但是星巴克也没喊内卷、喊违背商业逻辑。

餐饮行业的企业竞争,是美团的上游,并不是美团需要操心的事,那是餐饮行业和奶茶行业的事。最终的竞争结果,是市场说了算。而不是哪个企业出来喊一喊、呼吁呼吁。

你见过麦当劳、肯德基、星巴克天天喊反内卷的吗?

“外卖生意是普通,但是不提到店和酒旅”

点评:

外卖的利润率,王莆中的说法确实挑不出问题,就是个普通、辛苦生意。但是,王莆中没说的,是到店和酒旅。

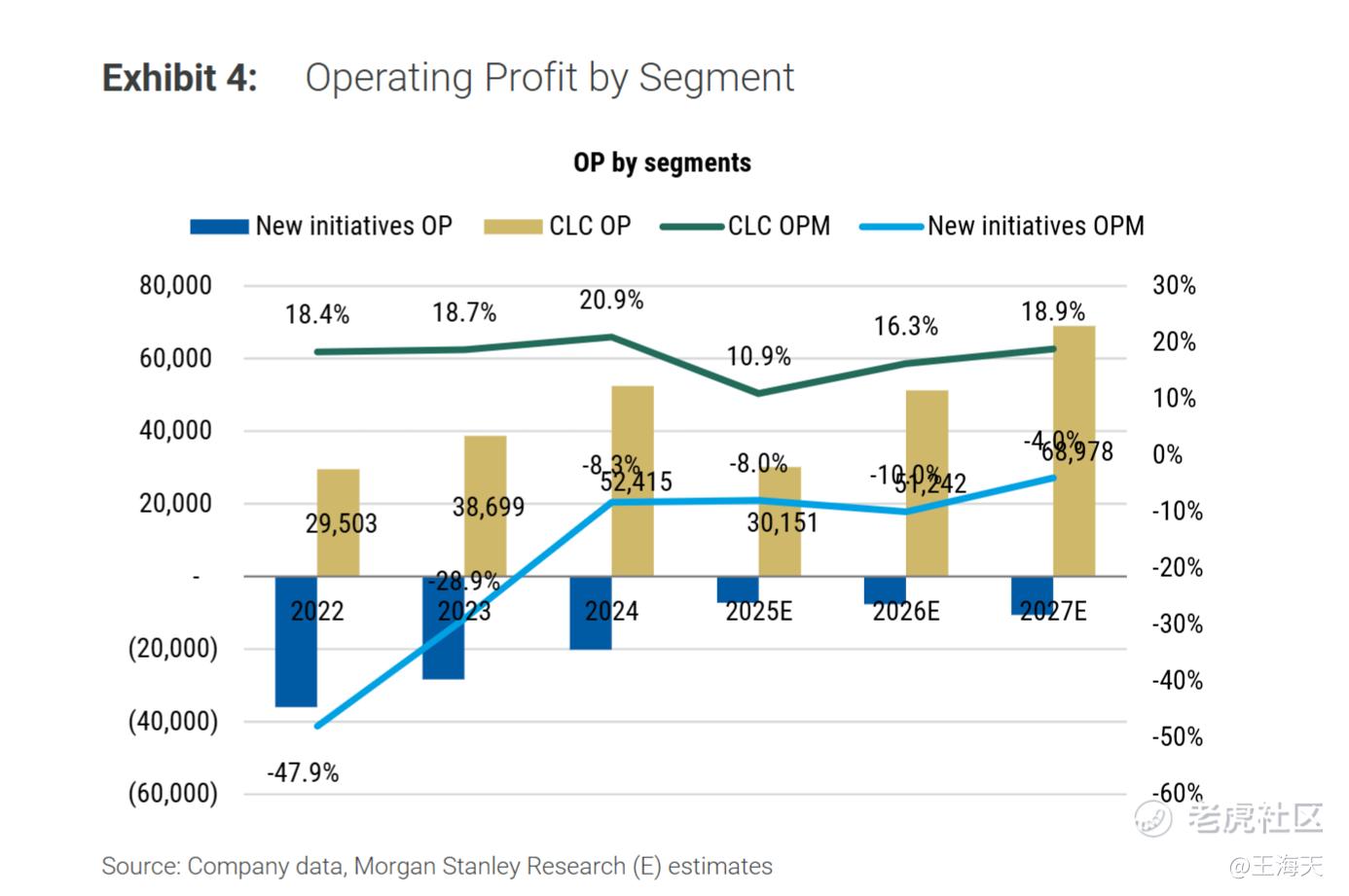

先看一下美团披露最后一次到店的收入和OPM(经营利润率),2022年一季报:美团在财报中,最后一次披露的“到店、酒店和旅游”的收入76亿元,OPM为45.6%。而彼时外卖的OPM是多少呢?6.5%。

从2022年一季度以后,美团不再单独披露“到店、酒店和旅游”的收入和OPM,而是和外卖合并在一起,统称为CLC(核心本地商业)。CLC的OPM又有多高呢?

过去几年,美团的CLC运营利润率一直维持在20%上下。过去三年,美团的CLC OPM,分别为18.4%、18.7%和20.9%,持续上升。这个利润率,还是普通生意和苦生意吗?

以上的数据,王莆中的回答里,为什么只强调外卖是苦生意,而不提到店、酒店,答案已经?而美团为什么担心友商外卖持续补贴呢?

影响到店和酒旅。美团的这块业务,建立在外卖这个基础和高频的业务之上。如果美团的外卖受到了对手强劲、持续的冲击,到店和酒旅,必然受到影响。和外卖一样,到店和酒旅的OPM、OP、市场份额都会受到影响。

一旦美团的到店、酒旅市场份额跌、收入和利润降,这个严重性巨大。因为美团的估值体系里,按SOTP估值,到店和酒旅给的估值最多:

外卖一年220亿元出头的利润,给PE为8-9倍,外卖业务的估值1700-2000亿。

到店酒旅一年目前也200亿元左右的利润,但是市场给的估值在20-24倍PE,这部分的估值为4000-4800亿。撑起美团的一半估值。

所以,外卖的补贴,对美团产生了双重冲击:外卖的基本盘和到店酒旅。前一个冲击的是业务核心,后一个冲击的是估值核心。

最后是闪购,这块阿里京东也在补贴,并且起步和美团差距不大。但是王莆中在采访里,却不提到店和闪购。这是为什么呢?答案好像已经不用回答了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·2025-07-18这一次交锋,美团多少是会被强调一些市场点赞举报