维立志博港股IPO,现在这行情“为利智搏”

一、基本面(评级A-)

维立志博是一家处于临床阶段的生物科技公司,致力于创新疗法的发现、开发及商业化,以满足中国及全球在肿瘤、自身免疫性疾病及其他重大疾病方面未获满足的医疗需求。

1)核心产品:临床数据不错+全球最快研发进度领先

LBL-024(全球首款进入注册临床阶段的PD-L1/4-1BB双特异性抗体),针对肺外神经内分泌癌(EP-NEC),适应症扩展至小细胞肺癌(SCLC)、胆道癌(BTC)等实体瘤。

点1:全球进展最快的PD-L1/4-1BB双抗;

点2:LBL-024的疗效突破

后线治疗(单药)全剂量组:ORR达39%,疾病控制率(DCR)58.5%,15mg/kg剂量组(经治患者):ORR提升至42.3%,一线治疗(联合化疗)总体数据:52例患者中ORR达75.0%,DCR达92.3%。15mg/kg优化组:ORR高达83.3%,DCR达100%,且亚组分析中泌尿生殖系统NEC、胰腺NEC、SCLC患者ORR均超83%。

综合:临床数据(一线ORR 83.3%、DCR 100%)和全球最快研发进度,有望成为该领域首个上市的双抗药物

2)已有BD应验

去年11月7日,维立志博与美国biotech Aditum Bio达成newco交易,围绕一条三抗管线CD19xBCMAxCD3成立新公司。可获得高达3500万美元的前期和近期付款以及5.79亿美元的开发、监管和商业化里程碑付款,包含销售特许权使用费,此外还有附加新公司的股权。

3)EP-NEC的市场规模不大

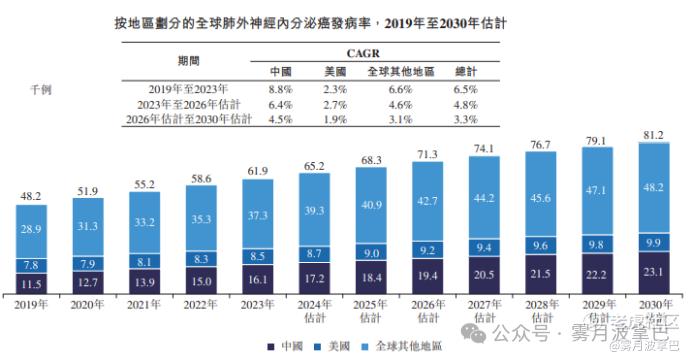

这里上一版招股书(非最终版)给了全球的关于肺外神经内分泌癌发病率的情况,终版仅提供国内,EP-NEC的发病趋势预测

2023年基数:中国肺外神经内分泌癌(EP-NEC)新发病例为1.61万例;

2030年预测:预计增长至2.31万例,年均复合增长率(CAGR)4.5%;

2033年展望:按同等增速推算,发病人数将达2.64万例;

与小细胞肺癌(SCLC)的规模对比

肺癌整体背景:2022年中国肺癌新发病例约106.1万例,其中小细胞肺癌(SCLC)占比15%,对应病例数约15.9万例

以2023年数据计算,EP-NEC病例数仅占SCLC总病例的约10%(1.61万 vs.15.9万),因此规模确实不大。

财务层面

公司账面现金4.31亿人民币(截至25q1),按过往情况大概一年公司烧1.5亿左右,加上这次ipo募资额在10~11亿港元,现金流够烧的时间比较长了。

二、发行结构、基石(评级S-)

维立志博全球发行3205.44万股,发行比例17%。定价为31.6~35港元,每手100股,入场费3535.30港元。H股架构,发行后总市值59.58~65.99亿港元,H股市值45.17~50.03亿港元。

基石阵容占比50.73%,阵容无敌(18A基石重出江湖)

正心谷(老股东)、真脉(透过映恩、科伦、美丽田园)、高毅、OrbiMed(21~22年的时候18A公司常见它都在)、腾讯、易方达(这支透过映恩、荣昌)、睿远、sage partners(21年18A常客)、汉康(老股东)

三、拿映恩做个参考

截止撰稿认购倍数为464.01倍,还有4.5天截止,大概率超过1000倍,回拨50%。

这认购倍数三大因素,1)近期创新药行情、2)基石、3)招股独苗

看到上一个受这么热关注的映恩算一个

映恩的HER2、B7H3两大ADC领跑,BD已经得到充分验证License-out:2024年收入19.4亿元,BioNTech贡献80.7%,且未来BD的版图比较大,2025-2027年国泰海通预测收入为16.0亿/19.8亿/22.1亿元

映恩当时上市节点,创新药行情没有当下迅猛

映恩暗盘涨幅为82.88%,首日涨幅继续上扬116.70%,截至撰稿累计涨幅为253.28%,当前市值297.39亿港元。

当然当前创新药行情已经持续一段时间,且IPO节点取决于短期的创新药行情的亢奋程度。

结论:基本面角度,药非常好也很牛,但是市场规模比较小,按照未来商业化估值来拍也很难拍高。但是ipo这个节点非常关键,创新药行情持续,认购倍数已经告知热度多大了,另外对比映恩来看,不如映恩但是很可能有些复制的行情,用热度对冲,毕竟7月24日才暗盘,25日才上市还有一周,这个创新药行情亢奋持续有多久很难预测。打新肯定是打的,最后大胆预测一下涨幅30~60%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Inmoretion·2025-07-18对,打肯定是要打的点赞举报

- 超越666888·2025-07-211点赞举报