AI之王英伟达的商业模式

$英伟达(NVDA)$ 看多 聊一聊英伟达的商业模式

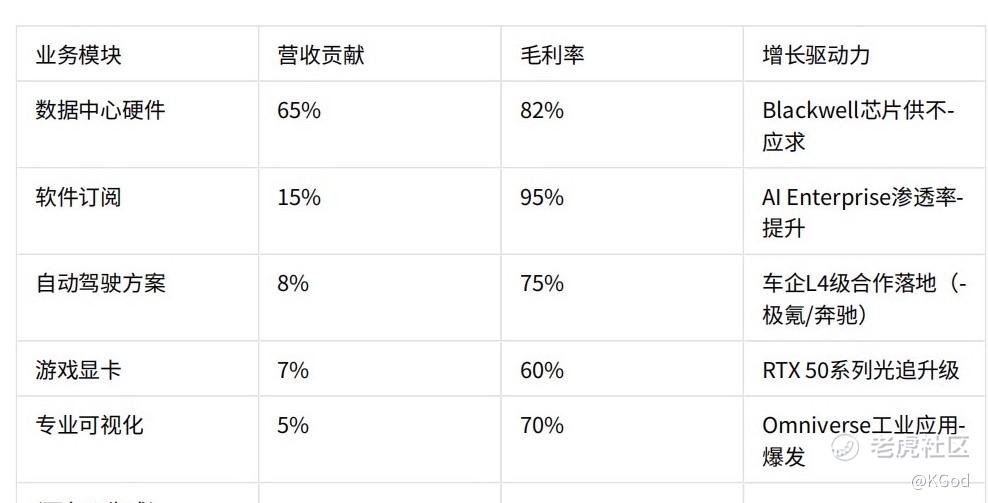

一、商业模式核心:三层金字塔价值体系

1.硬件层(利润基石)

GPU芯片:AI训练卡(H100/Blackwell)毛利率>80%,占营收65%

系统级产品:DG超级计算机(单柜售价250万美元)、OVX元宇宙服务器

新兴硬件:Thor车载芯片(单颗$2000)、GR00T机器人SOC

2.平台层(定价权来源)

CUDA平台:全球450万开发者依赖的AI开发环境,年许可费$5000/节点

AI Enterprise软件:企业级AI工作流管理,订阅费$9000/GPU/年

Omniverse:工业数字孪生平台(宝马、西门子采购率+300% YoY)

3.生态层(垄断性壁垒)

开发者社区:CUDA代码库超10亿行,迁移成本相当于重写整个Windows系统

合作伙伴网络:与6000+ISV(独立软件商)深度集成(AutoCAD、MATLAB等)

云厂商联盟:AWS/Azure/GCP预装CUDA栈,每租用1小时抽成$0.15

二、盈利引擎拆解

关键财务杠杆:软件收入占比从2023年的5%升至2025年15%,推动整体毛利率突破78%

三、护城河结构分析

1.生态护城河:

开发工具链:CUDA+cuDNN+TensorRT形成闭环,重构成本需2000人年

数据飞轮效应:用户越多→模型优化越精准→性能优势越大(实测AMD同等芯片AI效能低34%)

2.供应链控制:

先进封装:独占台积电CoWoS-L产能的40%(2025年月产能12万片)

HBM内存:与SK海力士联合开发HBM3e,带宽领先三星35%

3.全栈捆绑销售:

每卖出1美元硬件,带动$0.3软件销售(2025年交叉销售率提升至42%)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

2

举报

登录后可参与评论

暂无评论