110%ROE!椰子水巨头未来确定性和护城河全拆解!

在上篇IFBH椰子水 $IFBH(06603)$ 文章《椰子水,巴菲特都爱的公司》,从几个角度可以看出,椰子水过去基本面优秀,低投入高产出、盈利能力和成长能力一流

但我们买股票,其实更多的也是买公司的未来,公司过去牛,不代表公司将来也会一直牛下去,因为竞争有可能会把公司的优势给削弱

今天就来分析下,椰子水公司未来发展的确定性

一、椰子水过去有哪些竞争优势?

未来的优势,一般都是在过去优势的延伸

打个比方,过去你成绩优秀,虽然未来不一定会继续优秀

但如果你过去很烂,那未来一下子变优秀的概率,是要远远低于本来就优秀的概率的

怎么判断一家公司过去是否优秀呢?

巴菲特认为,净资产收益率(ROE)是衡量企业长期竞争力的终极指标

他曾明确表示:“如果非要我用一个指标进行选股,我会选择 ROE。那些 ROE 能常年持续稳定在 20% 以上的公司都是好公司,投资者应当考虑买入”。

长期高 ROE(如连续 5-10 年≥20%)意味着公司能高效利用股东资本创造利润,例如可口可乐被巴菲特投资时 ROE 连续十年超 20%,印证了其护城河的深厚。

公号上篇椰子水文章,我们得出了椰子水2024年的ROE达到了变态的110%以上

ROE高就是公司过去竞争优势的来源

接着我们还要拆解下ROE,来判断ROE是由哪些因素所决定的

这里就用到了非常著名的杜邦方式:ROE=净利润率*总资产周转率*杠杆系数

椰子水ROE拆解如下图:

我们可以看到,椰子水ROE三大因素其实都在起到了乘数的作用

其中,21%的净利率在饮料行业是很高的了,3倍的资产周转率更是变态级别

当然,我们识别公司的竞争优势(也可以说护城河),一定要放在行业内对比,才能清楚真实的情况

财哥就拿全球椰子水龙头

全球龙头VITA COCO的ROE为25%左右,其中,净利率不到11%,资产周转率更是不到IF的一半

因此,椰子水过去的竞争优势,主要是由净利率和超高的总资产周转率两大因素所构成

咱一个一个来分析:

二、IFNG椰子水的护城河有哪些?

净利率是同行的两倍,说明公司拥有的定价权,而定价权,正是品牌护城河的外在表现

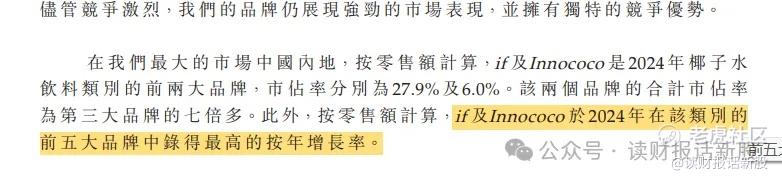

财哥重翻了一遍招股书,其中在“竞争格局”环节中,招股书原文是这样说的:

除了市占率遥遥领先外,椰子水旗下两大品牌增速都是前五大中最高的

这真是恒者恒强!

是什么原因导致消费者都喜欢买IF牌椰子水?

那肯定要回到产品分析本身中来,如果你产品不好,就算你巨额打广告,最终的销量也不会好到哪里去

具体到椰子水产品中,影响最大的肯定是口味!

如果你口味好,消费者就会经常复购,复购率高,就会形成品牌护城河,IF牌椰子水就会在消费者心中占据了最大的位置

IF的椰子水,采用的原材料就是泰国香椰

泰国香椰因生长于热带雨林气候(北回归线以南),形成高糖酸比(甜度18-22°Brix)与高月桂酸含量(约55%),赋予其天然花香和奶油尾韵,口感远超越南、印尼、国内海南等产区的普通甜水椰

因此,IF椰子水的品牌护城河,很大的因素是原材料造就的口味有关

3倍的资产周转率,在公号上篇文章中,其实已经知道了是有46人团队所创造的

尤其人员少、没有固定资产的轻资产模式、存货少、应收少

综上,IF椰子水过去的业绩如此优秀,主要得益于已经形成了品牌护城河,同时采用超轻资产的商业模式+管理人员超高效的运营

三、椰子水过去的护城河和竞争优势能被对手攻破吗?宽度厚度怎样?

虽然椰子水过去有品牌护城河和高效运营优势,但咱买股票就是买公司的未来,未来护城河要坚固,才能保证公司的优势不被对手削弱

因此,我们要判定公司护城河够不够宽广!

1、先说品牌护城河宽度

财哥最喜欢用幻想法,就是假设财哥现在比IF椰子水有钱,然后现在也想开家椰子水公司,能不能把IF给干掉?

上面说了椰子水品牌护城河主要是口味,而口味主要是原材料泰国香水耶

那财哥也一样照着搬这个套路就行了?

但事实并非这么简单!

①首先香水椰不是你有钱就能得到的!

香水椰全球年产量仅12亿颗,对比下普通甜水椰达300亿颗,产能仅是普通的4%

且香水椰受泰国政府严格保护,禁止带皮椰青出口以防品种外流,进一步强化其独占性

②产业链代价极高!

椰子属于易腐农产品,从采摘到加工的时效性要求极高,IFBH 通过本地化冷链物流、加工产线形成的 “分钟级” 供应链响应,国内玩家需从零搭建,初期成本可能是 IFBH 的 2-3 倍,规模效应难以快速形成。

③市场认知壁垒

IFBH 通过长期营销将 “泰国椰源” 与 “高品质” 强绑定,消费者心智中已形成路径依赖。

国内玩家若同样采用泰国椰源,易陷入 “同质化竞争”;若转向国内椰源,则需教育市场重塑认知,成本与风险均更高。

总之就是,椰子水的品牌护城河,你还真干不掉它,就算你能达到这个高度,起码也需要15年以上,椰子水的品牌护城足够深!

正如查理・芒格所说,“有些优势是时间和金钱买不来的,它们来自于长期积累的生态位”。

IFBH 的泰国椰源路径,本质是 “天然资源 + 时间沉淀 + 产业链生态” 的复合护城河,国内玩家或许能借鉴其供应链逻辑,但完全复制其核心优势的难度极大,更现实的路径是结合国内市场特点(如区域化供应链、差异化产品创新)构建新的竞争壁垒。

2、轻资产+高效运营

说真的,这两项只是前期竞争优势,并不是真正的护城河

但你要复制并且达到椰子水的效果,也需要个3-5年左右时间!

资产周转率 3.5 次的背后,是渠道强控制与数据驱动的精准预测。

IFBH 通过股权绑定核心分销商,获取实时销售数据,使需求预测准确率达 92%,从而将安全库存降至 7 天(行业平均 28 天)。

这种 “类直营” 模式的建立,需至少 5 年渠道深耕 ,2024 年其前五大客户贡献 97.6% 销售额,正是长期利益捆绑的结果。

当然,如果你超级有钱,那就砸钱把时间缩短到三年,但后果是要短期业绩难看为代价!

四、总结:

IFBH椰子水总有宽广的品牌护城河,竞争对手基本很难攻破,对手唯一可以做到的是复制轻资产+高效运营的商业模式,但三年内很难做到同等后果

因此,椰子水未来大概率也能保持住过去的竞争优势,未来市占率继续第一也是大概率的事!

最后,椰子水能否进入财哥的核心标的或波段标的、椰子水的合理估值和买点卖点,现在的监管环境下,这些肯定在公号上是不能说的

之后会在星球上发最后一篇定性和操作建议文章

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- king詹姆斯·2025-07-22这分析太棒了,太专业了,感谢分享[强]1举报

- 投资王子·2025-10-21财哥,如何进星球哈点赞举报