老虎每周市场观察:2025年07月14日—2025年07月20日

一、全球重要股指表现和估值:

看点摘要

◼ 上周,受到美国解除英伟达H20芯片出口限制的刺激,香港恒生科技指数出现明显上涨,单周涨幅超5%。由此也带动了香港恒指、上证综指与沪深300在内的大中华权益指数的普遍上涨。与此同时,上周美股的趋势没有发生改变,继续震荡走高,标普、纳指与罗素均有小幅上涨。

◼ 上周,美国6月通胀数据出炉,无论是CPI还是PPI,数值上均小幅优于市场预期。从分项上看,服务端的温和一定程度抵消或弥补了商品端的上涨。整体来说,这次通胀反映了些许关税的影响,但并不显著并且整体可控。此外,美国6月零售增长大超预期,各行业全线上涨,反映出美国目前的消费需求依然非常旺盛。两者综合判断,美联储大概率继续观望,市场也暂时无须担心衰退风险。此外,上周大中华也是市场的焦点,英伟达H20出口解禁,以及反内卷和雅江大工程的开工,刺激了大中华高质量科技股和低估值周期股的上涨。

◼ 本周重点关注美国耐用品订单,以及特斯拉、谷歌等科技巨头的财报。

二、本周市场主线分析

美国宏观暂时无碍,大中华坚守两条主线

过去一周,美股走势依然震荡且焦灼。宏观层面,6月CPI、PPI和零售等多个硬数据陆续出炉,不仅没有意外暴雷,甚至都比市场预期要更好。首先,CPI我们在上周已经做了解读,这里就不展开了,用一句话概括就是“商品通胀在上涨,服务通胀在温和,两者一抵消,整体数据尚可”。次日,PPI也验证了这个结论。从数据上看,6月PPI录得环比零增长,看似大幅低于市场预期,但实则前值被偷偷上调了,所以整体看也不算特别惊喜。更重要的是,细分项中商品和建筑贡献了近0.1%的环比涨幅,而服务却贡献了近0.1%的负增长。所以,这次无论是CPI还是PPI,都在商品端能看出关税的痕迹,但都被服务端的降温成功地掩盖了。

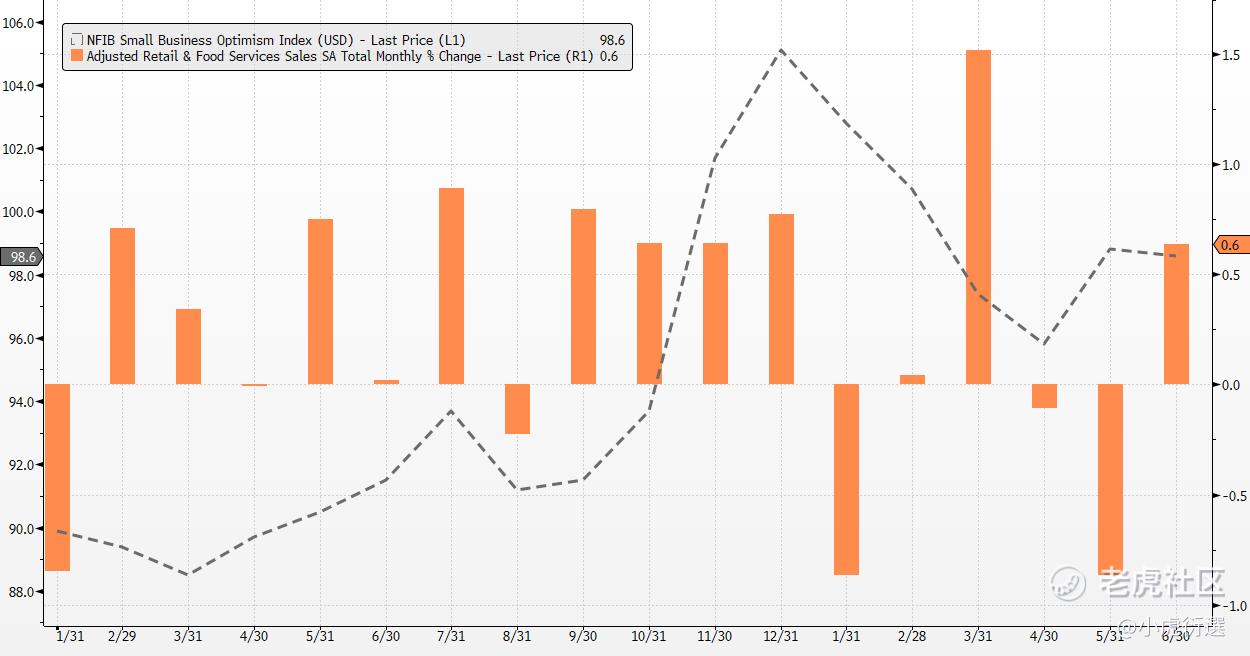

另一方面,6月的零售数据也是同样强劲。环比上涨0.64%,不仅大超预期与前值,更是摆脱了连续两个月的跌势。从行业板块看,可以说是全面反弹。权重最大的汽车与零部件环比上涨1.2%,其他的例如建筑、服饰或者食品、医药等行业,也是全线上涨。此外,计入GDP的Control Group环比上涨0.5%,涨幅再次扩大。虽然零售数据相对滞后,但这份成绩单至少可以表明,截至6月美国的消费情绪依然非常旺盛,没有受到明显的关税冲击。从企业端看也是类似的,美国6月中小企业乐观指数录得98.6,与过去一年多的时间相比都算比较乐观的。

结合本次的通胀和消费数据可以看出,第一通胀还行,关税虽有迹象但不显著;第二经济也还不错,消费需求依然强劲。所以,对于美联储来说还能继续观望,对于市场来说也暂时无需担忧衰退。在此情形下,宏观将暂时不是市场主要叙事,基本面业绩将成为主要驱动力,AI、稳定币等板块也会受到更多的关注。

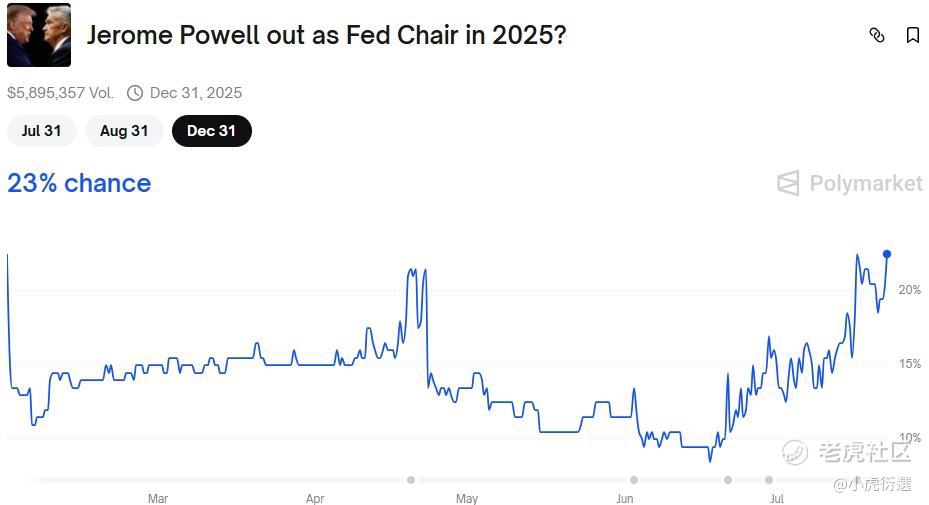

虽然宏观上可以给美联储更多的观察时间,但特朗普似乎等不及了。上周,白宫罢免鲍威尔的风波再起。一开始是共和党内知情人士对外宣称,总统正与其商议罢免事宜,甚至已经草拟好了文书。几小时后,特朗普亲自出面澄清,表示自己无意做此事。由此,市场也是经历一轮日内的大起大落。其实,对于罢免风波这不是第一次大概率也不会是最后一次,能反映出来两个现象:一是特朗普真的迫切希望降息;二是市场很怕特朗普来硬的。

我们之前讨论过,现在美股的三大不确定性中,只有降息是最难啃的。对于特朗普来说,关税的收入可以弥补政府的减税和支出,但国债的压力必须得靠降息才能缓解。所以,他当然有动力去施压,但是我们并不认为他会选择用强硬的方式去罢免鲍威尔。一方面,美联储的独立性一旦丧失,对美国股市和经济都会造成长期的严重打击。另一方面,暴力干预要走较长的法理流程,而鲍威尔明年就退休了,白宫完全可以用影子美联储或其他的方式来干预。所以,我们认为特朗普会硬来的可能性并不大。

上周除美国之外,大中华同样也是资本市场的焦点。一方面,美国政府解除了英伟达H20芯片的出口供应,老黄的中国行也是穿唐装秀中文。另一方面,中国内地的反内卷继续,监管约谈了近期外卖大战的三家互联网龙头企业,高层下场叫停这场烧钱的闹剧。双重因素下,刺激了恒生科技的上涨。不仅如此,周末还传来重大新闻,雅鲁藏布江的世纪大工程正式开工,直接引爆了基建板块的涨停潮。

参加过老虎资管周会的朋友都知道,对于大中华资产,我们一直强调两条主线,一个是高质量科技股,另一个是低估值周期股,也正好对应了这一波的两个爆发点。中短期看,中美关系有所缓和,更有美国媒体报道特朗普将访华的消息,这也为大中华资产营造了不错的外部环境。长期的看,大中华的症结还是在自身,如何实施更全面的刺激政策,更有效的需求提振。我们充分相信中国AI不会掉队,也坚定看好大中华周期股回归的价值。

Disclaimer 免责声明

本研究报告由老虎资管发布,老虎资管是香港证监会持牌法团老虎证券(香港)环球有限公司 ("老虎证券") 的资产管理部门。本报告所包含的资料均为老虎证券从据信为准确的来源编制,惟本公司并不就此等内容之准确性、完整性及正确性作出明示或暗示之保证。本报告内之所有意见均可在不作另行通知之下作出更改。老虎证券对有关报告所引致之任何损失或亏损概不负责。本报告所载的资料仅供参考用途,并没有法律约束力,亦不构成投资建议、邀约、购买或出售任何产品。投资涉及风险,有可能损失投资本金。投资者应咨询专业人士,就本身的投资经验、财务状况、个人目标及风险取向,以提供投资意见。各类产品的风险,请参阅本公司网页客户协议第四部分风险披露声明。以上资料为老虎证券拥有并受版权及知识产权法保护。除非事先得到老虎证券明确书面批准,否则不应复制、散播或发布。撰写研究报告内的分析员(“此等人士”)均为根据证券及期货条例注册的持牌人士。此等人士保证,文中观点均为其对有关报告提及的个别市况及/或行业及/或投资产品之一般及实际因素的观点。截至本报告发表当日,此等人士均未与本报告中所推荐的股份存有权益。投资产品面临一定的风险,包括但不限于利率、信贷、行业前景和监管要求。投资者在做出投资决定前,应详细阅读相关发行文件并咨询专业投资顾问。本资料仅供香港投资者参考,不应视为投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。