中慧元通港股预计本周四开始申购

中慧元通港股上市全面分析:核心技术优势与单一产品风险的平衡之道江苏中慧元通生物科技股份有限公司(以下简称“中慧生物”)于2025年7月24日再次向港交所递交上市申请,这是继2025年1月首次申报失效后的又一次尝试。作为一家专注于人用疫苗研发的生物科技企业,中慧生物此次冲刺港股市场引发行业广泛关注。本报告将深入剖析该公司港股上市的优缺点,从核心技术优势、产品管线布局、财务健康状况、市场竞争格局以及资本路径选择等多维度进行全面评估。通过分析我们发现,中慧生物虽凭借独家四价流感亚单位疫苗**实现商业化突破,但其过度依赖单一产品、高退货率及持续亏损等问题构成了上市过程中的显著挑战。在港股18A章允许未盈利生物科技公司上市的规则下,中慧生物能否展现足够的成长潜力和风险管理能力,将是投资者决策的关键考量。

1 核心优势分析

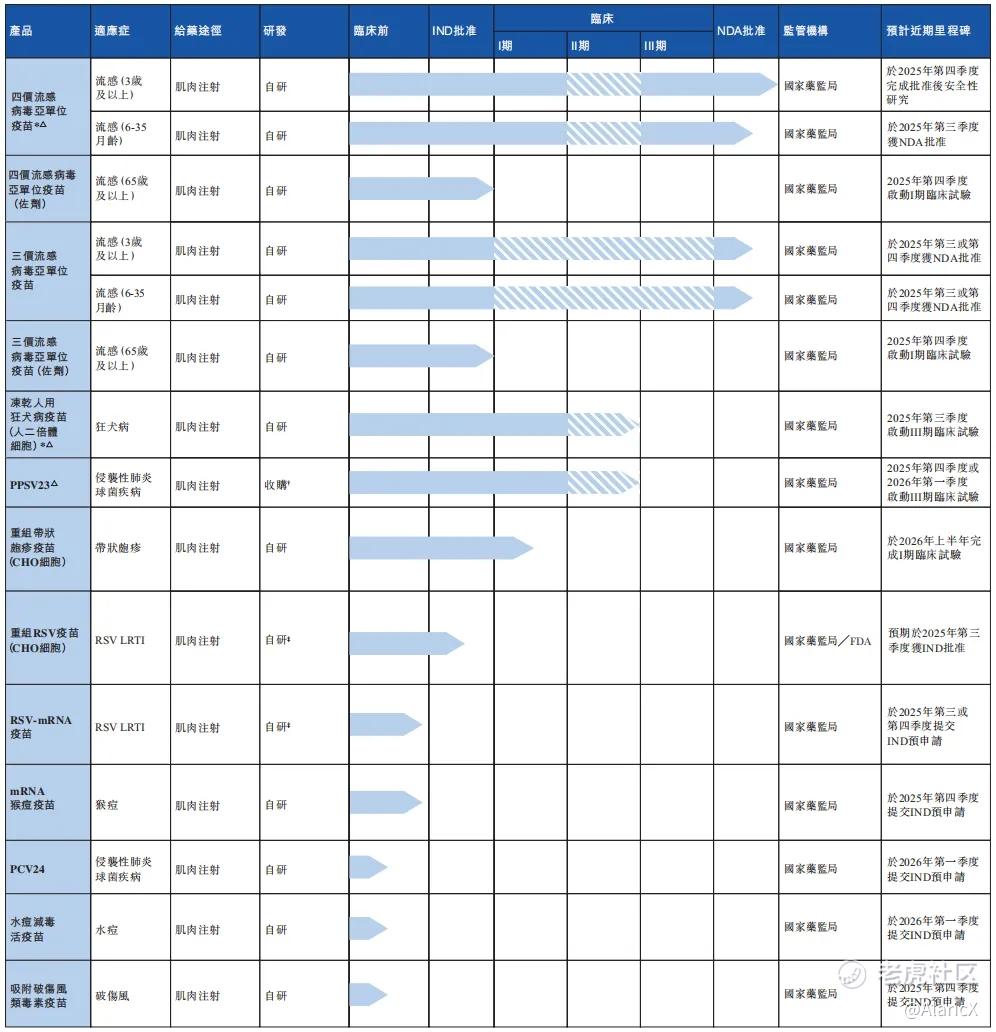

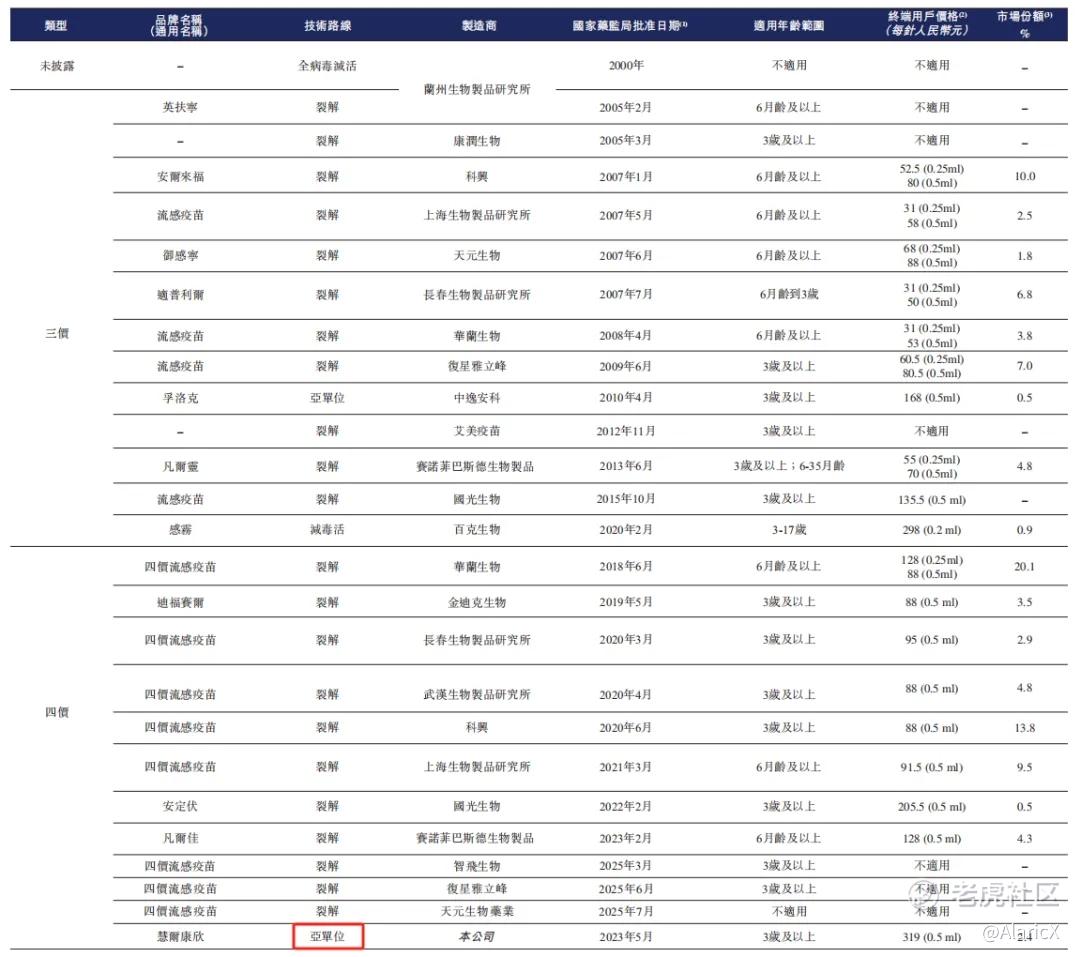

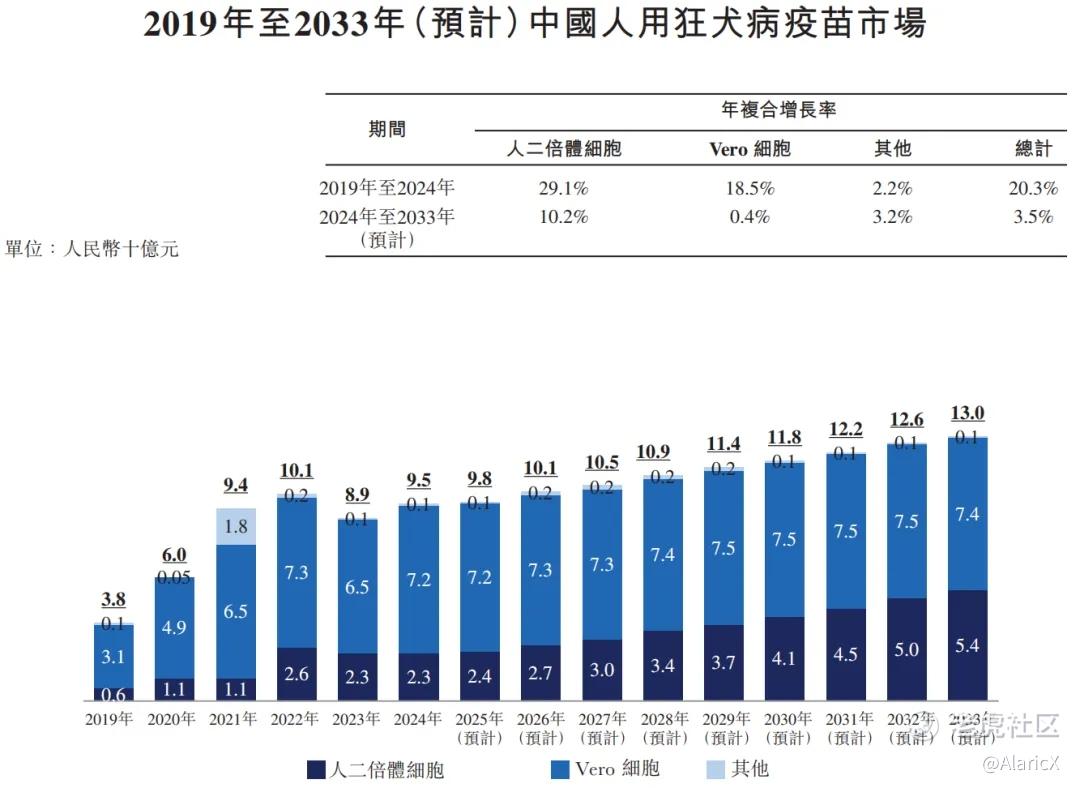

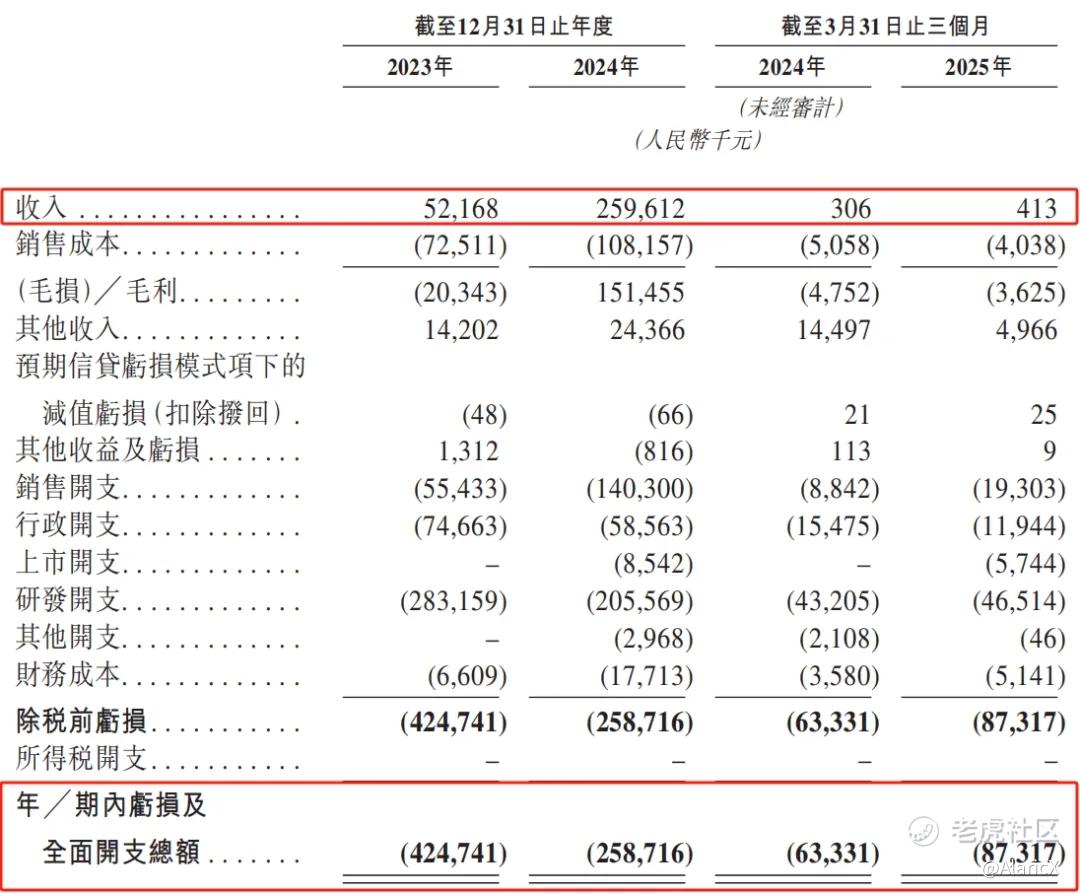

中慧生物若能成功登陆港股,将获得一系列战略发展优势,这些优势主要源于其独特的技术平台和产品管线布局,同时也与港股市场的特性密切相关。技术独特性与先发优势:中慧生物的核心产品“慧尔康欣”(四价流感病毒亚单位疫苗)具有显著的技术领先地位和市场稀缺性。该产品作为中国首款且目前唯一获批的四价流感病毒亚单位疫苗,代表了传统裂解疫苗技术的重大升级。与传统裂解疫苗相比,亚单位疫苗通过纯化抗原技术,保留了高免疫原性的血凝素(HA)和神经氨酸酶(NA)蛋白,去除了病毒内部其他非必需成分,从而显著提高了产品纯度,同时降低了不良反应风险。这一技术优势使中慧生物在高端疫苗市场建立了差异化竞争壁垒,为其在港股投资者面前赢得了独特的技术叙事。根据招股书披露,该产品定价高达319元/针,较传统裂解疫苗存在明显溢价,体现了市场对其技术价值的认可。研发管线价值与扩展潜力:中慧生物的产品管线布局展现出战略前瞻性和风险分散潜力,这对注重长期价值的港股投资者尤为重要。除已商业化的流感疫苗外,公司进展最快的在研产品是采用人二倍体细胞技术的冻干人用狂犬病疫苗,该技术被世界卫生组织推荐为生产病毒疫苗最安全的细胞基质之一。目前该产品已完成I期临床试验,显示出良好的安全性,预计2025年第三季度启动III期临床试验。同时,公司针对现有核心产品进行的适应症扩展——将四价流感疫苗的适用人群扩大至6-35月龄儿童的补充申请已于2024年6月获国家药监局受理,预计2025年第三季度获批。这一扩展有望进一步释放核心产品的市场潜力。此外,公司还布局了11种在研疫苗,涵盖水痘减毒活疫苗、mRNA猴痘疫苗等多个重要疾病领域,形成了较为丰富的研发梯队。市场潜力与增长动能:中国疫苗市场,特别是中慧生物专注的高端升级疫苗领域,存在巨大的增长空间。中国流感疫苗市场渗透率目前仍远低于发达国家水平,存在结构性升级机会。根据招股书数据,2024年“慧尔康欣”实现营收2.596亿元,较2023年的5216.8万元增长近400%,展现出强劲的商业化增长势头。尽管目前国内已有26款流感疫苗上市,但中慧生物作为唯一采用亚单位技术的四价疫苗,在安全性敏感市场(如儿童和高龄人群)具有独特优势。此外,公司计划利用港股上市募集的资金拓展国际市场,特别是对高端疫苗需求旺盛的新兴市场,这将进一步打开长期增长空间。

2 主要风险与挑战

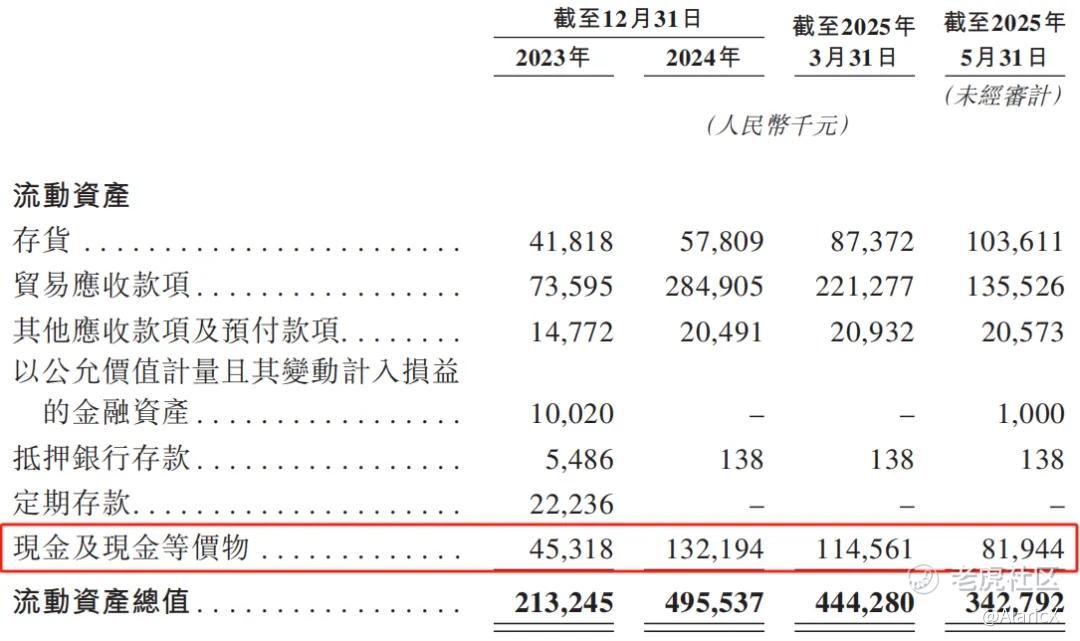

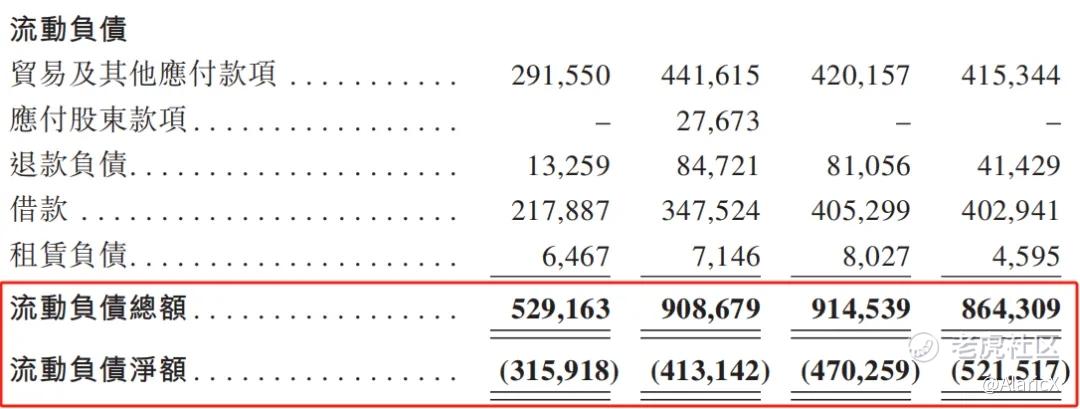

中慧生物冲刺港股上市之路面临多重结构性挑战,这些风险因素不仅影响其短期估值表现,更关乎长期可持续发展能力。投资者需审慎评估以下关键风险点:产品单一性与收入波动:中慧生物目前面临最突出的风险是其收入完全依赖单一产品。2023年、2024年及2025年第一季度,公司几乎全部收入均来自四价流感病毒亚单位疫苗“慧尔康欣”,该产品贡献了超过99%的营收。这种极度单一的收入结构导致公司业绩呈现显著的季节性波动和外部风险脆弱性。流感疫苗销售高度集中于每年的7月至9月,这一特性在财务数据中表现得极为明显:2025年第一季度,公司营收仅为41.3万元,而净亏损却高达8732万元。更令人担忧的是,公司在2023年和2024年分别计提了4570万元和2871万元的**存货减值准备,反映出对市场需求预测的不确定性。这种“忙半年、闲半年”的经营模式不仅造成产能利用率低下(2023年和2024年产能利用率仅30.2%和45.8%),还导致非销售季的巨额固定成本难以消化。财务可持续性问题:中慧生物的财务状况呈现出持续亏损与高债务负担并存的局面,这将是港股投资者最为关注的焦点之一。财务数据显示,2023年、2024年及2025年前三个月,公司净亏损分别达到4.25亿元、2.59亿元和8732万元,两年三个月累计亏损高达7.71亿元。尽管2024年营收大幅增长使亏损收窄,但2025年第一季度亏损同比却有所扩大(2024年同期亏损6333万元)。高额亏损主要源于两方面:一是研发投入持续高企,2023年和2024年研发开支分别达2.83亿元和2.06亿元;二是经营杠杆不足导致的季节性闲置成本。与此同时,公司债务压力沉重。截至2025年3月31日,公司账面现金仅1.15亿元,但借款高达8.96亿元,其中一年内到期债务达4.05亿元。这种高杠杆运营模式在未盈利生物科技公司中较为罕见,将显著增加上市后的财务风险。市场竞争与价格压力:中慧生物的核心产品面临红海市场和持续降价的双重挤压。目前中国流感疫苗市场已是充分竞争领域,国内已有26种已上市流感疫苗,包括13种三价疫苗和12种四价疫苗。更为严峻的是,还有19种处于临床开发阶段的在研流感疫苗正在涌入市场。激烈竞争导致行业整体价格持续下行:中国流感疫苗平均投标价格已从2022年的每剂126元降至2023年的125元,2024年进一步降至93元。具体到裂解病毒疫苗(中慧的主要竞品),平均价格更是从2022年的122元降至2024年的85元。在这一背景下,中慧生物高达319元/针的定价策略面临巨大挑战。此外,WHO建议恢复三价疫苗的趋势可能进一步压缩四价疫苗的市场空间,而公司虽已布局三价流感疫苗,但研发进度尚未披露,产品线调整存在时间滞后风险。运营与供应链风险:中慧生物的运营模式存在高退货率和产能扩张匹配难题。公司退款负债持续攀升,截至2023年12月31日、2024年12月31日及2025年3月31日,退款负债分别达到1330万元、8470万元和8110万元。高退货率源于行业惯例——接受流感季节结束后未使用疫苗的退货。这种行业特性导致存货管理异常复杂,尤其是对刚商业化不久、缺乏历史销售数据的中慧生物而言。同时,公司正在推进第二条流感疫苗生产线的建设,预计2026年底前投产。但若新产能投产后市场需求不及预期,固定资产折旧将大幅增加利润负担。此外,疫苗生产所需的特殊原材料(如鸡胚)的质量控制与成本波动,也会影响产品质量和盈利稳定性。

3 港股上市的独特机遇与挑战

港股市场为未盈利生物科技公司提供了特殊机遇,但同时也带来一系列独特挑战。中慧生物选择此时赴港上市,需要权衡以下关键因素:

3.1 上市机遇

融资渠道拓宽:港股18A章允许未盈利生物科技公司上市,为中慧生物提供了A股以外的可行融资路径。此前公司曾于2023年6月申请上交所科创板上市,但在同年9月主动撤回申请。此次转战港股,可规避A股对盈利能力的硬性要求。通过IPO募集资金,公司能够缓解当前沉重的债务压力(截至2025年3月底借款余额8.96亿元),并为持续高企的研发投入(年均超2亿元)提供资金支持。特别是其核心在研产品——冻干人用狂犬病疫苗预计2025年第三季度启动III期临床试验,这一关键阶段需要大量资金保障。

国际资本市场对接:香港作为全球金融中心,可为中慧生物提供更广泛的国际投资者基础和更灵活的后续融资渠道。公司已获得中国证监会国际司出具的境外发行上市备案通知书,拟发行不超过1.38亿股,这一国际化资本平台有利于提升公司在国际市场的知名度。尤其值得关注的是,中慧生物计划利用募得资金拓展海外注册与商业化,这与港股投资者的国际化视野高度契合。对于专注新兴市场疫苗需求的投资者而言,中慧生物的技术平台和产品定位具有特殊吸引力估值溢价可能:港股市场对创新生物技术公司存在特定估值逻辑,更关注管线资产与技术平台价值而非短期盈利。这一特点与公司目前的发展阶段相契合。此前融资经历显示,公司已获得资本市场认可——2021年B轮融资后估值达41.89亿元。若成功上市,不仅能为早期投资人(如高特佳、盈科资本、弘晖基金等)提供退出渠道,还能通过公开市场定价机制确立更透明的企业价值基准,为后续并购或合作奠定基础。

3.2 上市挑战

披露要求与市场监督:港股市场对信息披露和公司治理有严格要求,这对刚进入商业化阶段的中慧生物构成挑战。公司需要定期披露研发进展、销售数据及财务表现,面临更大的市场监督压力。特别是其高度波动的季度业绩(如2025Q1营收仅41万元而亏损达8732万元)可能引发股价剧烈波动。同时,港股投资者对生物科技公司的研发里程碑高度敏感,若关键产品(如狂犬病疫苗)的III期临床试验启动延迟或结果不及预期,将直接冲击市场信心。流动性风险与估值压力:近年来港股市场生物科技板块面临流动性不足的困境,上市后可能遭遇估值压力。特别是中慧生物目前仍处于持续亏损状态(两年三个月累计亏损7.71亿元),且核心产品面临激烈市场竞争,可能难以获得理想估值。与A股相比,港股生物科技板块流动性较低,再加上公司流通股比例有限(控股股东集团持股约45.55%),可能加剧股价波动。此外,公司高度季节性的销售模式导致季度财务数据波动剧烈,容易引发短期投机行为,不利于长期投资者持有。行业政策与市场动态:疫苗行业面临强监管特性,港股投资者对此类政策风险尤为关注。国内流感疫苗市场近年呈现价格持续下行趋势,平均投标价格从2022年的126元/剂降至2024年的93元/剂,这一趋势对中慧生物的高溢价产品构成直接压力。同时,WHO关于三价/四价疫苗的推荐变化可能重塑市场竞争格局。此外,人二倍体狂犬病疫苗领域已有成都康华等竞争对手进入III期临床阶段,中慧生物的进度若无法领先,可能丧失先发优势。这些行业变量都需要公司在上市过程中向投资者做出充分解释和风险提示。

4 结论与建议:审慎推进上市,强化风险缓释

若中慧生物决定推进上市,需着力强化以下风险缓释策略:管线多元化加速:确保狂犬病疫苗2025年Q3如期进入III期临床,并加速儿童剂型流感疫苗(预计2025Q3获批)的市场渗透,分散单一产品风险。产能与库存优化:审慎规划第二条生产线(2026年底投产)的资本投入,避免产能闲置导致的折旧压力;同时建立基于实时数据的存货管理系统,降低减值风险

定价策略重构:在维持技术溢价的同时,推出更具价格弹性的产品组合(如儿童剂型),应对行业降价趋势(2024年行业均价降至93元/剂)

债务结构重组:利用IPO募集资金优先偿还高成本短期债务(一年内到期4.05亿元),改善资产负债表,从投资决策角度,我们建议潜在投资者采取分阶段评估策略:短期(1年内)重点关注儿童剂型流感疫苗的获批进度(预计2025Q3)及退货率改善情况;中期(2-3年)追踪狂犬病疫苗临床进展与第二条生产线的投产后产能利用率;长期(3年以上)评估公司在新技术平台(如mRNA猴痘疫苗)上的突破能力。只有公司在这三个时间维度均展现出有效的执行力和风险管理能力,其港股上市才能真正实现从“资本输血”到“价值创造”的良性循环。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。