Meta财报来了!做空宽跨式策略怎么玩?

$Meta Platforms, Inc.(META)$ 将于美东时间7月30日盘后发布财报。机构预期2025Q2实现营收447.94亿美元,同比增加14.65%;预期每股收益5.896美元,同比增加14.27%。

在Meta之前,谷歌刚交出了一份超出市场预期的二季度财报,同时上调了下一季度的资本开支。那么此次Meta的二季报是否也能够超出市场预期,并助推其股价再创新高?对于这份二季报,市场将关注哪些焦点?

Meta的营收几乎全都来自于广告收入,无需多言。公司2025Q1广告收入413.9亿美元(占比98%),同比增长16%,而其他服务(如订阅、商业平台)收入占比约2%,增速达63%。

德银预测,AI驱动的广告竞价系统“深度拍卖动态”将填补中国电商广告流失的缺口,并推动广告收入同比增长15%-16%(约440亿美元)。

德银的广告调研显示,二季度广告收入在Meta平台的增速环比提升了约1个百分点,且三季度有进一步加速的趋势。这与华尔街预期的二季度美国和加拿大广告增长同比下降3个百分点、三季度进一步下降1.5个百分点的预测形成鲜明对比。

这一强劲表现的核心驱动力是AI技术的应用——Meta的Advantage+工具,同时强调这将成为Meta未来持久的增长来源,因为其正显著改善广告主的广告支出回报率(ROAS)。

尽管美国关税政策变化导致来自中国电商的广告支出显著下降——Meta预计该项收入业务规模约180亿美元,但整体行业支出依然强劲。并且自5月中旬以来,随着美国关税制度的缓和,部分广告收入已开始回流,这一趋势若延续,可能支撑Q2广告收入超预期。另外,Meta的广告主预算是否进一步向欧洲、拉美等地区转移,也将成为市场的关注焦点。

AI人才争夺、战略投资,费用与成本成为市场新焦点

尽管Meta收入端趋势向好,但Meta在AI领域的激进扩张使得Meta的费用端也成了市场关注的焦点。

公司CEO扎克伯格二季度放出豪言:不惜一切代价,投入数千亿美元打造最强算力和团队,并着手创建“超级智能实验室”。为此公司不惜高代价从谷歌、苹果、OpenAI、微软等对手公司进行前所未有的AI人才挖角,同时完成专注AI语音技术公司PlayAI的收购,并以140亿美元巨额投资获得了AI初创公司“Scale AI”49%股权。

原先市场期待的Meta“费用指引下调”已转变为“维持在当前水平甚至可能上调”。德银预计Meta可能通过削减一般管理费用抵消研发支出(如AI人才争夺战),但节省下来的资金也极有可能被重新投入,用于加速数据中心的建设,而非返还给投资者。因此德银预计Meta2025年资本支出预计仍高达690亿美元(同比增长85%),接近指引区间上限。

德银总结:Meta的未来增长将完全依赖于AI投资能否持续转化为压倒性的收入增长。这些费用压力是否可控,以及资本开支能否有效转化为未来收入增长,将是投资者关注的重点。

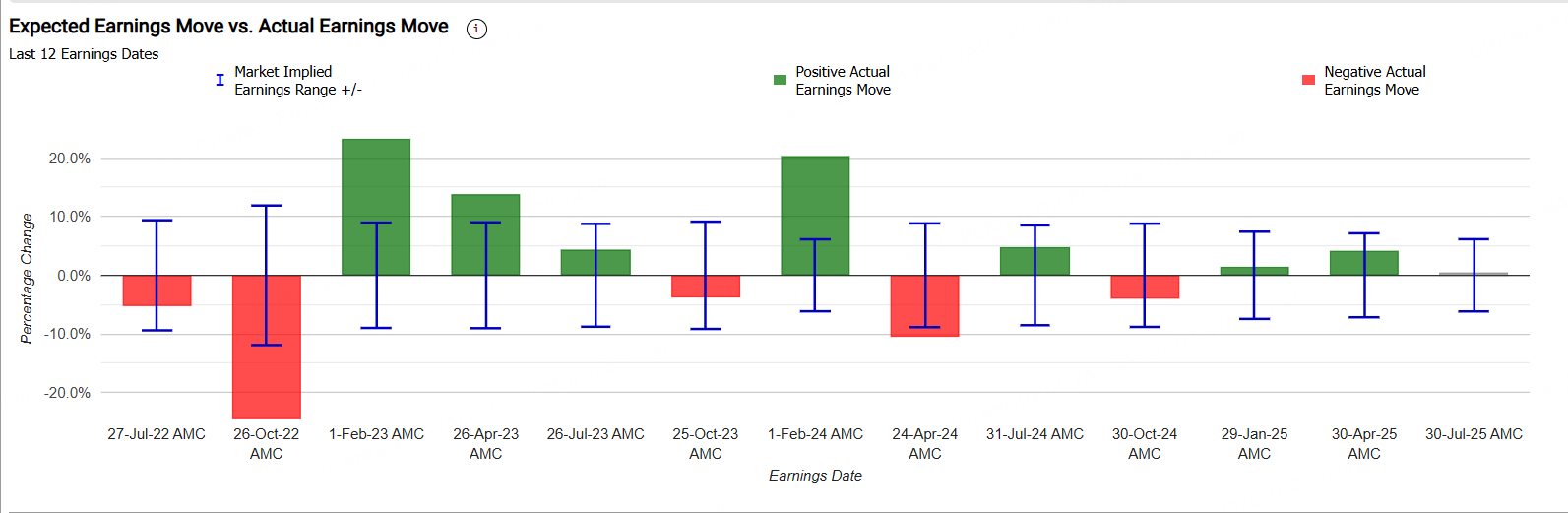

Meta财报日历史表现如何?

当前,Meta的隐含变动为±5.98%,表明期权市场押注其绩后单日涨跌幅达5.98%;对比来看,Meta前4季度的绩后平均股价变动为±3.7%,显示该股当前期权价值被高估。

在前四次业绩发布日,Meta的涨跌幅为+4.8%、-4.1%、1.6%、4.2%。

双卖跨式期权押注财报

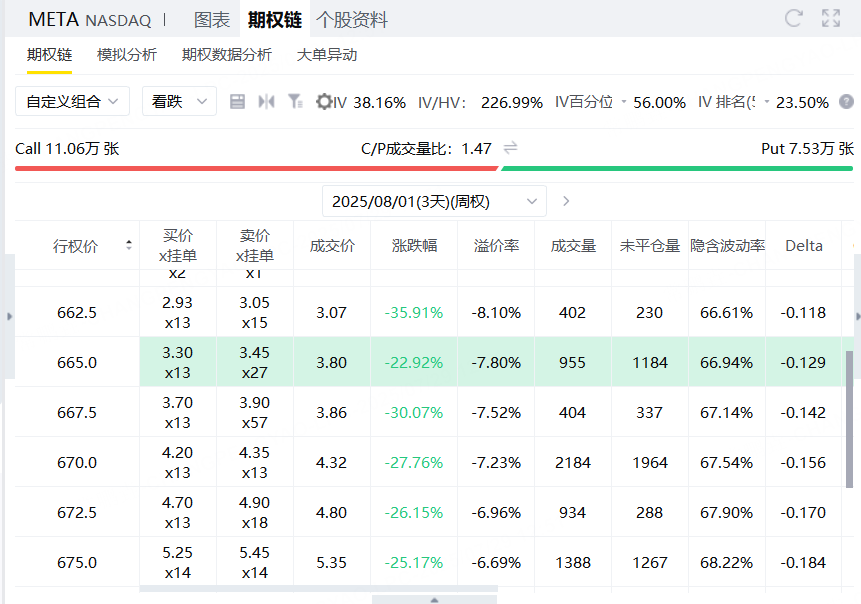

Meta现价为717,投资者可以卖出行权价为770的看涨期权,获得510美元权利金。

投资者可以卖出行权价为665的看跌期权,获得380美元权利金。

策略结构:构建卖出宽跨式(Short Strangle)

卖出770看涨期权,收取权利金510美元

卖出665看跌期权,收取权利金380美元

总收入:890美元

盈亏区间:

盈利区间:当Meta在到期时收盘价在665到770之间,投资者可获全部权利金,共计890美元

盈亏平衡点:

向上:770 + 8.9 = 778.90美元

向下:665 − 8.9 = 656.10美元

最大收益:当Meta在665到770之间到期,最大收益为890美元

最大亏损:

向上:Meta涨破778.90后,理论上亏损无限(因卖出看涨)

向下:Meta跌破656.10后,亏损为 |Meta收盘价 − 665|乘100− 890美元权利金

适用前提:该策略适用于投资者判断Meta在到期前将维持区间震荡,波动有限的情形。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 伊祁放勋·2025-07-31Meta大涨12%,双卖可能要亏了。点赞举报