国家生育补贴下,飞鹤要不要脱下“长衫”?

这两天,飞鹤现身世界人工智能大会(WAIC),成为WAIC历史上首批亮相的“AI乳企”。

这颇让人感到意外。

人工智能与乳企?

貌似是风马牛不相及的两个行业。

这次为何组合成了“AI乳企”?

飞鹤又为何要突然来这里亮相?

飞鹤为何讲起了AI的故事?

说实话,飞鹤参加这个会让人感到有点儿突兀。

不信你看,参加WAIC的企业都是什么?

**、腾讯、阿里、京东,这都是互联网科技圈的常青树。

还有谷歌、亚马逊科技、特斯拉、西门子等国际巨头,它们的科技实力更不用多说。

再往下就是机器人圈的宇树、智元等新兴势力,以及KIMI、智谱AI等大模型领域企业。

这时间突然来了个飞鹤,一个传统奶粉企业加入,给人一种“鹤立鸡群”的感觉。

好比一堆机器人里面混进了一罐奶粉。

要知道飞鹤在研发上的投入一直不是很舍得。

2021年至2024年,中国飞鹤的研发成本分别达到4.26亿元、4.93亿元、6.11亿元、5.85亿元,分别仅占当期收入比重1.87%、2.31%、3.13%、2.82%。

甚至现在研发开支已经不在财报中单独列出。

这与科技行业高投入相比,着实有点儿格格不入。

所以飞鹤为何要参加这次世界人工智能大会?

飞鹤表示你有你的帕拉梅拉,我有我的拖拉机。

在展会上,飞鹤主要展示了AI赋能全产业链成果。

有意思的一点是,飞鹤在最近的宣传中,号称自己打造的智能生产系统,已经具备着L5级无限制无人驾驶水平。

看到这我都坐不住了。

L5级是智能驾驶的理想状态,至今仍是个伪概念,任何车企都没实现。

所以突然就觉得飞鹤什么时候改做无人驾驶,换道超过特斯拉了?

原来飞鹤可能用这句话是来表明自身的智能生产系统全程无人化运行、全部由AI自主决策与执行,水平比较高。

那这宣传着实有点夸张了。

可无人化工厂,在业内已经很普及了,几年前可能是尖端技术,马上都将是乳企60分的及格线。

用一个从未实现的理想状态来论证自身的工厂智能水平,只能说飞鹤的营销水平不输雷布斯。

每年的营销费用没白花。

此外,飞鹤爱本此次更是重磅推出首款AI功能营养品。

看到这,我更纳闷了,这几个字连起来又看不懂了。

营养品不是吃的吗?和AI功能有几分钱关系?

原来在研究的新品中,AI参与了研发,并且优化了配方。

所以就叫做AI功能营养品,并且飞鹤发布的新品,号称全球首款AI功能营养品。

问题是一般企业也不会想到拿食品与AI相关联,这能不是全球首款吗?

如果有企业用AI参与指甲刀设计,名字我都能替他想好,AI功能牌指甲刀,满足剪得不到位需求。

只能说飞鹤确实是“AI乳业”,只是含AI量没想象得这么高……

从投资者角度讲,飞鹤种种举动是不是在蹭AI的概念?

飞鹤自从2021年初以来,市值一度下滑。

从峰值2295亿港元,下滑至如今425亿港元。

跌幅接近81%。

资本市场看好一个企业,就是看好这个企业的未来预期。

当下最火的是什么?

毫无疑问是AI。

飞鹤蹭一下AI概念,不一定会把业绩提上去,至少能在资本市场上折腾一下。

也能看出来,飞鹤急了乱投医,AI功能营养品这种概念都能造出来。

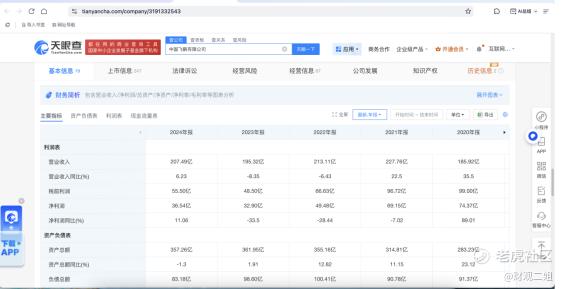

根据天眼查APP显示,飞鹤2020至2024年,净利润不断下滑,从73.37亿下滑至36.54亿,下滑了接近一半。

主要是人口出生率降低,飞鹤作为中国婴配奶粉第一,首当其冲。

婴配粉业务一直占据着飞鹤绝对核心地位,像2024年,飞鹤婴幼儿配方奶粉收益为190.62亿元,占总收益的91.9%。

可以说是单腿走路,飞鹤急需拓展第二增长曲线来打开局面。

近几年,飞鹤也布局了儿童奶粉、成人粉等品类,来补充多元品类。

但成绩一直未见起色,像2024年,其他乳制品营收达到15.14 亿元,仅占总营收的7.3%;营养补充品更是同比下滑25.4%至1.73亿元。

要论原因,总结起来就是做得太晚、投的太少,野心与投入不匹配。

飞鹤选定的方向,无论是做成人奶粉、儿童奶粉、还是羊奶粉。

三者都错过了转型窗口期。

像成人奶粉市场规模仅超过200亿元,大致为婴配粉的十分之一,已经被伊利、蒙牛、雀巢率先占领先发优势。

飞鹤在“婴幼儿奶粉市场”市场上的超级品牌力,很难迁移到老年、孕妇等成人群体。

简而言之,消费者愿意为孩子买飞鹤,但不一定愿意为自己或者父母买飞鹤。

在儿童奶粉上,伊利QQ星在电视广告时代名声就已经打响,早已占据消费者心智,飞鹤目前还没能实现稳定盈利。

羊奶粉市场更是显而易见,澳优龙头地位难以撼动,而飞鹤2021年才开始布局。

布局晚,对手还都绕不开伊利这种巨头,飞鹤要想弯道超车并不容易。

在打造营养品上,正如前文所说,飞鹤舍不得研发投入,缺乏技术差异化,如果非要说产品含金量有多高,恐怕很难让人信服。

相比着研发,飞鹤在营销上投入一点儿都不少,2020—2024年,飞鹤的销售及经销开支分别为52.63亿元、67.29亿元、65.45亿元、67.09亿元、71.81亿元。

每年都是几十倍高于研发投入。

飞鹤曾经号称要做到“全龄营养品引领者”。

但既然做引领者,就需要技术差异化,需要在产品上展现出硬功夫,需要相对较高的研发投入推出有含金量的新品,需要研发更多产品健全品类体系。

现在差异化有了,AI功能营养品,噱头新鲜,但含金量很难说。

口号喊得响,钱包没跟上,最终引领者会不会只剩下“一张海报”?

重大利好下,飞鹤却未得到青睐?

就在这两天,奶粉业务迎来重大利好。

国家亲自出手,育儿补贴政策出台,一娃三年能领1.08万元。

这对于如今的奶粉行业可谓是一场及时雨。

这两天资本市场的奶粉企业也迎来了一波高潮。

不过,奇怪的是,飞鹤在资本市场上却不动声色,政策发布第二天,飞鹤高开却低走,截止7月30日,飞鹤并未在这场狂欢中起舞。

资本市场为何并不肯买飞鹤的单?

原因可能有很多,有一部分应该是跟业绩与利好的直接性有关。

一是飞鹤7月初发布了2025年中期业绩预告,业绩将出现严重滑铁卢。

预告称上半年收益约91亿至93亿元,较2024年上半年的101亿元同比下降7.87%—9.86%;综合净利润预计约10亿至12亿元,较2024年同期的19亿元约下降37.17%—47.64%,净利润下滑幅度显著。

不太理想的业绩预告像一座大山,压在资本市场上。预告发布后,7月7日,飞鹤股价一天大跌了17%,蒸发了88亿港元。

飞鹤对这次业绩滑铁卢预告给出的解释是:

一来飞鹤发放12亿元的生育补贴,补贴计入销售费用,利润进一步被压缩;二来是去库存。

实质上飞鹤的生育补贴名曰“补贴”,实际上也是为了更大的商业利益。

飞鹤对满足要求的家庭提供1500元的生育补贴,并非是直接发钱,而是对于孕满24 周以上的准妈妈,可以领取到1罐实体孕妇奶粉和5罐星飞帆奶粉兑换券。兑换券有效期18个月,但是每个月只能换一听。

本质上孩子出生以后,一旦用了某种奶粉,就不会轻易更改消费习惯,飞鹤这招补贴实质上就是为了长久绑定式消费,和外卖补贴一样。

不过后来伊利等同行们选择了跟进,奶粉补贴也与外卖大战一样,成为竞争的基础条件,吸引力大打折扣。

在去库存上,2024年飞鹤存货规模增长至23.4亿,同比增长12%,与此同时,其存货周转率为1.48次,创下近三年最低。

如何去降库存?

那只能降低产品价格,牺牲毛利换销量。

同时增加销售费用等投入,降低净利率。

还有两条关于政府补助减少及全脂奶粉计提,也是造成飞鹤业绩预期不理想的原因。

二是国家生育补贴政策主要利好下沉市场,不符合飞鹤整体产品价格定位。

国家三年每个孩子补贴约1.08万元。

很明显是为了提高低收入家庭生育信心,减轻他们不敢生的烦恼。

这些钱甚至对于中产家庭而言,都没有太大的吸引力。

而飞鹤一直再走高端化路线,对于下沉市场更多是不管不顾的。

像飞鹤2024年,超高端产品“星飞帆卓睿系列”就卖了67亿元,占据飞鹤整个婴配粉营收的三分之一。

飞鹤对产品价格梯度划分也只有,超高端、高端、普通。

中间甚至没有中等来过渡。

那是因为飞鹤的普通系列就是市场的中间价格。

像飞鹤的飞帆系列价格也在200元左右,超高端产品甚至卖在400元以上。

对于低收入的宝爸宝妈而言,他们要精打细算,要还车贷、房贷,想要为孩子们喝上更好的奶粉,但价格限制了能力。

高端化的飞鹤与这波利好的直接性群体可以说是擦肩而过。

孩子父母们更多可能考虑的区间在于200元以下的奶粉。

这个区间价格能接受,也不是特别贵,喝着也放心。

因此这波国家推动的政策利好,对飞鹤的利好直接性更小。

对于君乐宝、贝因美、三元这种更强调性价比的品牌可能有着更直接的作用。

比如贝因美,产品价格一般在150—200区间,与受益群体有着更精准的匹配。

不过市场是不断变化的,如今飞鹤业绩遭遇着天花板压力,未来如果生育率有变化,飞鹤会不会选择脱下长衫,选择加入下沉市场份额争夺呢?

- END -

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。