诺和诺德财报有点惨

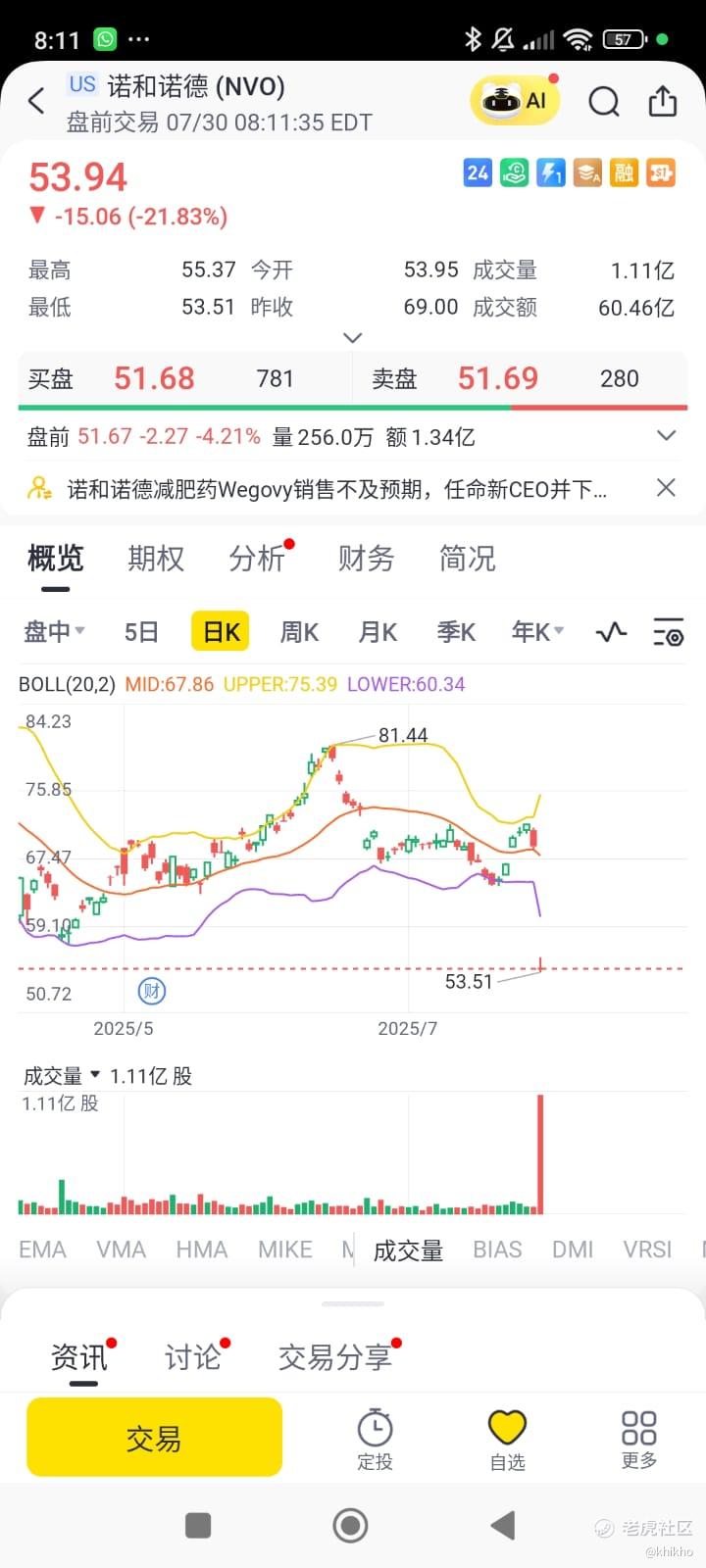

全球减肥药巨头诺和诺德, 现在有点惨,他们这次的财报表现不怎么好,股价直接暴跌20%, $诺和诺德(NVO)$ ,现在51块多一股,看样子跌势还没有止住,有可能继续往下。

2025年7月29日美股盘前,诺和诺德再次下调全年业绩预期,发布公告称,按固定汇率计算,2025年销售额增长从此前预计的13%-21%下调至8%-14%,营业利润增幅从此前预计的16%-24%下调至10%-16%。

销售额增长预期:由原先的13%21%下调至8%14%

营业利润增长预期:由原先的16%24%下调至10%16%

尽管2025年上半年销售额和营业利润分别同比增长18%和29%,但下半年预期疲软,导致市场反应剧烈。当天股价暴跌21.83%,收于53.94美元/股,市值蒸发逾600亿美元。

诺和诺德,下调预期背后的核心原因

1. 美国市场压力加剧

诺和诺德在公告中指出,下调预期主要源于美国市场的挑战:

Wegovy(减重版司美格鲁肽)扩张不及预期

Ozempic(降糖版司美格鲁肽)增长放缓

国际市场渗透率未达目标

尤其是Wegovy在美国市场遭遇仿制药冲击。FDA曾因供应短缺允许复合药房生产仿制版司美格鲁肽,尽管短缺状态已于今年2月解除,FDA也要求5月22日前停止销售仿制药,但非法流通仍在持续,严重挤压正版药市场份额。

2. 礼来替尔泊肽竞争加剧

礼来旗下的Zepbound(减重版替尔泊肽)在疗效上优于司美格鲁肽:

临床数据显示:72周治疗中,Zepbound平均减重20.2%,司美格鲁肽为13.7%

Zepbound减重效果是司美格鲁肽的1.47倍

2024年销售数据也显示礼来强劲增长:

替尔泊肽销售额达168.47亿美元,同比增长86.6%

司美格鲁肽销售额为292.96亿美元,同比增长38%

此外,礼来在糖尿病市场也对诺和诺德构成威胁。2025年Q1,礼来Mounjaro销售额同比增长113%,远超Ozempic的37%增速。

在业绩压力和市场竞争加剧的背景下,诺和诺德宣布人事变动:

杜麦克(Maziar Mike Doustdar)将于8月7日接任CEO

接替现任CEO周赋德(Lars Fruergaard Jørgensen)

杜麦克在国际运营方面成绩显著,过去十年带领国际业务销售额翻倍,2024年达1120亿丹麦克朗。董事会主席龙海歌表示,杜麦克具备强大执行力和团队建设能力,是引领公司应对挑战的最佳人选。

GLP1类药物因减重适应症而成为资本市场焦点。诺和诺德与礼来是该赛道的“双巨头”,但竞争日益激烈:

中国市场:司美格鲁肽与替尔泊肽相继获批,展开直接竞争

国内药企崛起:信达生物玛仕度肽已上市,恒瑞、石药、华东医药等也在布局

诺和诺德需在全球范围内应对仿制药冲击、礼来竞争以及新兴药企的挑战。

诺和诺德股价自2024年6月高点145.26美元/股一路下滑至2025年7月的53.94美元/股,跌幅达62%。近一年累计跌幅超过57%,投资者信心明显受损。

尽管2025年Q1司美格鲁肽销售额达80亿美元,超越礼来的61.5亿美元和默沙东的K药,成为全球“药王”,但最新业绩指引显示高增长或将告一段落。

诺和诺德在GLP1赛道曾引领行业风潮,但2025年面临多重挑战:

美国市场仿制药冲击与监管滞后

礼来替尔泊肽在疗效与市场表现上全面压制

新兴药企加速布局,竞争格局重塑

投资者信心下滑,股价大幅回调

新任CEO杜麦克的上任,标志着诺和诺德进入战略调整期。未来,他们公司需在产品创新、市场扩张、合规打击仿制药等方面加快步伐,以重塑增长曲线和资本市场信任。[财迷]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 来一口汤·2025-07-30减持风险大,谨慎操作啊点赞举报

- 叁陆玖·2025-07-30再跌是不是可以底点买入了?点赞举报