中慧生物,首日就干回拨!是不是太多人最近没有新股打愁坏了? ——(02627.HK)2025年07月新股分析

保荐人:中信证券(香港)有限公司 招银国际融资有限公司

招股价格:12.90港元-15.50港元

集资额:4.31亿港元-5.18亿港元

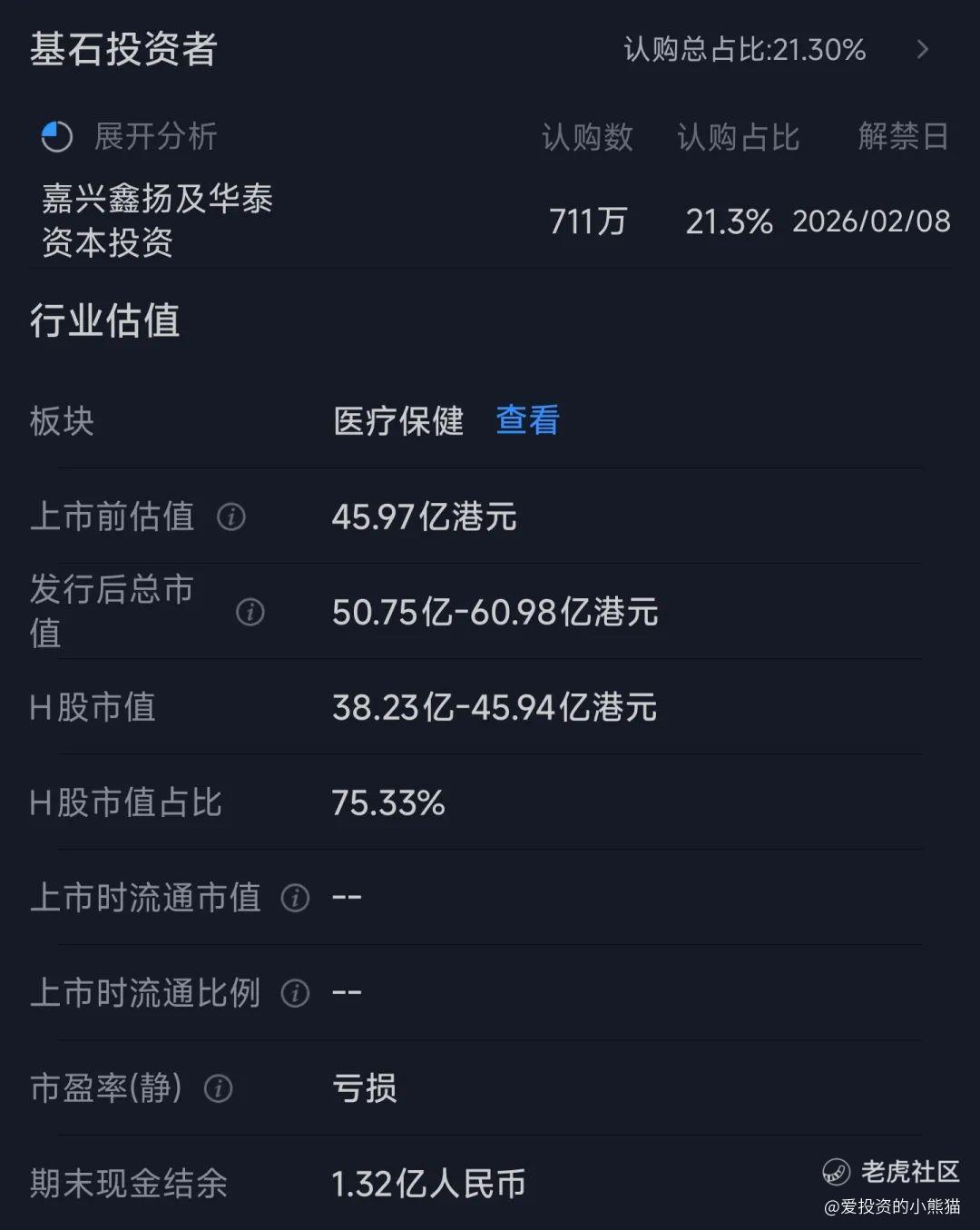

总市值:50.75亿港元-60.98亿港元

H股市值:38.23亿港元-45.94亿港元

每手股数 200股

入场费 3131.26港元

招股日期 2025年07月31日—2025年08月05日

暗盘时间:2025年08月07日

上市日期 2025年08月08日(星期五)

招股总数 3344.26万股H股

国际配售 3009.82万股H股,约占 90.00%

公开发售 334.44万股H股,约占10.00%

计息天数:1天

稳价人

发行比例 8.50%

市盈率 -20.25

公司简介:

中慧生物成立于2015年,致力于创新疫苗及采用新技术方法的传统疫苗的研发、制造及商业化。核心产品为四价流感病毒亚单位疫苗、在研冻干人用狂犬病疫苗。

中慧生物的四价流感病毒亚单位疫苗是传统病毒裂解疫苗的重大技术升级,提供了高抗原纯度及低不良反应风险的产品,于2023年5月获国家药监局批准用于三岁及以上人群,是目前在中国获批的首款且唯一一款四价流感病毒亚单位疫苗。除2种核心产品外,公司产品管线还包括其他11种在研疫苗,涵盖多种有疫苗接种需求的疾病领域。

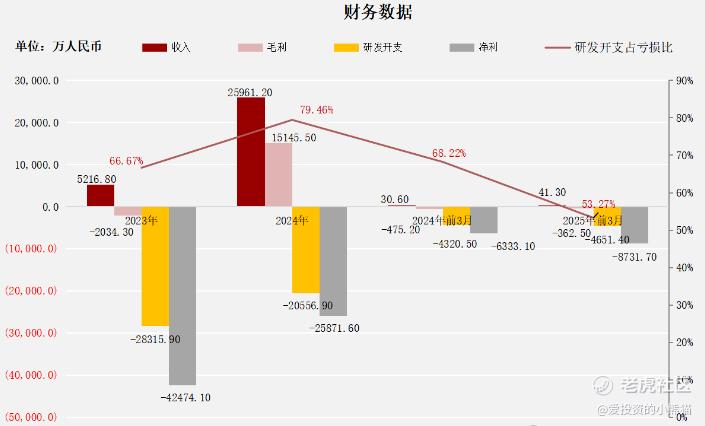

截至2024年12月31日止2023、2024年及2024、2025年前3个月:

中慧生物收入分别约为人民币5216.8万元、2.60亿元、30.6万元及41.3万元,2024年同比增长率为397.65%,2025年前3月同比增长率为34.97%;

毛利分别约为人民币-2034.3万元、1.51亿元、-475.2万元及-362.5万元,2024年同比增长率为-844.51%,2025年前3月同比增长率为-23.72%;

研发分别约为人民币-2.83亿元、-2.06亿元、-4320.5万元及-4651.4万元,2024年同比增长率为-27.40%,2025年前3月同比增长率为7.66%;

净利润分别约为人民币-4.25亿元、-2.59亿元、-6333.1万元及-8731.7万元,2024年同比增长率为-39.09%,2025年前3月同比增长率为37.87%;

研发占亏损比分别约为66.67%、79.46%、68.22%及53.27%。

来源:LiveReport大数据

公司在中国有一款商业化产品四价流感病毒亚单位疫苗,其于2023年5月获得国家药监局的NDA批准,可用于三岁及以上人群,于2023年9月开始销售。公司的全部收入均来自销售四价流感病毒亚单位疫苗,销售业绩存在季节性波动(销售主要集中在7-9月),2024年因疫苗销售而收入爆发式增长,亏损也有所收窄。

截至2025年3月31日,公司经营活动现金流为-0.22亿,账上现金1.15亿。

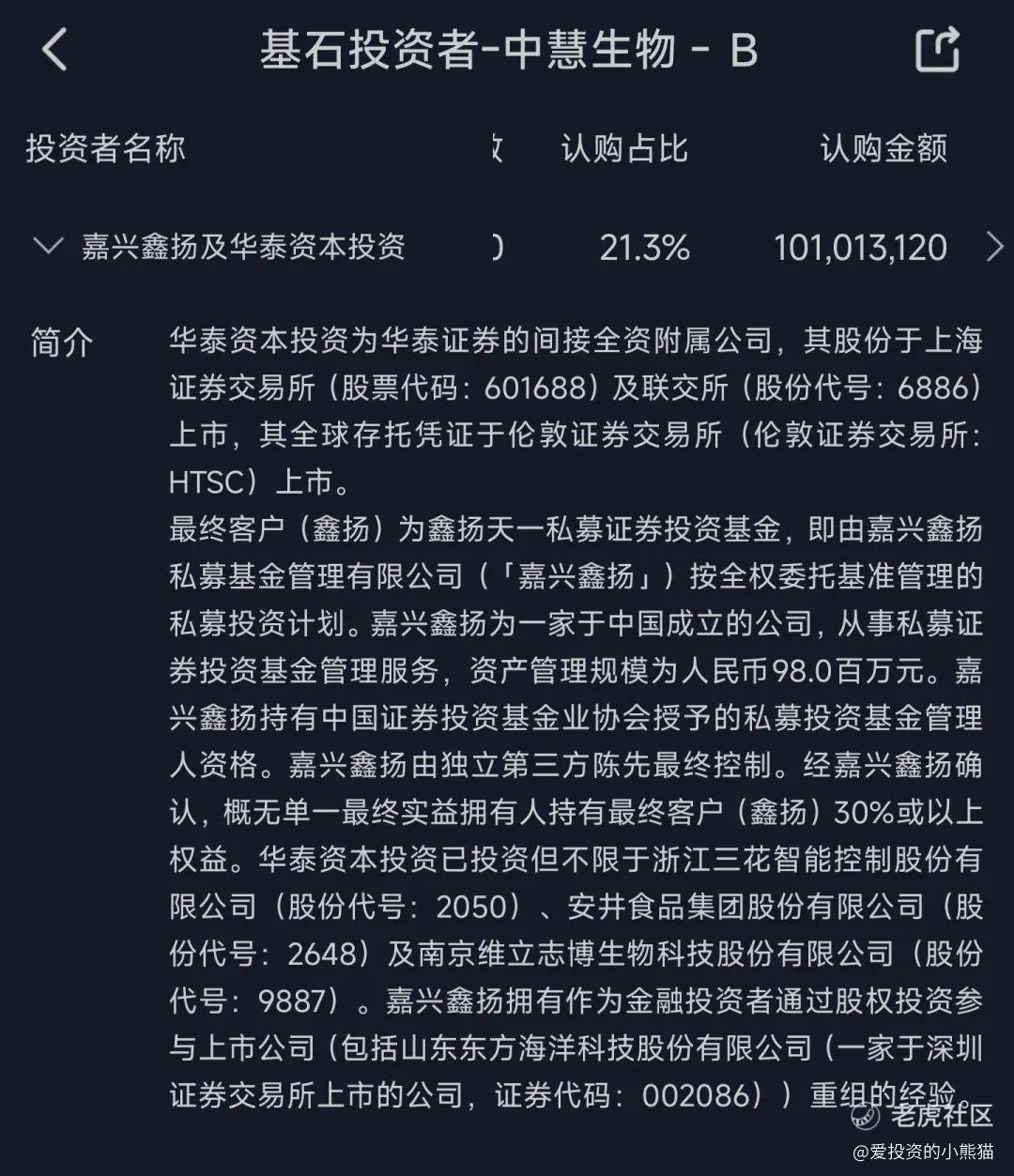

二、基石投资者

基石投资者只有1家,认购占比21.30%,这基石一看就知道是啥了,通过国内资金投的了一个亿。

共有7家承销商

保荐人历史业绩:

中信证券(香港)有限公司

招银国际融资有限公司

2.中签率和新股分析

(来自AIPO)

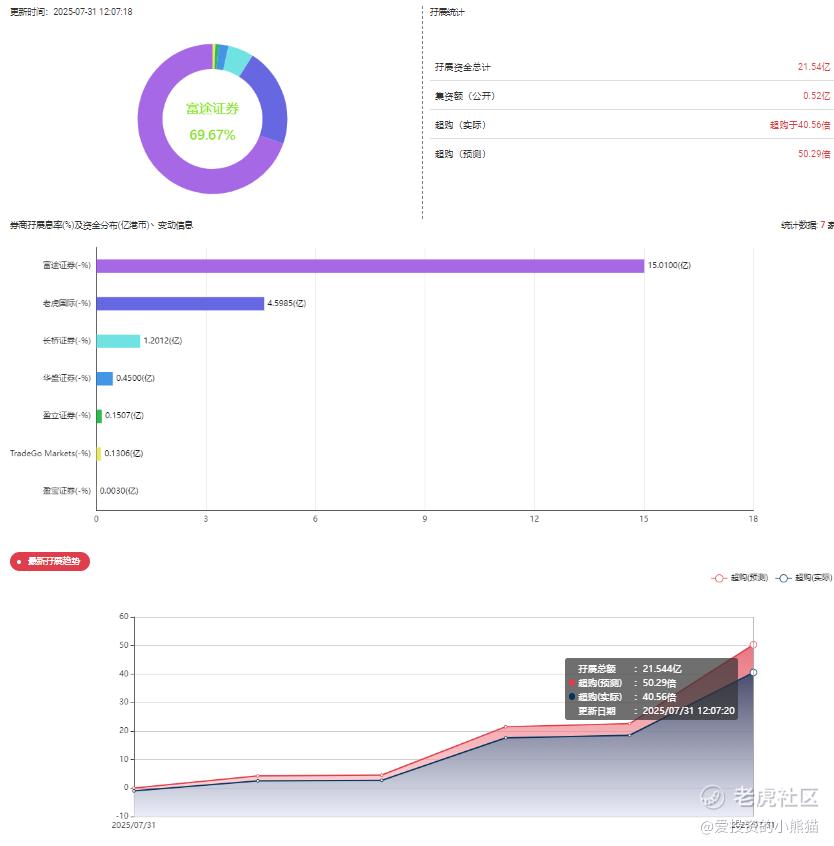

目前展现的孖展已超购40.56倍,辉立的还没出来。

中签率分析

关于一手中签率方面,目前孖展没有超过50倍了,按照2万人来参与预估一下,一手中签率75%。

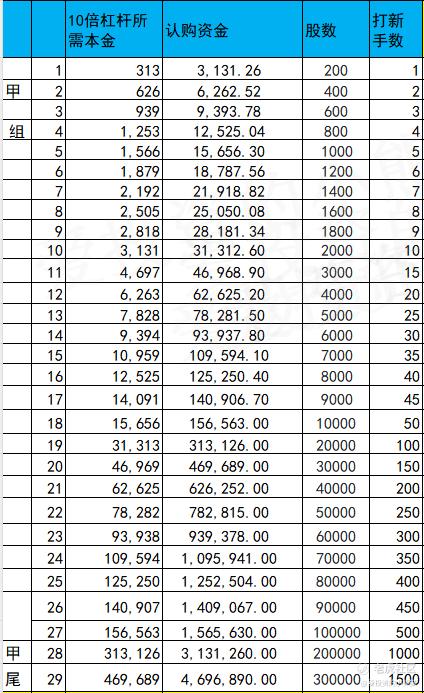

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金627万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数14.20港元计算,公开的上市所有开支总额约为5442万港元,募资额约4.75亿港元,占比约11.46%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

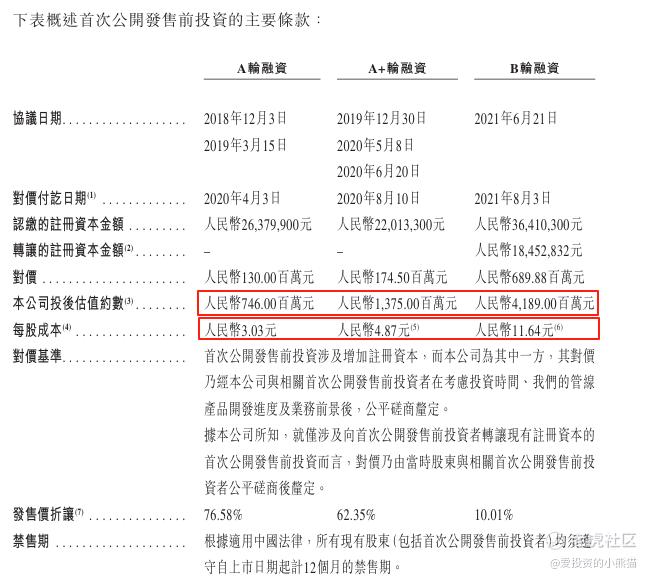

中慧生物分别于2019年4月、2020年8月、2021年8月完成A轮、A+轮、B轮融资,累计募资约10亿元。 其投资方包括高特佳医疗、盈科资本、弘晖基金、毅达资本等以及地方政府,最后一轮融资每股成本为人民币11.64元,投后估值为41.89亿元。

中慧生物这次招股价格:12.90港元-15.50港元,集资额:4.31亿港元-5.18亿港元,总市值:50.75亿港元-60.98亿港元,H股市值:38.23亿港元-45.94亿港元,对于2026年3月份的调整(数据检讨期为:2025/1/1-2025/12/31,未发生的交易日以最新市值填充计算),新纳入港股通的市值门槛快速上升至85.89亿港元,这个是港股通的预测,港股通这个差的实在有点远哦,不过这一期港股通检测时间点是12月30日,离现在还早。

公司核心产品“慧尔康欣”是中国目前唯一获批的四价流感病毒亚单位疫苗,具有超高纯度、安全性突破等优势。且有高特佳、文周投资、盈科创新等机构持股,联席保荐人为中信证券和招银国际,中信证券近期保荐的维立志博上市首日涨幅达91.71%,有一定的市场号召力,目前看起来很多冲的人都是冲着中信的招牌去的,套路回拨一哥嘛!

风险方面:公司估值较高,按2021年投后估值计算,PS估值约为16.1x,显著高于可比公司7.55x的平均PS估值水平。同时,公司面临持续亏损问题,2024年营收2.6亿元,但净亏损2.59亿元。其现金流紧张,偿债压力大,截至2024年9月30日,资产负债率高达85.23%。此外,疫苗研发周期长、风险高,公司在研产品未来能否通过监管审批存在不确定性,且四价流感疫苗市场面临WHO建议恢复三价疫苗趋势的竞争压力。

参与认购他的几乎都在赌他中信保荐人会不会玩套路回拨,另一方面也是看着医药股最近都普涨了。公司也是顺应了这个点特意来招股的,这才打破了原本七八月份比较少新股上市的安静。

这才首日啊第一天就把孖展打爆了,不知道是项目方故意安排的,还是散户冲的太猛?首日半天就直接干40倍直接触发回拨了,假如真的往套路回拨,那就得下线定价了,离港股通就更远了。下限定价38亿,港股通86亿,86-38=48,48/38=1.263158,入通得涨126%!4.3亿的盘子,回拨20%那就是8000万筹码,入通下来得翻倍吧,公司或者操盘方也得准备好1.26*0.8=1.008个亿。

那换个思路,如果五五回拨全给散户了,不做下限定价多募资一点,假如按照5个亿募资额来做,50%回拨就是2.5亿的货扔给散户,那也就别想着入通的事情了,公配直接市场化发行,赚散户那边2.5亿是实打实的钱。毕竟这个这个市值离港股通实在有点远了,实打实的拿2.5亿的融资更实在。

上述这点我们也是站在公司项目发行的角度思考的,总是有人说,看我们新股分析动不动就是港股通,能不能有点别的,说到底别的东西全是扯淡的,讲故事的话就不说那么多了,不是所有的新股都要看基本面,更多的是筹码逻辑,港股通只是一个很基础的门槛能解决大股东减持以及流动性的问题,公司上市也不是做慈善家,说到底还是来市场圈钱的。

说的更直接点,这个票就不用看什么基本面了,就是赌我之前文章里说的庄股逻辑。结合看一下之前发的这个文章,就知道那些新股能玩,哪些不能玩了,不然总问那个票打不打,没啥意义的。这一类票就属于文章里面情况④情况⑦!大家自己可以结合一下自身情况考虑要怎么玩。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。