美联储再次按兵不动,鹰派立场下年内两次降息悬了?

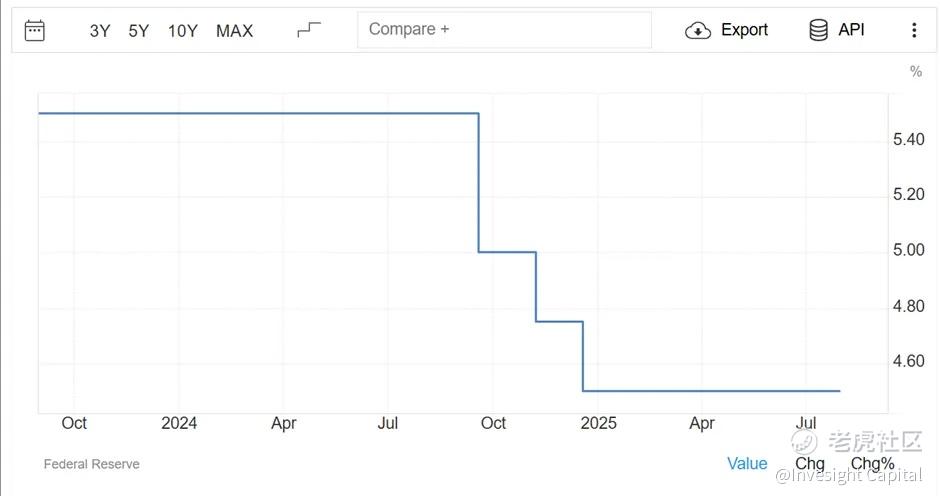

美联储在7月31日的利率决议中维持基准利率在4.25%-4.5%不变,但内部罕见出现分歧——两位由特朗普任命的理事沃勒和鲍曼投票反对,主张立即降息,这是30多年来首次有两名FOMC成员同时持异议。美联储在声明中承认经济增长“有所放缓”,但仍强调就业市场稳健、通胀略高于目标,并警告经济前景存在“高度不确定性”。这一矛盾立场反映出美联储的困境:一方面,新关税可能推高通胀,使其倾向于维持高利率;另一方面,劳动力市场疲软和经济放缓的压力正在加大,部分官员认为政策已过于紧缩。

市场认为,此次决议为9月可能的降息铺路,甚至不排除年内再降息1-2次。然而,在本次会议中鲍威尔并未放出未来降息可能性,反之考虑到关税带来的影响仍需数据验证,所以降息前路仍然迷雾重重。但若就业持续恶化,衰退风险上升,美联储或将被迫行动,届时政策转向的挑战将更加严峻。

美联储主席鲍威尔在记者会上谨慎表态,既未承诺9月降息,也未排除任何可能性。他的措辞反映出美联储当前面临的困境:经济数据相互矛盾,政策制定者仍需时间判断美国究竟处于何种经济情境——是潜伏衰退风险,还是仍具韧性?

美国经济依然具有韧性但仍有隐忧

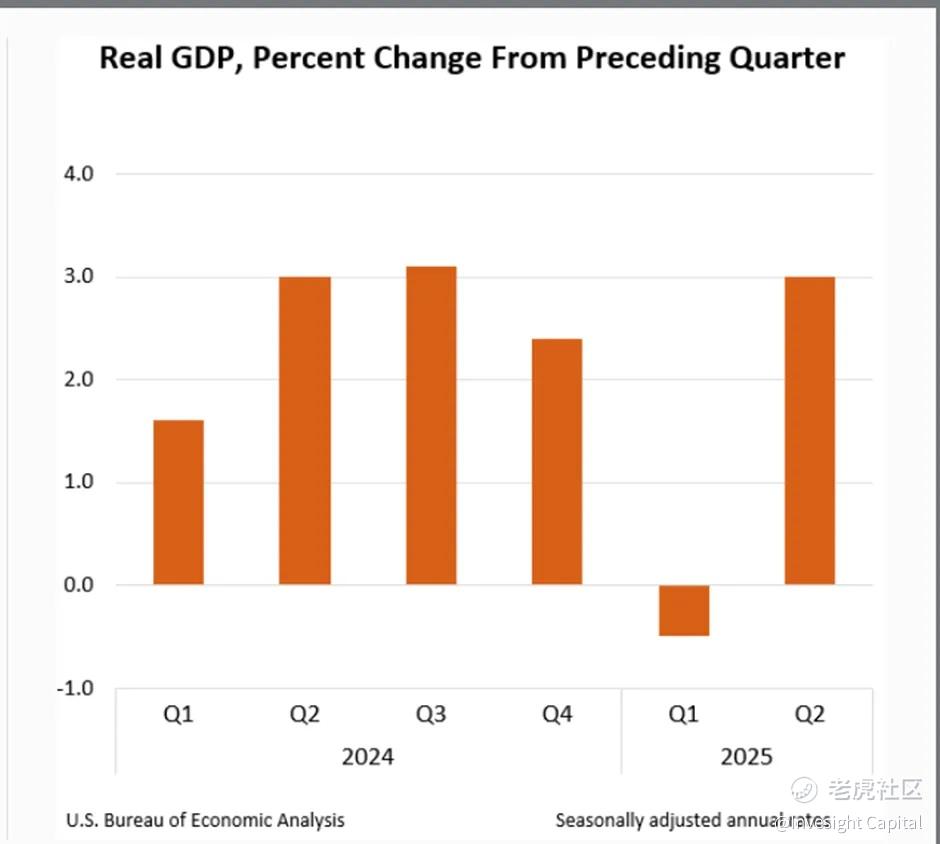

深入分析当前美国经济现状,我们会发现一个充满矛盾的图景。美联储在政策声明中将经济增长描述从"稳健扩张"调整为"有所放缓",这一微妙变化背后是错综复杂的经济现实。最新数据显示,美国经济呈现出明显的"冰火两重天"特征:第二季度GDP增长3.0%超出预期,展现出不俗的韧性;但另一方面,私人部门需求指标却降至1.2%,创下疫情后的新低。这种分化现象部分源于企业为规避特朗普政府新关税而进行的超前采购,导致经济数据出现严重失真。

二季度以来,美国商品进口自3月以来累计下降23%,不仅完全抵消了一季度因关税预期产生的"提前进口效应",还进一步压低了整体进口水平。与之形成鲜明对比的是,出口仅微降2.5%,这使得净出口成为二季度GDP增长的重要支撑。然而,剔除关税相关波动后,真实经济图景显现疲态:占GDP三分之二的消费支出仅增长1.4%,创疫情以来连续季度最低增速;企业投资增长同样明显放缓。经济学家更关注的国内私人最终销售指标仅增长1.2%,为2022年底以来最弱表现,预示着下半年经济增长可能持续乏力。

通胀与就业的双向风险

就业市场的表现同样令人困惑。表面上看,4.1%的失业率仍处于历史低位,似乎印证了美联储关于就业市场"强劲"的判断。但细究之下,隐忧重重:劳动参与率持续低迷,表明大量潜在劳动者退出就业市场;薪资增长陷入停滞,反映出企业用工需求正在减弱;费城联储就业指数连续下滑,这些先行指标都在暗示,劳动力市场可能正处在重要的转折点上。

通胀形势则呈现出更为复杂的局面。6月CPI回温虽然略低于市场预期,但核心PCE物价指数同比上涨2.6%,仍明显高于2%的政策目标。但细分数据显示,受关税直接影响的商品价格涨幅显著,而服务价格涨势却在放缓。这种结构性差异使得通胀前景判断变得异常困难,也给货币政策制定带来了前所未有的挑战。

三重约束下的政策困境

当前美联储面临的困境可以概括为"三重约束":首先是经济周期尾部风险,货币政策的滞后效应可能在经济放缓时集中显现;其次是通胀目标制的信誉挑战,在核心通胀仍高于目标时转向宽松可能损害央行信誉;最后还要应对日益加大的政治压力,特朗普总统持续公开施压要求降息,对美联储的政策独立性构成严峻考验。

展望未来,美联储可能面临三种截然不同的政策路径:最可能出现的是保持政策耐心的基准情景;若就业市场显著恶化,也不排除提前至9月降息;另一种可能是通胀再现升温迹象,这将迫使美联储维持高利率更长时间。联邦基金利率期货显示,交易者对9月降息的预期已从会前的68%降至45%,反映出市场正在重新评估各种可能性。

盘面总结

在鲍威尔打消9月降息预期之后,美元指数日内大涨1.00%最高到达99.86,目前在100整数关卡遇阻,这里也是美元指数近期的最强阻力位。追高需谨慎。非美方面,欧元兑美元日内跌幅超1.00%,最低报1.14。

现货黄金受美元走强影响日内也大跌50美元,最低报3268。现货黄金目前仍然偏向于3250-3440之间交投,如果强力跌破3250日线趋势转为悲观看空,否则仍然偏向于在大区间内交投。

比特币 $iShares Bitcoin Trust ETF(IBIT)$ 短线波动偏跌,但是仍然未能跌破115000-116000之间的支撑区间。所以目前比特币依然偏向在支撑上方看多,但是120000整数关卡依然是最大的压力位。

纳斯达克指数 $纳斯达克(.IXIC)$ 和标普500 $标普500(.SPX)$ 在鲍威尔记者会期间大跌但是随着各大企业公布财报后收复所有失地再创新高。微软 $微软(MSFT)$ 和Meta $Meta Platforms, Inc.(META)$ 收入均超出预期,证明关税不确定性下企业增长仍然稳健,打消投资者对前景的忧虑。目前没有看长空纳斯达克指数和标普500的理由。

博观观点

这次FOMC会议标志着美国货币政策进入了一个全新阶段。在全球贸易格局重塑、国内政治周期更迭的背景下,美联储接下来的政策抉择不仅关乎美国经济能否实现"软着陆",更将对全球资产定价产生深远影响。在这个关键时点,政策制定者需要在多重目标中找到微妙的平衡,而市场参与者更需要理解这种复杂性,做好应对各种情景的准备。

公司简介

Invesight Capital 是一家专注于现代价值投资的专业资产管理公司,致力于通过深度研究与理性决策,为客户实现长期稳健的资本增值。

公司名称 "Invesight" 由 “Investing” 与 “Insight” 融合而成,寓意“投资需洞见”,体现我们始终坚持的核心理念:只有在理解市场周期的基础上,结合对企业内在价值的深刻洞察,才能真正把握投资机会、规避风险,实现穿越周期的优异回报。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。