微软-财报

微软2025财年第四季度总营收达764亿美元,同比增长17%(固定汇率下为18%),显著超出市场预期的750亿美元,展现出 微软公司在多业务板块的强劲增长动能。 $微软(MSFT)$

微软云收入达467亿美元,同比增长27%,占总营收的61%,成为公司增长的核心驱动力。

摊薄每股收益为3.65美元,同比增长24%,高于市场预期的3.50美元,反映出收入增长与成本控制的协同效应。

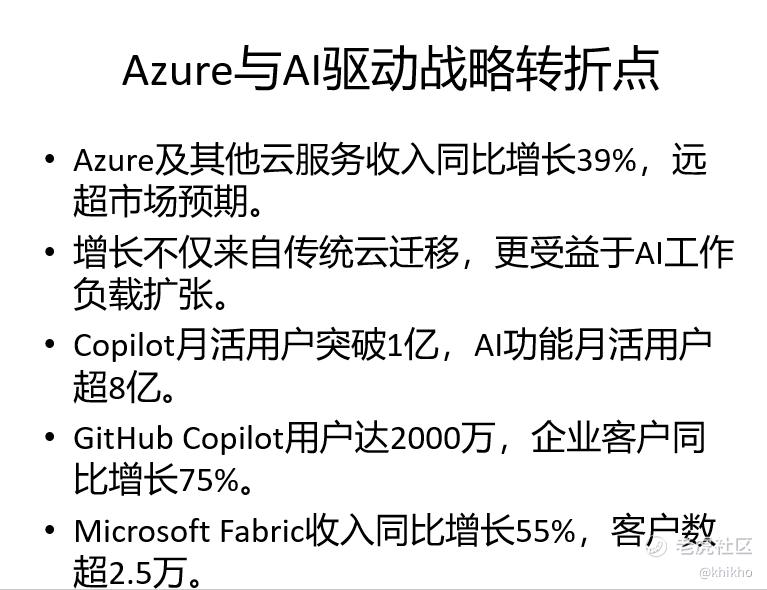

Azure及其他云服务收入同比增长39%,较上一季度的33%进一步加速,远超市场普遍预期的34%,甚至激进买方预期的36%。这表明Azure增长不仅依赖传统云迁移,更受益于AI工作负载的快速扩张。

Azure AI Foundry与OpenAI GPT4.1模型整合,推动AI工作负载上云。

Copilot应用月活用户突破1亿,AI功能月活用户超8亿,显示AI产品在企业与消费者中的广泛渗透。

GitHub Copilot用户达2000万,企业客户同比增长75%。

Microsoft Fabric收入同比增长55%,客户数超2.5万,成为微软历史上增长最快的数据库产品。

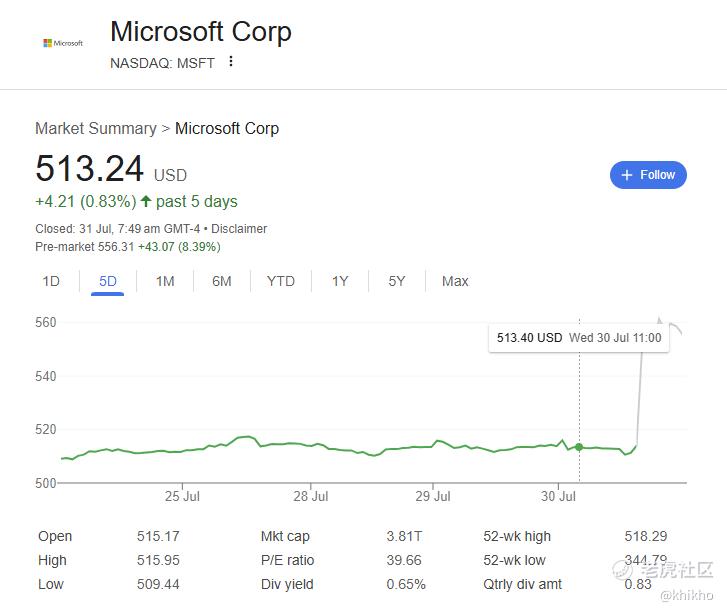

财报发布后,微软股价盘后上涨约4%,分析师纷纷上调目标价至555600美元区间,反映市场对AI与云业务持续增长的乐观预期。

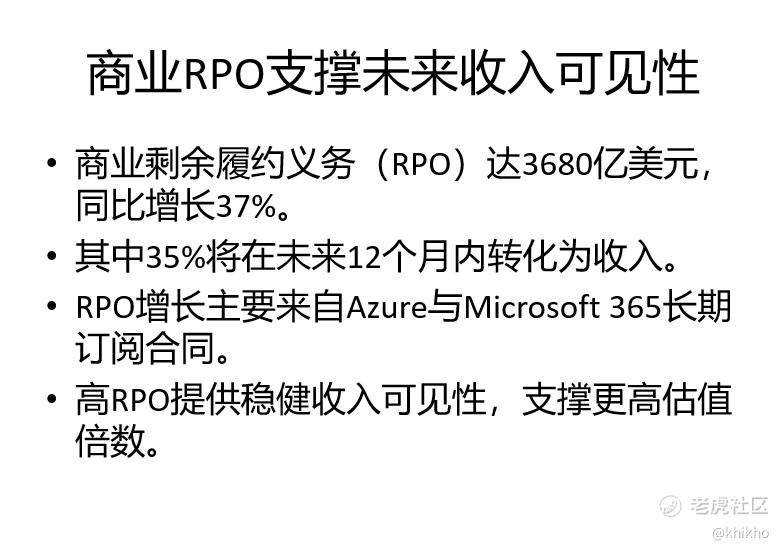

微软商业剩余履约义务(RPO)达3680亿美元,同比增长37%,其中35%将在未来12个月内转化为收入。

RPO增长主要来自Azure与Microsoft 365的长期订阅合同。

高RPO反映微软在企业市场的强大议价能力与客户粘性。 提供稳健的收入可见性,有助于缓解市场对宏观经济波动的担忧。

微软Q4资本支出达242亿美元,其中超过一半用于长期资产(如数据中心建设),以支持AI与云基础设施扩张。

管理层预计2026财年资本支出增速将放缓,短期资产占比提升,显示对需求信号的灵活应对。

微软云毛利率为69%,同比下降1个百分点,主要因AI基础设施投资。

尽管高资本支出短期压制毛利率,但长期来看,微软在AI与云基础设施的领先地位将构筑坚固的竞争壁垒。

管理层坦言,云与AI工作负载需求持续超过供给,预计容量限制将持续至2026财年上半年。

可能导致交付延迟或客户流失风险。

分析师关注大型AI初创企业(如OpenAI)既是客户又是潜在竞争对手的双重角色。

CEO Satya Nadella回应称,微软通过平台化策略(如支持头部应用)与生态系统建设来应对竞争,强化自身在AI生态中的主导地位。

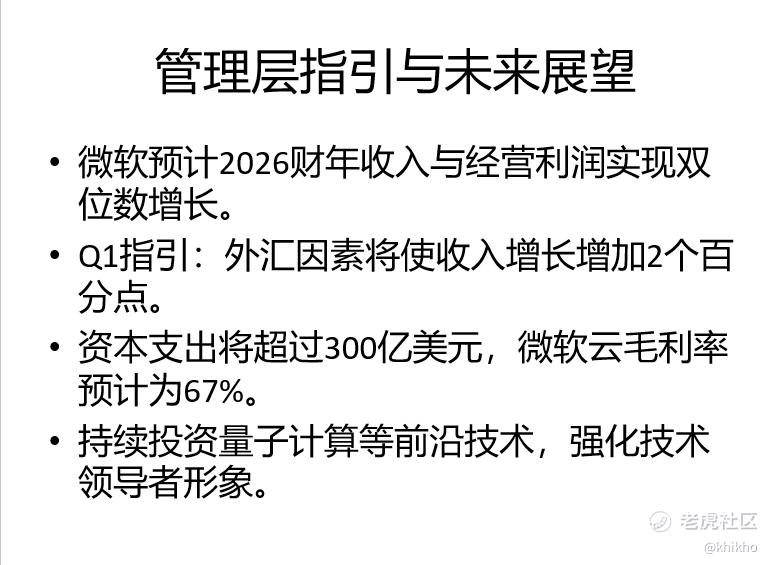

微软对2026财年持乐观态度,预计收入与经营利润实现双位数增长。经营利润率保持稳定。Q1指引显示外汇因素将使收入增长增加2个百分点。资本支出将超过300亿美元,微软云毛利率预计为67%。此外,微软持续投资于量子计算等前沿技术,强化其技术领导者形象。

微软2025财年Q4财报展现出强劲的业绩增长、AI与云业务的加速渗透、稳健的收入可见性以及管理层对未来的清晰战略布局。尽管面临资本支出压力与竞争风险,但其在AI与云领域的领先地位、平台化策略与生态系统建设为其长期增长提供坚实支撑。

投资要点总结:

Azure与AI驱动增长:Azure增长超预期,AI产品渗透率高。

RPO保障收入稳定性:长期合同支撑未来业绩。

资本支出与毛利率权衡:短期压力换取长期壁垒。

竞争与容量挑战:需持续关注AI生态主导地位。

估值重定价可能性:AI与云增长或推动市盈率上调。[财迷]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 笑猫日记·2025-08-01微软运气也是真好,错过了移动互联网,但赶上了AI。一早抓住了openAI的机会点赞举报

- 马一龙·2025-08-01openai营收120亿美元,完全可以理解。明年甚至能够翻倍。点赞举报