从教育双雄新东方好未来财报,看谁还能打、谁要躺平?

教育双雄——新东方和好未来先后公布财报。一个是老牌大厂,现金充沛、网点众多;一个是转型先锋,押注AI硬件,声量频出。两家公司一静一动,也反映了当前教育赛道两种截然不同的选择:守成还是出击。本文将结合最新财报,拆解它们的经营节奏、业务结构和市场策略,看看谁更具性价比。 $新东方(EDU)$ $好未来(TAL)$

新东方:增长失速,利润掉头,稳中透冷

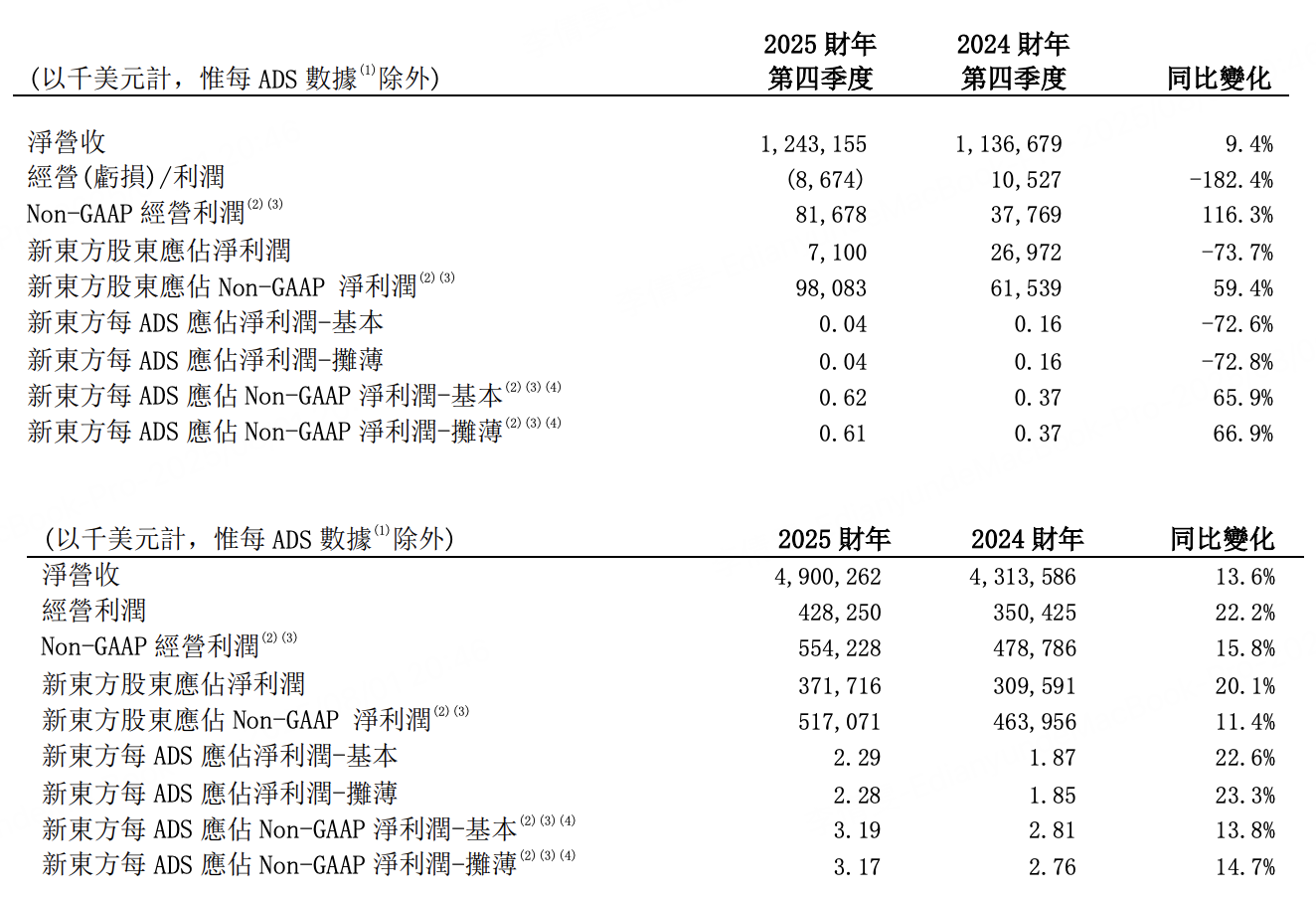

先说新东方。这家公司这季度营收12.4亿美元,同比增长9.4%,看上去不差;但别忘了去年同期增长是43.9%,直接从快车道掉到了慢车道,而且管理层给出的下一季度指引只有2%~5%。

换句话说,新东方不再是那个动辄翻倍增长的明星了。更扎心的是利润:净利润710万美元,同比暴跌73%。虽然公司解释这是因为一次性商誉减值(主要来自早年收购的幼儿园资产),但剔除这个因素后,营收和利润的趋势依旧在减速。

K9业务仍然是亮点,报名人次接近百万,AI学习机用户也增长55%。但从数据节奏看,K9已经从“爆发期”进入“对抗期”——好未来、猿辅导、高途等都在正面对撞,卷产品、卷运营、卷价格。

至于出国留学、托福GRE类业务,增长在个位数徘徊,且受中美地缘政治和家长态度变化影响,有可能进一步承压。

一句话总结新东方:体量仍在,品牌犹存,但增长动能明显减弱。如果你想买个“现金奶牛+稳健防守”的标的,它还说得过去,但你别指望它给你带来超额收益。

好未来:增长放缓但质量上来了,AI硬件是关键变量

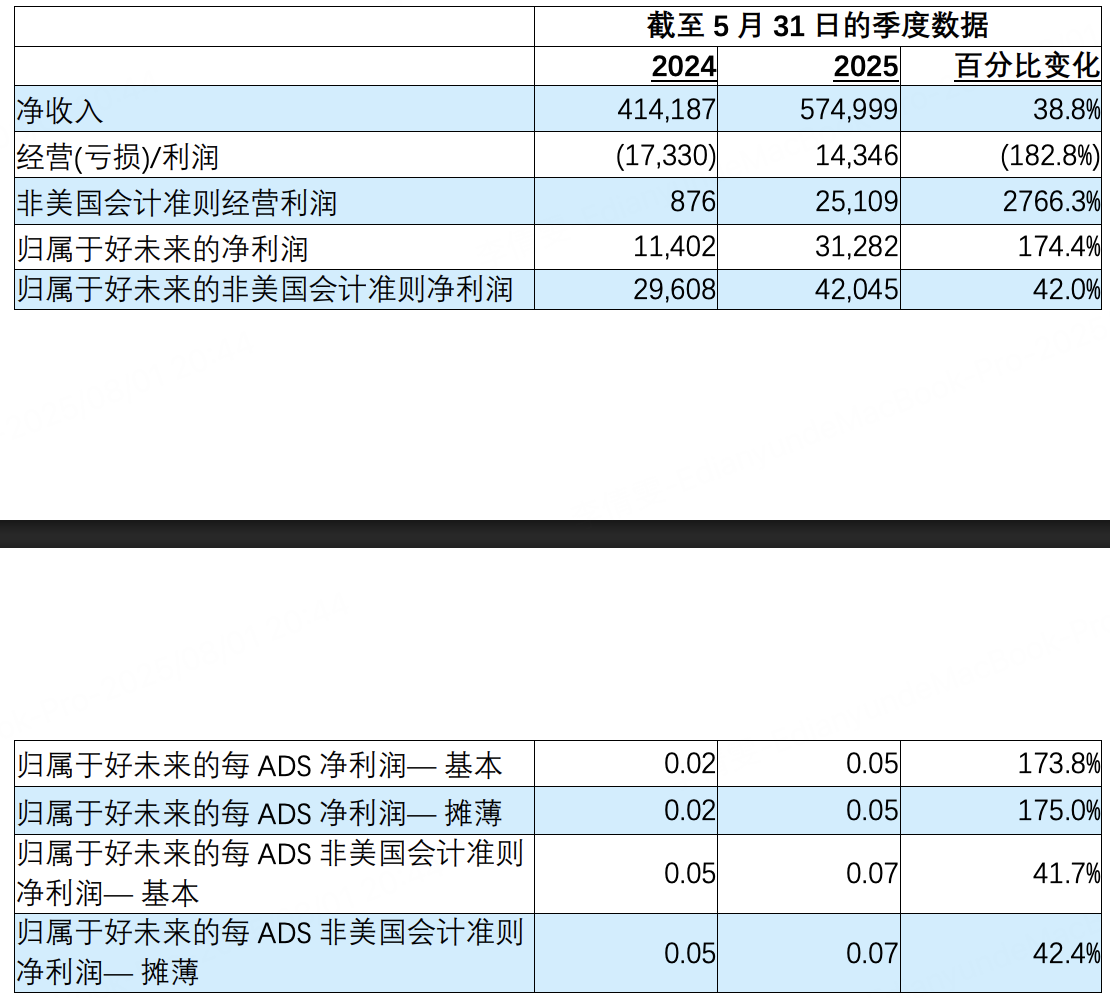

再看好未来。这个季度营收5.8亿美元,同比增长38.8%,利润也非常亮眼:净利3128万美元,同比暴涨174%。这个数据一出,股价直接跳涨8%。

但增长背后要细拆:学习服务(线下K12小班课)贡献营收60%以上,依然是基本盘;学习内容解决方案(AI学习机)是推动高速增长的核心引擎,去年一年涨了63%,现在已经占到总营收的三分之一。

AI学习机是好未来的“第二增长曲线”。洛图科技数据显示,2025年第一季度,学而思学习机市占率已达13%,排名第二。而且好未来自研内容+自研大模型,把学习机做成了“软硬一体+AI驱动”的新物种。这个赛道还处于早期,增长斜率比传统K12高得多。

当然,这一季度的增速有所放缓,是因为新品5月才发布,销售和营销滞后。但一方面,618促销+新品矩阵将在下季度释放;另一方面,好未来本季营销和管理效率提升,经营质量改善明显。

一句话总结好未来:高速增长暂时减速,但盈利能力改善,AI硬件形成“第二飞轮”,中长期弹性更大。如果你是追成长的投资者,这个阶段它比新东方要性感得多。

三、怎么看这两家公司?

从基本面看,两家都是政策调整后第一波活下来的“正规军”,都经历了转型阵痛,但走的路完全不同:

新东方选择“稳住”,业务线分散,品牌护城河深,适合走长坡厚雪的路线;好未来选择“重押”,把AI学习机作为第二增长引擎,短期波动会更大,但中长期可能带来估值重塑。

从估值视角,新东方更像一只稳定现金流的消费股,不会有太大惊喜也不会突然爆雷;而好未来更像一只TMT成长股,可能会阶段性亏损,但也可能在某个季度放出超额利润。

对于投资者来说,如果你的偏好是稳定防守型配置、新东方依然值得关注;如果你希望押注下一波结构性机会,好未来的AI故事可以继续讲下去。

短期看,新东方靠的是品牌惯性,好未来靠的是产品动能;中长期看,新东方回归线下教育,好未来试图打造教育硬科技平台。

未来很长,竞争很快,教育赛道的机会,还远没到盖棺定论的时候。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。