SK海力士2025年Q2财报:盈利67.4亿美元创历史新高!

2025年第二季度SK海力士的财报像是为内存行业打了一针强心剂,SK海力士凭借HBM等AI专用内存产品强势反弹,实现营收22.2万亿韩元(约合162.73亿美元)、营业利润9.2万亿韩元(约合67.4亿美元)的历史新高。

在这背后,是AI大模型带来的“算力红利”开始从GPU蔓延至底层存储结构的真实体现。

对内存产业而言,2025年不仅是“供需周期”重启的起点,HBM3E走向量产、HBM4提前布局、LPDDR与GDDR架构细化,SK海力士以极高的技术确定性,回应了产业从“成本敏感”向“性能主导”转型的历史时刻。

Part 1

HBM主导的增长逻辑:

从工艺到市场的闭环实现

2025年第二季度:

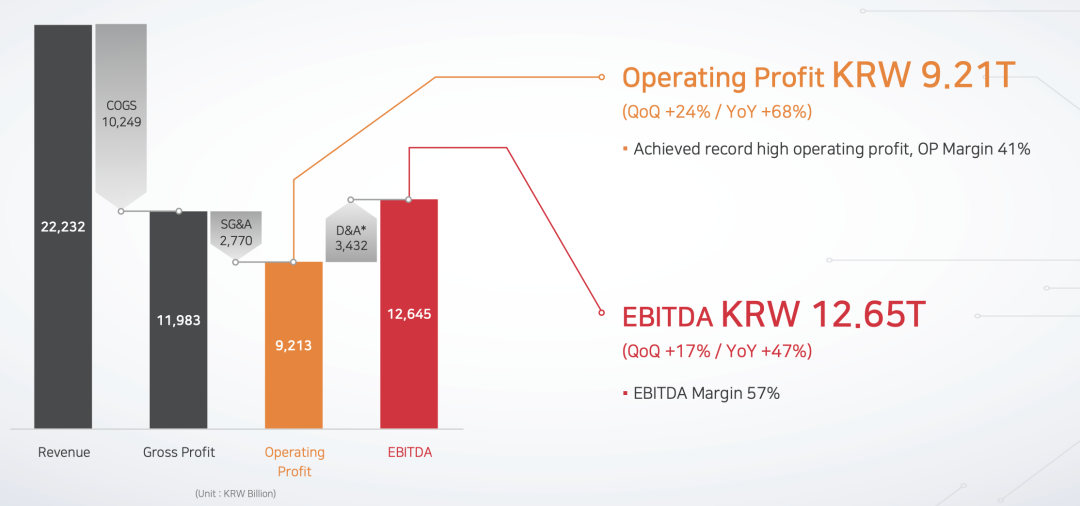

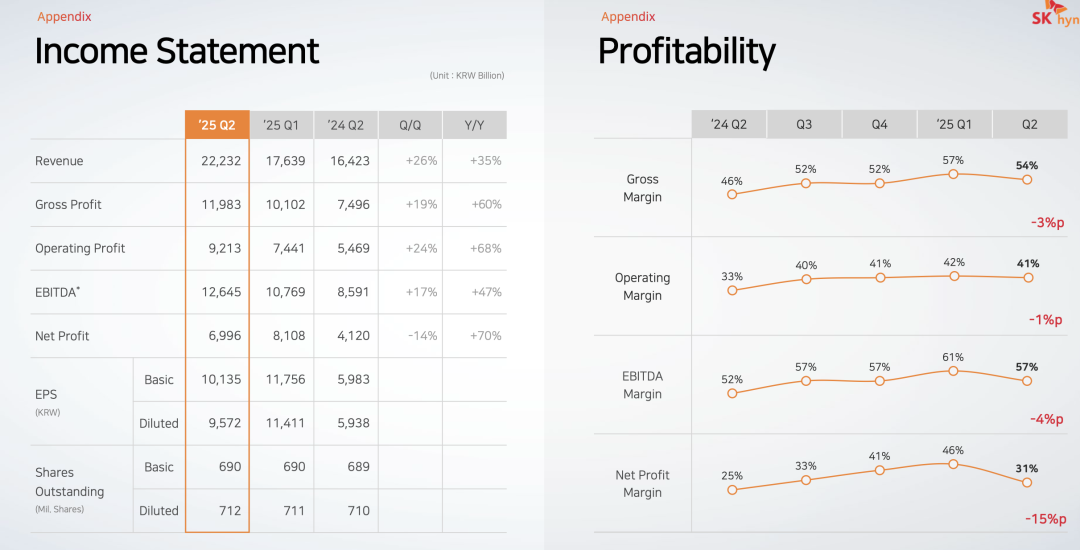

◎ SK海力士实现了22.232万亿韩元的收入,环比增长26%、同比增长35%。

◎ 营业利润高达9.213万亿韩元,创下公司历史新高,得益于DRAM业务,尤其是高带宽内存(HBM)的持续放量。

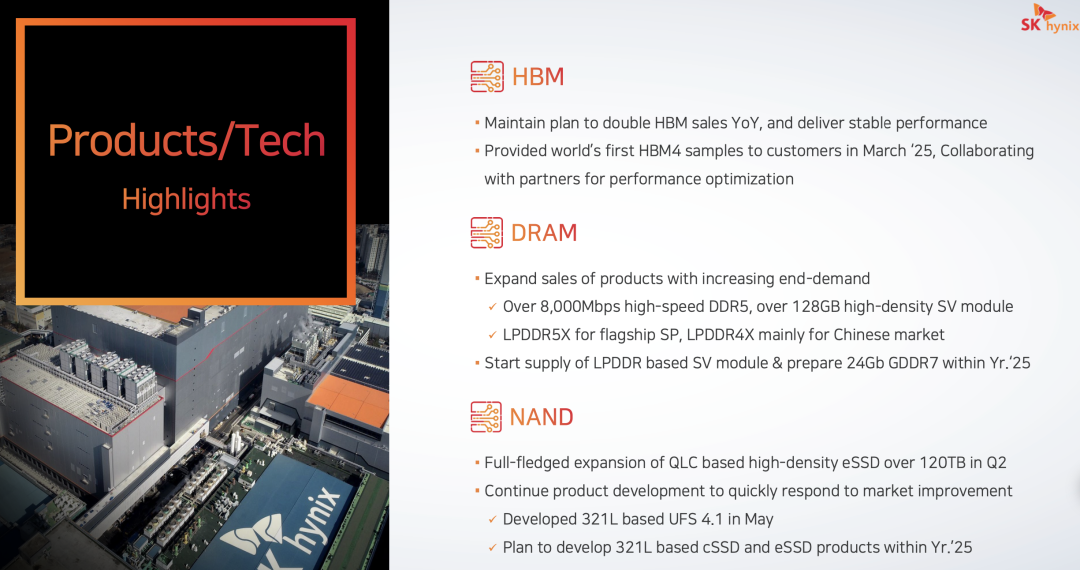

技术层面,SK海力士当前主要量产的是基于12英寸晶圆的HBM3E产品,采用TSV(硅通孔)堆叠技术,将多层DRAM芯片通过微米级互连方式垂直堆叠,在有限的空间内实现更高带宽与更大容量。

目前的HBM3E已达到8或12层堆叠,单颗容量从24GB到36GB不等,带宽超过800GB/s,功耗控制优于前代产品,适配高端AI加速器如NVIDIA H100及其后续芯片。

SK已于2025年3月向客户交付全球首批HBM4样品,HBM4将在带宽、功耗效率及散热性能上进一步提升,预计采用1β(1-beta)工艺节点,配合更高堆叠层数(如12层或16层),其关键创新点在于I/O速度和功耗控制能力的跃升。

从产线部署看,SK海力士正在加速M15X工厂的准备进度,该工厂将于2025年第四季度启动,并于2026年起专产HBM系列。

这一布局说明公司不仅在技术制程上具备领先优势,也在资本投入上做好了充足准备,以保障HBM4在未来两年内形成大规模出货能力。

为满足不同客户对AI内存的差异化需求,公司还在拓展基于LPDDR的服务器模块,计划于年内正式供货。同时,GDDR产品线也从原有的16Gb容量向24Gb迈进,用于训练型AI GPU等场景,丰富产品矩阵、提高客户黏性。

SK海力士在AI内存领域已构建起从设计、验证、制造到封装的完整闭环,并通过产线前置投资与技术迭代形成周期优势。

HBM不仅是公司当前的利润核心,更可能成为未来两到三年内存市场的结构性支点。

Part 2

DRAM与NAND分化共进:

高密度、高能效与控制力

除HBM外,DRAM业务整体同样表现出色,占本季度总收入的77%,高于去年同期的66%。

DRAM产品组合中,除服务器端使用的高带宽DDR5外,LPDDR5X与LPDDR4X分别面向旗舰智能手机和中国市场需求,SK海力士通过不同制程与封装方案优化成本结构与供货弹性。

在DRAM工艺节点方面,公司正向1β技术(即1-beta)推进,该节点通过EUV多重曝光与高K金属栅(HKMG)工艺,进一步提升晶体管密度与能效。服务器专用DRAM已达到128GB的单模块容量,传输速度超过8000Mbps,可满足训练、推理模型不断增长的上下行数据量。

NAND业务则呈现出技术领先与需求疲软并存的局面。本季度NAND收入占比降至21%,相比去年同期的31%有所减少。尽管销量增长显著,但平均售价环比下滑,反映出市场竞争依然激烈。

SK正着重推进基于QLC(四比特单元)的高密度eSSD产品,该产品能在较低成本下提供超120TB的存储容量,适用于AI训练、云数据中心与视频存储等场景。

同时,SK海力士于第二季度成功开发出全球首个321层UFS 4.1 NAND,并计划在年底前扩展至cSSD与eSSD,这代表其在NAND层数、栅极控制、通道架构等方面仍保有较强工程能力。

在资本开支方面,SK海力士维持审慎策略,尤其在NAND领域,将投资重点集中于高毛利产品线,并以盈利为导向控制产能扩张速度。尽管市场尚未全面复苏,公司正以“技术为先+结构优化”的方式,为下一个周期做好铺垫。

DRAM与NAND形成结构性分化:前者通过高端化实现利润增长,后者则需通过技术突破与成本控制来稳定收入贡献。SK海力士选择对两者采取不同经营策略,本质是资源在产业周期中有序分配,形成内在韧性。

小结

HBM作为AI时代的“新石油”,已不再是单一高性能芯片的配角,而正成为构建AI系统性能与能效的关键变量。从HBM3E到HBM4,从服务器级LPDDR5X到面向GPGPU训练的GDDR7,SK海力士不仅提供产品,更在塑造一套完整的技术标准和产业节奏。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。