美股周报:8月"开门黑",美股进入季节性逆风季?

上周回顾:8月“开门黑”

1、行情动态

8月1日(周五)美国股市大幅下跌,标准普尔500指数下跌1.6%,纳斯达克指数下跌约2.2%。导致三大指数全周下跌,标准普尔500指数下跌2.4%,创下4月以来最大单周跌幅。上周初(7月28日),美国刚创下历史新高,7月三大指数表现强劲,纳斯达克指数大涨逾3%,创下自1999年12月以来最活跃的收盘月。

7月份美国就业报告显示,非农就业人数增加7.3万,低于道琼斯预期的10万。5月和6月的数据被大幅修正。 6月份就业岗位增长仅为1.4万个,低于此前报告的14.7万个。5月份就业增长从12.5万个降至1.9万个。7月份失业率回升至4.2%。鉴于就业数据疲软,CME Fedwatch Tool显示,预计9月份降息的可能性上升至 86%。

香港股市创下近四个月来最大单周跌幅,受令人失望的业绩和全球宏观不确定性拖累。恒生指数(HSI)本周先扬后抑,全周下跌3.5%,但7月份仍上涨2.9%,今年迄今已飙升30%。

2、个股大事记

在标普各板块中,公用事业板块是本周唯一收盘上涨的板块,周五的普遍抛售导致其他板块周下跌。受经济增长放缓担忧和新关税的影响,消费必需品、基础材料和医疗保健板块在本周后期跌幅最大。由于担心经济降温可能损害贷款需求,银行股也出现疲软。

微软 (MSFT) 第四财季每股收益增长 24%,营收增长 18%,至 764.4 亿美元,超出预期,连续两个季度加速增长。Azure 增长 39%,超过预期。微软股价周四一度创下新高,市值突破 4 万亿美元,但随后回落,本周收盘持平。

Meta (META) 周四飙升 11%,创下历史新高,公司第二季度每股收益飙升 38%,至 7.14 美元,远高于 5.88 美元的预期。营收增长 22%,至 475.2 亿美元。Meta 还提高了与人工智能相关的资本支出,推动其股价周涨幅超过 5%。

苹果 (AAPL) 公布第三季度产生 8 亿美元的关税成本,并预计第四季度关税成本为 11 亿美元。尽管季度营收增长 10%,至 940 亿美元,iPhone 销量也超出预期,但 苹果股价全周仍下跌 5%。

亚马逊 (AMZN) 第二季度业绩超预期,但股价仍下跌 7%,主要由于 AWS 营收增长 17.5%,尽管略高于预期,但大幅落后于 Azure 和谷歌云的增长。其第三季度营业收入指引也不及预期。

Figma (FIG) 周四上市首日股价飙升 250%,创下 30 年来美国 IPO 首日涨幅之最,融资超过 12 亿美元。这家设计软件供应商本周暴涨270%,收于122美元,几乎是 IPO发行价33美元的四倍。

Coinbase (COIN) 全周暴跌17%,原因是第二季度多项指标不及预期。该加密货币交易所给出的第三季度的交易收入、订阅收入和稳定币收入指引也低于预期。

Robinhood (HOOD) 第二季度每股收益和收入均超出预期,加密货币收入增长98%。尽管如此,用户增长仍低于预期,股价较近期高点下跌近5%。

Reddit (RDDT) 本周飙升26%,此前该公司第二季度扭亏为盈,收入增长78%,达到5亿美元,创三年来最快增速。

Palo Alto Networks (PANW) 宣布以250亿美元(主要为股票)收购 CyberArk (CYBR),这是该公司在首席执行官Nikesh Arora任职期间进行的最大规模收购。受此消息影响,CYBR上涨,PANW下跌。

诺和诺德 (NVO) 股价暴跌 34%,此前该公司下调了 2025 年的销售和利润预期,引发了投资者的担忧。

联合健康 (UNH) 股价下跌 15.4%,此前该公司重申了低于预期的全年利润预测,理由是政府支持的计划成本上升。

汇丰控股 (0005.HK) 上周下跌 5.7%,公司公布上半年税前利润同比大幅下降 26%,盈利降至 158 亿美元,原因是其所持交通银行股份相关的巨额减值准备以及香港房地产市场疲软的风险敞口。该公司宣布的 30 亿美元股票回购计划未能提振投资者情绪。

理想汽车 (2015.HK) 下跌 14.7%,原因是其新款电动 SUV 的定价令投资者失望,引发了市场竞争担忧。尽管小鹏汽车 (9868.HK) 7 月份交付量同比增长 229%,但由于整体电动汽车市场情绪依然疲软,其股价仍下跌 5.3%。不过,蔚来汽车 (9866.HK) 本周上涨 9.6%,原因是 7 月份交付量同比增长 25.2%,达到 21,017 辆。其旗舰SUV蔚来L90的推出也提振了投资者情绪。

本周前瞻:美股进入季节性逆风

1、大事件关注

美股方面,本周经济数据相对清淡。周一,美国供应管理协会 (ISM) 将公布 7 月份服务业采购经理人指数 (PMI),周四,美联储将公布 6 月份消费者信贷报告。

由于贸易谈判仍未尘埃落定,投资者谨慎行事。美国新一轮关税——将于 8 月 7 日生效,目标包括瑞士等国——加剧了市场担忧。市场注意力正转向其对通胀和经济增长的潜在影响。

8 月和 9 月的季节性逆风也对市场人气造成压力。投资银行奥本海默的 Ari Wald 表示,近期标普 500 指数的回调是在其高点“内部宽度窄幅波动”之后发生的。仅有 59% 的罗素 3000 指数成分股交易价格高于其 200 日移动平均线(低于 2024 年全年的 70%),这表明整体指数的强势掩盖了大盘的疲软。他预计,季节性盘整将持续到第三季度的剩余时间。

多位美联储官员将发表讲话,其中包括2025年有联邦公开市场委员会(FOMC)会议投票权的圣路易斯联储行长穆萨莱姆。在美国劳动力市场降温之际,市场将密切关注其对于美国后续利率路径的表态是否会出现调整。

2、美股财报季

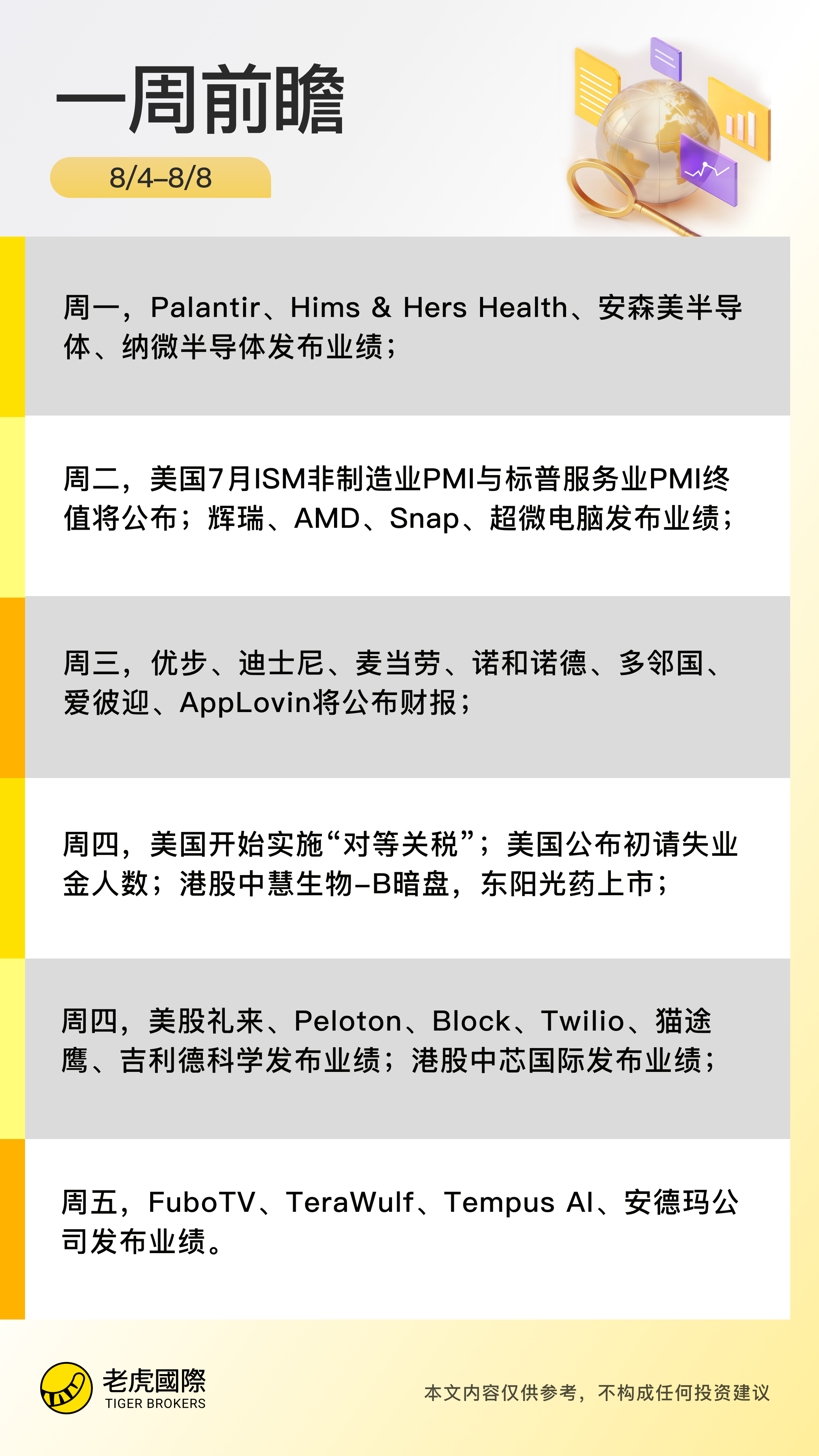

本周,122 家标普 500 指数成分股公司将公布财报,重点关注消费、人工智能、流媒体和非必需消费品板块。值得关注的公司包括大型指数成分股迪士尼 (DIS)、AMD (AMD)、麦当劳 (MCD)、优步 (UBER) ,以及热门成长股 Palantir Technologies (PLTR)、Applovin (APP)和Tempus AI (TEM)等。

欧洲公司方面,医药巨头 诺和诺德将在周三公布财报,该公司近期股价暴跌,因其下调了今年的业绩指引。诺和诺德的最大竞争对手 礼来将在周四公布财报。投资者的疑问在于,诺和诺德的业绩是否说明礼来正在蚕食其市场份额,还是两家公司在GLP-1减重药物领域都已触顶。

港股方面,中国“晶圆代工双雄” 中芯国际、 华虹半导体将发布Q2业绩,此外,创新药巨头百济神州,餐饮巨头百胜中国也将放榜。

第二季度财报季依然强劲。在迄今为止公布财报的 331 家标普 500 指数成分股公司中,超过 82% 的公司带来了惊喜。截至 8 月 1 日,根据 FactSet 数据,本季度综合盈利增长率为 10.2%,是 6 月底预测值 4.9% 的两倍多

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 一起手牵手·2025-08-04这个季节性逆风得小心,别被套了点赞举报

- 每天只看一次账户·2025-08-04周五的跌幅确实让人担心,得注意风险啊点赞举报

- Forest__Chen_·2025-08-04这篇文章不错,转发给大家看看点赞举报