生物药一个大利空,300亿市场危险...

由创新药BD出海驱动的牛市正酣,另一边国内市场再次被压缩,生物药的集采终于还是来了。

根据安徽省医药采购平台发布的公告,开展部门单抗类生物制剂的信息填报,涉及阿达木单抗、贝伐珠单抗、地舒单抗、利妥昔单抗、曲妥珠单抗、托珠单抗、英夫利西单抗、帕妥珠单抗8款产品。

这标志着由安徽牵头的全国生物药品联盟集采正式启动,正式在单抗领域开展,狼最终还是来了。

集采没有安全区,在此前的多轮集采中,化学仿制药、中成药、医疗器械耗材等领域,以及生长激素、血液制品等生物药产品均纳入集采名录,见多不怪了。

但,这次是第一次出现单抗类药物全国范围内的集采,冲击的是正在崛起的一众Biotech。

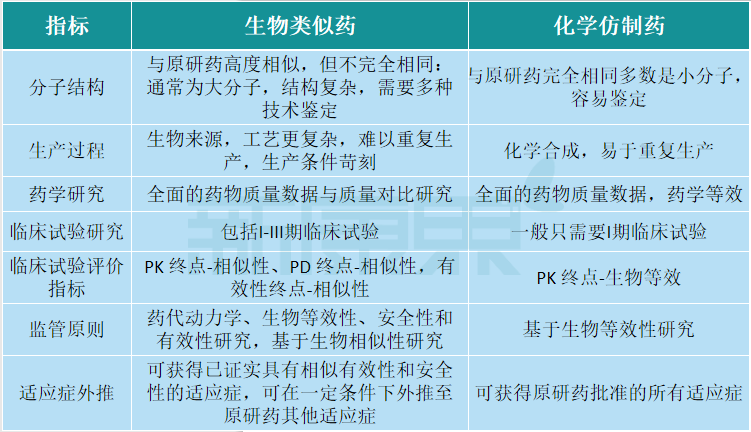

化学仿制药跟原研药的小分子完全相同,标准好统一,易于合成且成本较低。生物类似药跟原研药高度相似,但不尽相同,结构复杂生产条件和工艺要求都比较苛刻。因此,在很多创新药企发展的起步阶段或者在传统药企的转型阶段,往往会以生物类似药“仿制”一些畅销的产品。

例如,霸榜全球“药王”宝座12年之久的阿达木单抗(修美乐)在国内专利到期之后就陆续出现了海正药业的安健宁、信达生物的苏立信、复宏汉霖的汉达远、正大天晴的泰博维、君实生物/迈威生物的君迈康、神州细胞的安佳润总共7款阿达木单抗生物类似药获批上市。

然而,在国家药监局发布《生物类似药相似性评价和适应症外推技术指导原则》,标准化生物类似药的一致性评价原则之后,生物类似药赚大钱的时代走到了历史的尽头。

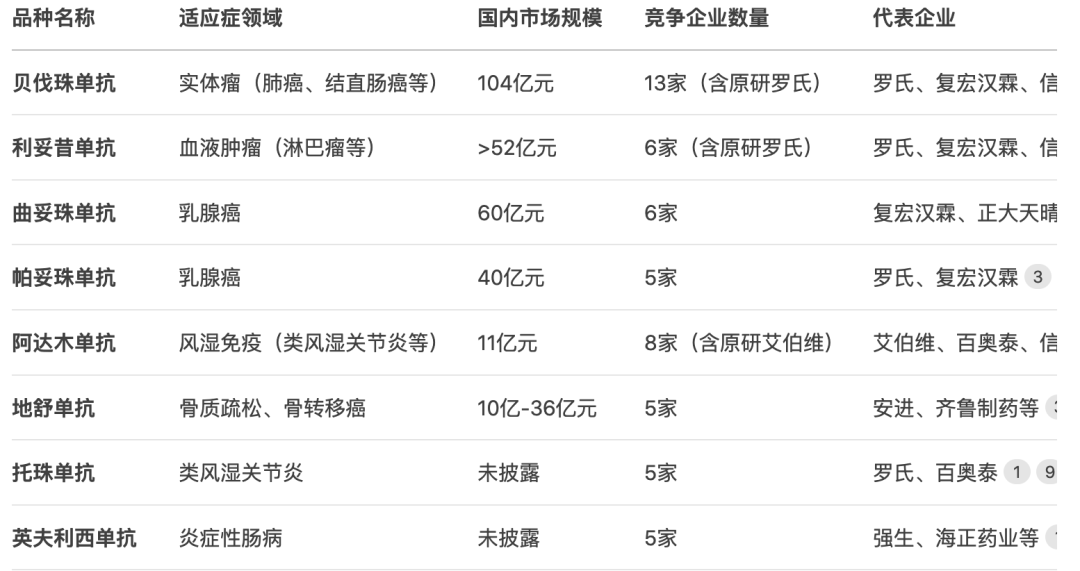

本次涉及的8个单抗,获批企业大于等于3家均在范围内。罗氏的冲击最大,8款产品5款都是罗氏的原研。国内的药企涉及了恒瑞(盛迪)、中国生物制药(正大天晴)、百奥泰、东曜、复宏汉霖、信达、神州细胞、华兰基因等药企。

从销售额来看,贝伐珠单抗最大,2024年终端104亿元销售额,有13家企业竞争;曲妥珠单抗销售额达60亿元;利妥昔单抗52亿元、帕妥珠单抗40亿元、阿达木单抗11亿元、地舒单抗11.8亿元、英夫利昔单抗11.3亿元、托珠单抗5亿元。

按以往的规则以及广东省的经验,生物类似药集采的降幅略低于化学药,与中成药集采相当,平均降幅约为30%-50%。若按50%的降幅计,300亿的市场将萎缩到150亿,毛利率也将从80%下滑到50%左右。

头部企业或许能通过产能优势、成本控制能力抢占一些市场份额,但降价对利润的侵蚀更伤啊。

集采之下,对于创新能力不足、以内需市场为主的药企想象空间就受限了。唯有真正的创新,有BD出海能力的创新药企才能接住未来中国创新药的红利。

创新药BD出海驱动的牛市,驱动的终将是创新药企。

~~~

1、创新药代币化

翰宇药业联手加密交易所KuCoin,以GLP-1/罕见病等多肽新药管线“未来收益权”为底层资产,共探在香港启动中国首个创新药RWA代币化探索,开创了创新药代币化的先河。

创新药RWA(Real World Asset Tokenization,真实世界资产代币化)本质上是一种新型的融资方式,将传统金融体系无法高校定价的创新药未来收益,转化为可分割、可交易的链上数字资产,并且最大限度地扩充受众的范围。

这就有点意思了,小散户看好的创新药可以不通过买该公司股票,而直接买它对应的数字资产参与创新药的研发投资、分享未来收益。

2、民营医院业绩爆雷

华润医疗大跌16%,原因是业绩预告中披露,今年净利润同比下降55%-60%。

国际医学、皓宸医疗、美年健康、创新医疗以及ST中珠都在预告中称上半年录得亏损。

自从按按疾病诊断相关分组(DRG)和按病种分值(DIP)两种医保支付方式2.0全面落地,倒逼医院降本增效。公立医院有地方财政补贴,而民营医院分到医保的钱少了,日子更艰难了。

~~~

P.S.今晚就先到这,顺手添加公众号星标关注就能第一时间看到我的更新了!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。