迪士尼财报今晚出炉,价差策略怎么玩?

$迪士尼(DIS)$ 将于周三美股盘前公布2025财年第三季度财报。华尔街分析师普遍预期,迪士尼Q3营收为237.5亿美元,调整后的每股收益为1.48美元,两项指标均较上年同期有所增长。分析师还预计,该公司的体验事业部(主要包括迪士尼主题公园、度假区和邮轮)的需求依然强劲。

迪士尼2025财年第二季度的业绩超出市场预期,营收同比增长7%至236亿美元,调整后的每股收益同比增长20%至1.45美元。该公司在第二季度报告了Disney+订阅用户的意外增长,并预测第三季度将进一步上升。该公司还宣布计划在阿联酋首都阿布扎比兴建一座主题乐园。此外,该公司将2025财年的调整后每股收益预期上调至5.75美元,较2024财年增长16%,此前预期为高个位数增长。

值得一提的是,在迪士尼第三季度财报即将公布之前,瑞银分析师将对迪士尼的目标价由120美元上调至138美元,并预计本季度业绩将体现出对迪士尼主题公园的“稳健需求”,以及在迪士尼旗下ESPN计划今年晚些时候推出新流媒体服务之前,流媒体业务的盈利能力将持续改善。瑞银分析师表示:“我们仍然对(2026财年)的前景持建设性看法,这得益于主题公园的基础趋势、新增邮轮运力、强大的内容管线,以及直接面向消费者(DTC)业务利润率的拐点,此外全面控股Hulu也将带来上行空间。”

杰富瑞分析师则指出,本季度是迪士尼为未来两年“塑造市场叙事”的关键时刻。他们表示,考虑到公司即将推出的电影与流媒体作品、以及年底前即将投入运营的两艘新邮轮,他们仍对近期给予迪士尼“买入”评级和144美元目标价的决定充满信心,并称公司拥有“有利的催化路径”。

针对即将到来的迪士尼财报行情,投资者可以使用价差策略进行交易。

价差策略是什么

价差策略(Spread Strategy)是期权交易中非常常见的一种组合策略,核心思想是同时买入和卖出同一标的资产的不同期权,以控制风险、锁定收益区间或降低成本。根据所使用的期权类型、方向和执行价格的不同,价差策略可以分为很多种。

垂直价差(Vertical Spread) 定义:买入和卖出同到期日但不同行权价的同类型期权(Call 或 Put)

牛市看涨价差(Bull Call Spread):买入较低执行价的Call,同时卖出较高执行价的Call,适用于温和上涨行情 → 收益有限,亏损也有限

熊市看跌价差(Bear Put Spread):买入较高执行价的Put,同时卖出较低执行价的Put,适用于温和下跌行情 → 成本较低,最大盈利有限

水平价差(Calendar Spread / Time Spread) 定义:买入和卖出相同行权价但不同到期日的同类型期权 → 通常用于捕捉隐含波动率变化或时间价值收敛

对角价差(Diagonal Spread) 定义:买入和卖出不同行权价和不同到期日的期权 → 兼具时间差与价格差特征,更复杂,灵活性更高

迪士尼价差策略案例

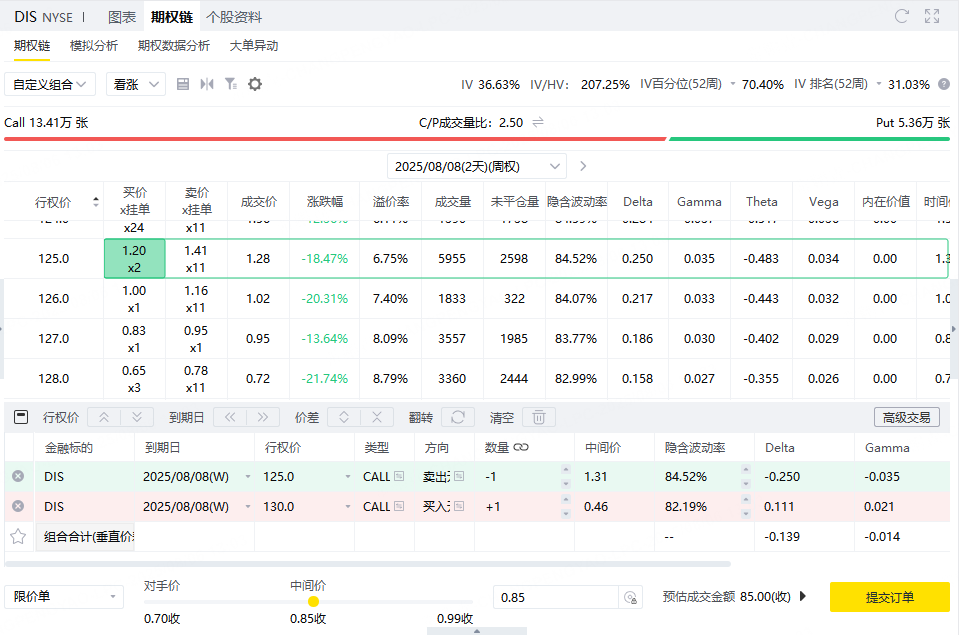

迪士尼目前交易价格为118.32美元。假如投资者预期迪士尼股价在未来不会暴涨,投资者可以通过以下操作实施熊市看涨价差策略:

卖出一张行权价为125美元的看涨期权,权利金为131美元。买入行权价为130美元的看涨期权,花费46美元。

迪士尼目前交易价格为118.32美元。假如投资者预期股价未来将维持在较低水平(不会暴涨),可以采用熊市看涨价差策略:

卖出行权价为125美元的看涨期权,获得权利金131美元;

买入行权价为130美元的看涨期权,支付权利金46美元;

净收入:131 - 46 = 85美元

最大亏损:行权价差(130 - 125 = 5美元)× 100 - 净收入 = 500 - 85 = 415美元

最大盈利:85美元(当股价 ≤ 125 美元)

盈亏平衡点:125 + (85 ÷ 100) = 125.85美元

盈亏比:最大盈利 ÷ 最大亏损 = 85 ÷ 415 ≈ 1 : 4.88

总结:

若迪士尼到期时股价 ≤ 125 美元,策略实现最大盈利85美元,若股价 ≥ 130 美元,策略遭受最大亏损415美元,股价在125.85美元为盈亏平衡点,适用于投资者认为股价不会显著上涨的行情。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。