亏得一地鸡毛,为什么我反而想买入英特尔?

美股芯片股涨声一片,英伟达和博通再创新高,就连AMD也搭上了PC复苏的东风,唯独英特尔今年跌了快两成,成了整个半导体板块里最“难看”的存在。最新一个季度亏了近30亿美元,投资者不耐烦了,社交平台上甚至有人喊话“英特尔不如关厂”。但越是被抛弃的公司,越值得拿放大镜去看。 $英特尔(INTC)$

英特尔现在为什么这么惨?

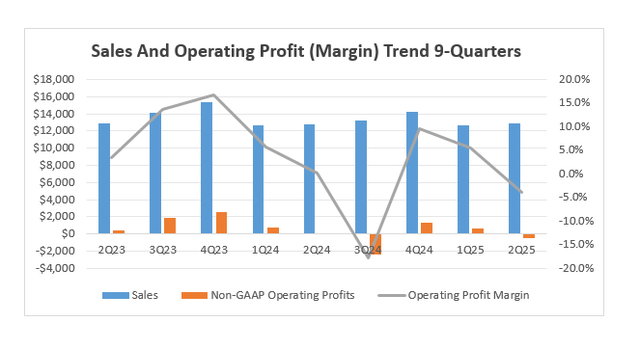

英特尔现在的困境,说穿了,是一场自我革命的阵痛期。一方面,传统业务增长停滞,PC芯片出货没起色,AI业务又还在爬坡阶段。虽然数据中心收入同比增长了4%,但仍然撑不起全局。另一方面,最烧钱的Foundry业务还在“流血”,Q2亏损高达32亿美元,单季度利润率-71.7%。CEO陈立武上任后,果断砍掉了欧洲两个代工厂项目,财报会上也直言要“聚焦盈利、控制支出”。

除此之外,公司的结构性成本问题依然严重。二季度计提了19亿美元的重组和减值费用,包括裁员、剥离资产等,直接拖累GAAP利润录得29亿美元的亏损——这已经是连续第五个季度亏损了。

市场低估了英特尔的潜力

但如果换个视角看,现在的英特尔不是“突然崩塌”,而是“主动清理战场”。短期看着糟,但更像是一场有计划的减负和修复。回到投资逻辑上,市场其实低估了英特尔的一些关键变量。

比如,英特尔的核心仍在。2月发布的新一代Xeon 6776P芯片,已经被纳入英伟达B300服务器核心部件,出货也在提速。未来AI服务器对CPU和GPU协同能力的要求会越来越高,而英特尔正是少数拥有x86兼容生态的厂商之一。只要AI继续扩张,英特尔的这条业务线迟早会被重新定价。

更重要的是新CEO陈立武的改革魄力。这位老江湖上任几个月,就砍人、砍项目、砍代工,把过去十几年堆出来的臃肿结构直接推倒重建。与其说他是在“救英特尔”,不如说是在“重启英特尔”。他不追愿景、不画大饼,他的目标只有一个:让这家公司重新盈利。

再往宏观看,美国政府其实给了英特尔不少安全垫。今年公司已经出售了Altera的大部分股权,接下来Mobileye也可能被剥离。更有意思的是,市场盛传特朗普为了施压台积电在美建厂、避免新一轮关税,甚至开口要台积电考虑入股英特尔49%的Foundry部门。

你可以说英特尔效率低、工艺落后,但你不能忽视它在美国制造业布局里的战略地位。在AI时代重新找回存在感,是有地缘加持的。

估值怎么看?

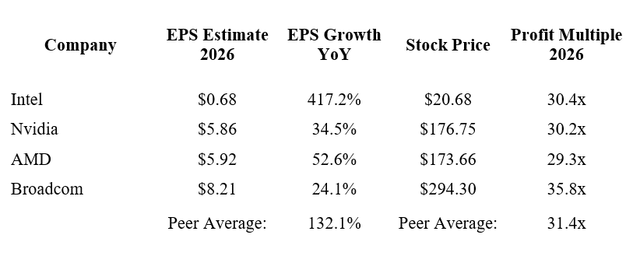

至于估值,2025年市场预期EPS为-0.13美元,看起来很惨;但到2026年将恢复至1.1美元,2027年有望接近1.5美元。这其实已经预设了“今年还在忍痛,明年开始反转”的剧本。如果参考行业平均的30倍PE,对应2026年1.1美元EPS,目标价大约在34美元,意味着当前股价还有30%以上的上行空间。

当然,估值向上更重要的,是质变的发生。如果Mobileye和Foundry顺利“找接盘侠”,英特尔回归CPU+AI的纯业务结构,那么估值重估就是水到渠成的事。从那一刻起,它将不再是一家“低速PC股”,而是一家“高beta的国家级AI平台”。

说到底,现在去买英特尔,需要的不是技术信仰,而是逆向投资的耐心。你要相信,重组虽然疼,但方向是对的。市场当前不信它能扭亏、不信它能赶上AI、不信Foundry能活下来。但正因为不信,所以便宜;一旦验证了哪怕一小部分看对了,回报空间就是指数级的。

英伟达有技术壁垒,AMD有产品节奏,博通有现金流优势。而英特尔真正的价值,是“从被抛弃到重估”的整个过程。它可能不是今年最猛的AI股,但它或许是最便宜、最具杠杆弹性的国家级AI资产。 $英伟达(NVDA)$ $美国超微公司(AMD)$ $高通(QCOM)$ $英特尔(INTC)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 阿肉·2025-08-07要lipbu辞职了 intel只有重组一条路点赞举报

- 牛回速速归·2025-08-06要敢于逆势而行,可能真会有惊喜点赞举报

- james duan·2025-08-07快破产了能买就多买点点赞举报

- 草凡借箭·2025-08-06忍耐是金,等转机的时刻吧点赞举报

- xxw___·2025-08-06买 多买点点赞举报

- Sacred Rabbit·2025-08-07抄底点赞举报

- 邓文 鄧文 邓闻·2025-08-07🈷️点赞举报