营收创新高背后,AI 与客户端业务成增长双引擎

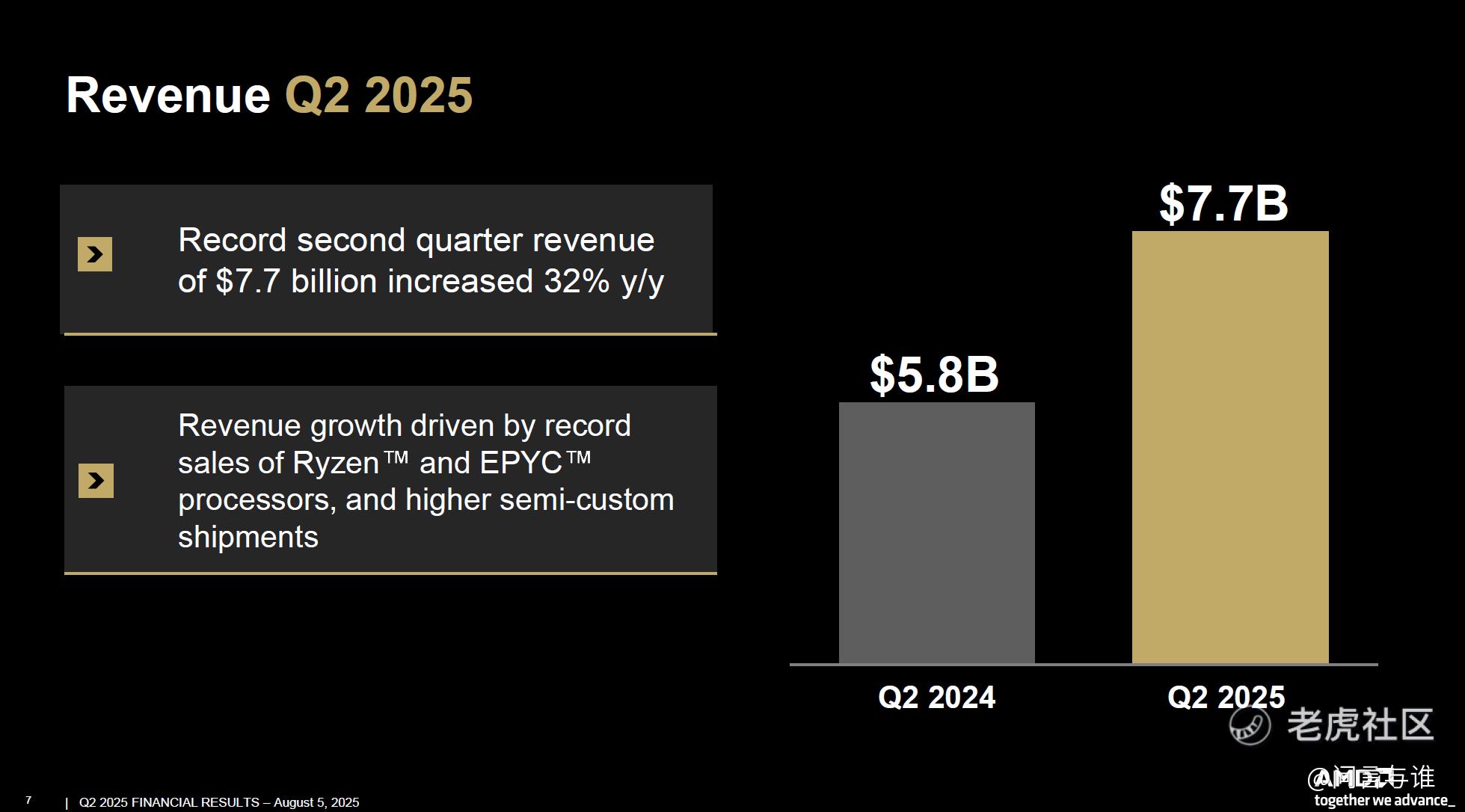

$美国超微公司(AMD)$ 于2025年8月5日交出了一份亮点与挑战并存的Q2成绩单。财报数据显示,2025 年第二季度公司净收入达 76.85 亿美元,同比增长 32%,环比微增 3%,上半年累计收入 151.23 亿美元,同比增幅 34%,营收规模持续刷新历史纪录。这一成绩背后,既有客户端与游戏业务的强势领跑,也有数据中心业务受短期因素扰动的阶段性调整,而 None GAAP 指标则揭示了更稳健的核心盈利能力。

核心财务指标:营收与利润双增,None GAAP 数据凸显韧性

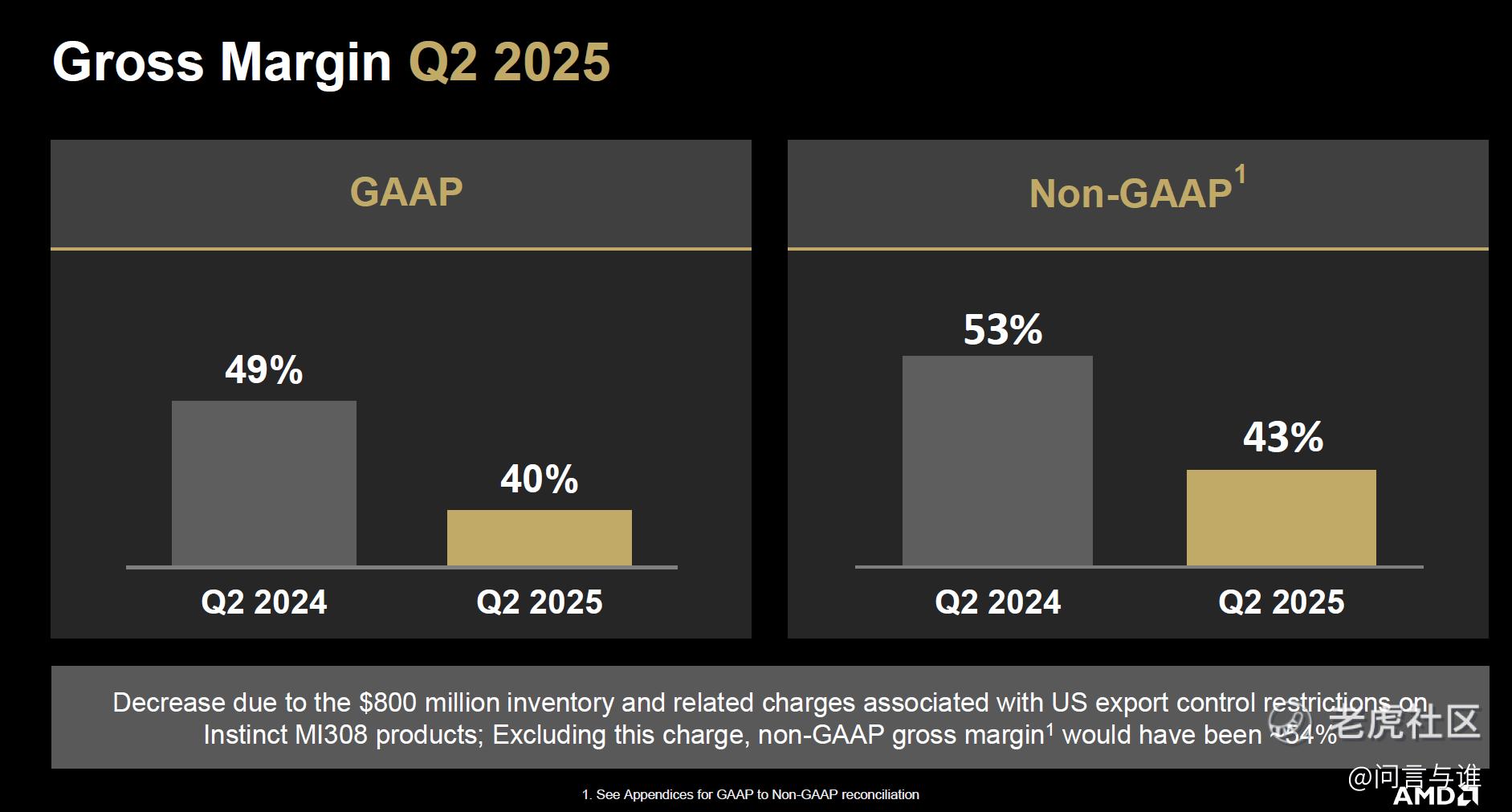

从盈利表现看,二季度 GAAP 净利润为 8.72 亿美元,同比激增 229%,稀释每股收益(EPS)0.54 美元,同比增长 238%,盈利能力显著提升。毛利率方面呈现明显的 “双轨制” 特征:GAAP 毛利率为 40%,较去年同期的 49% 有所下滑,主要受与美国出口限制相关的 8 亿美元库存及相关费用拖累;但剔除该一次性影响后,None GAAP 毛利率达到 54%,连续六个季度保持同比扩张态势,彰显核心业务的盈利韧性。

运营层面,GAAP 运营亏损 1.34 亿美元,而经调整的None GAAP 运营收入达 8.97 亿美元,运营利润率 12%。这种差异主要源于 acquisition-related 无形资产摊销、股权激励等非核心成本的影响,剔除后的数据更能反映公司主营业务的实际经营状态。

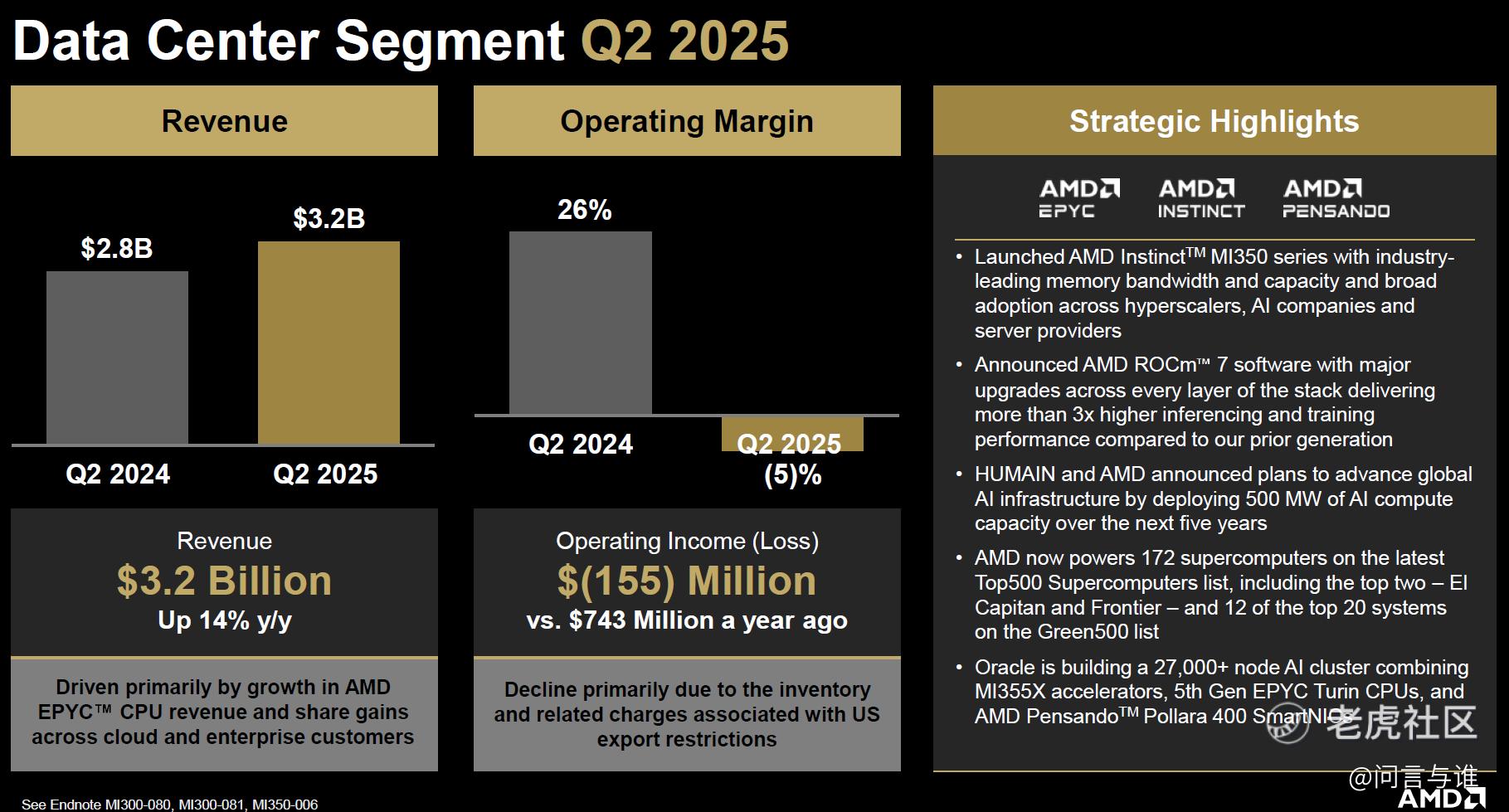

业务板块分化:客户端与游戏领涨,数据中心短期承压

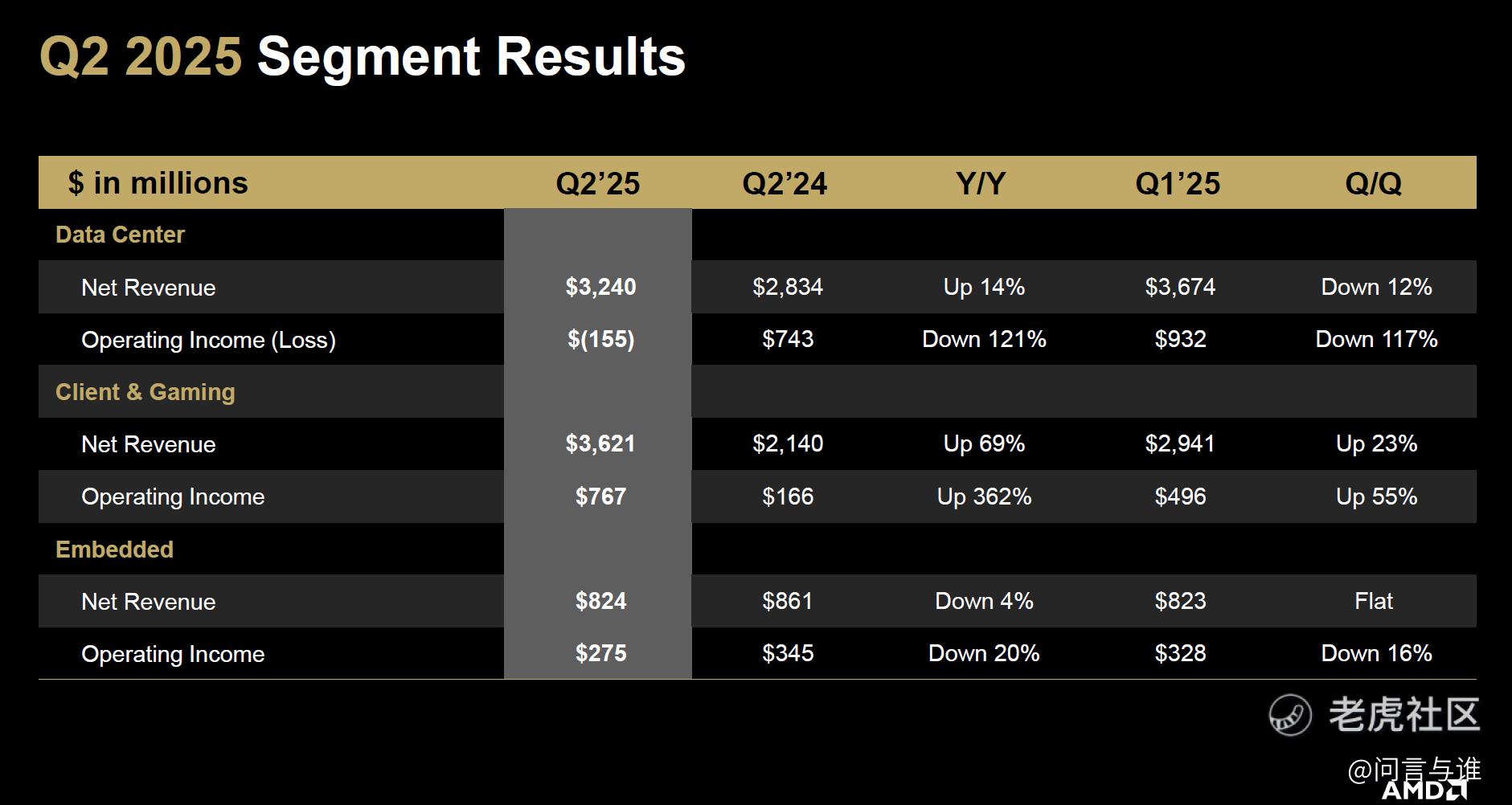

三大业务板块呈现出显著的分化态势。客户端与游戏板块成为当季最大亮点,合计收入 36.21 亿美元,同比大幅增长 69%。其中,客户端业务收入 24.99 亿美元,同比增长 67%,创历史新高,主要得益于 Ryzen 系列处理器在消费级与商用市场的双重突破;游戏业务收入 11.22 亿美元,同比激增 73%,Radeon GPU 的高端型号需求旺盛,叠加主机芯片供应链恢复,推动该业务进入高速增长通道。

数据中心板块收入 32.4 亿美元,同比增长 14%,但环比下降 12%。同比增长主要依靠 EPYC CPU 在云计算与企业级市场的份额提升,而环比下滑则与 MI308 等产品受出口限制影响有关。该板块当季录得 1.55 亿美元运营亏损,短期承压明显,但 AI 加速卡产品线的长期布局仍值得期待。

嵌入式板块收入 8.24 亿美元,同比微降 4%,主要受工业领域库存调整影响,但 Versal 自适应 SoC 在自动驾驶、通信等高端场景的应用拓展,为后续增长埋下伏笔。

现金流与资产负债:造血能力强劲,流动性储备充足

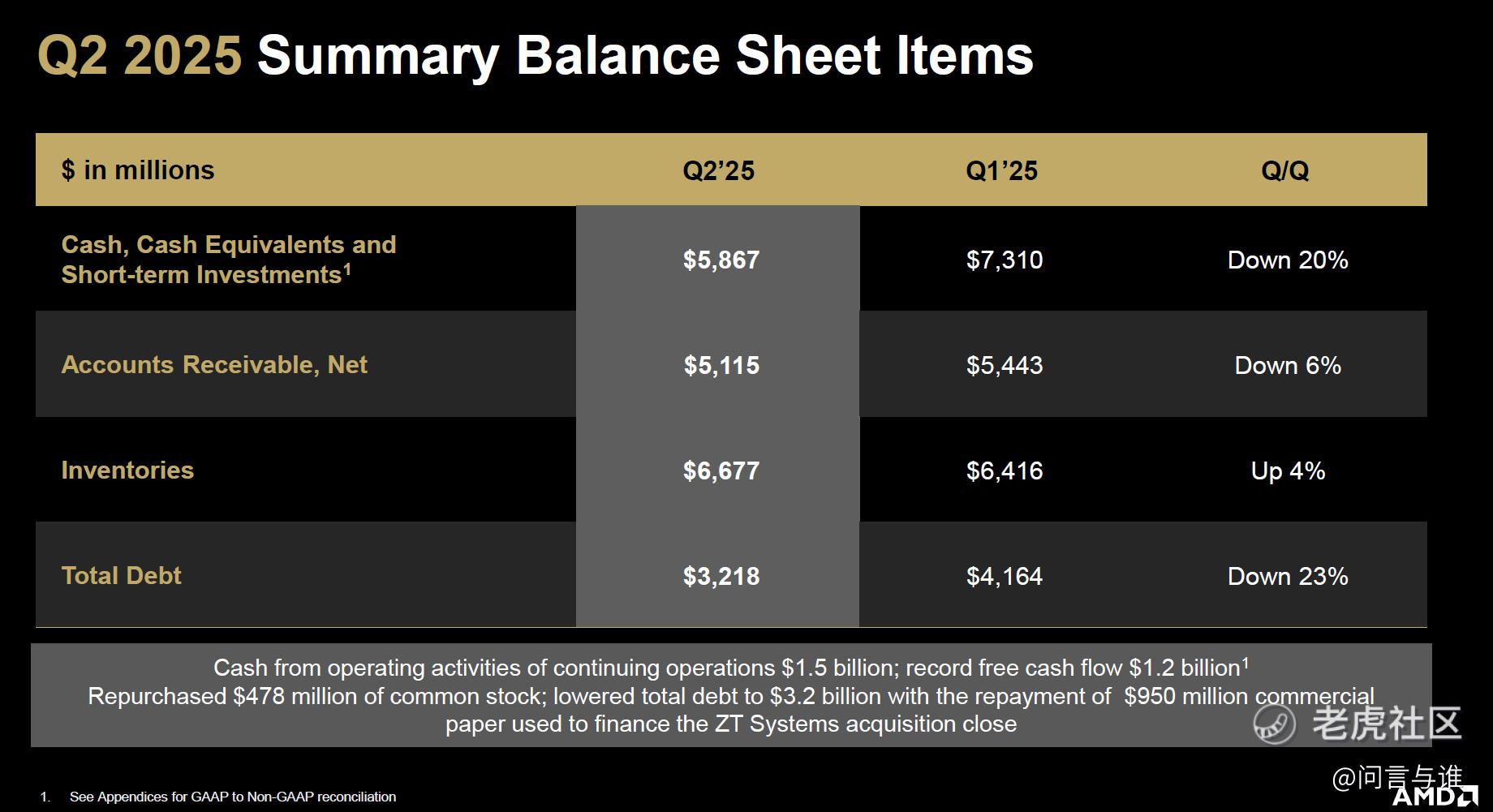

现金流表现尤为亮眼,二季度经营活动产生的现金流量净额达 20.11 亿美元,其中持续经营业务贡献 14.62 亿美元,自由现金流 11.8 亿美元,同比增长 169%。上半年累计自由现金流 19.07 亿美元,同比增幅 133%,强劲的造血能力为研发投入、战略并购及股东回报提供了坚实基础。

资产负债结构稳健,截至 6 月 28 日,公司总资产达 748.2 亿美元,较 2024 年底增长 8.1%,现金及短期投资合计 58.67 亿美元,流动性储备充足。值得注意的是,当前库存规模达 66.77 亿美元,同比增加 16.4%,部分与出口限制导致的产品积压有关,后续库存消化进度需重点关注。

展望:短期挑战不改长期逻辑,AI 与高端化成关键

对于投资者而言,这份财报既展现了 AMD 在客户端计算与游戏硬件领域的绝对竞争力,也暴露了其在全球供应链与贸易政策环境下的脆弱性。None GAAP 毛利率维持 54% 的高位,客户端与游戏业务的高增长韧性,以及数据中心 AI 芯片(如 MI350 系列)的量产推进,构成了长期增长的核心支撑。

短期来看,出口限制的不确定性、库存消化压力可能影响三季度业绩节奏;但中长期视角下,随着 AI 计算需求的爆发、客户端产品的持续迭代,以及嵌入式业务在新兴领域的渗透,AMD 仍有望延续增长势头。对于关注半导体行业的投资者,后续需重点跟踪出口政策松动迹象、AI 芯片量产进度及毛利率能否稳定在 54% 左右的核心区间。

芯片三巨头,你更看好谁?(单选)

芯片三巨头,你更看好谁?(单选)修改于 2025-08-06 21:31

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。