“腰斩估值 + 双位数增长预期”,联合健康(UNH)抄底时刻到了吗?

点击上面图片关注我

业绩不及预期引发股价下挫

欢饮来到美股研报站,进入2025年下半年后,联合健康(UNH)股价急速下行,较年初高点已累计下跌逾15%。主要原因是最新财报显示业绩低于预期:尽管收入保持增长(第二季度营收1116亿美元,同比增长约13%),但利润和每股收益大幅下滑。财报披露第二季度调整后每股收益仅4.08美元(同比下降40%),营业利润率也从8.0%下降至4.6%,导致股价在财报发布后进一步下挫。业内人士认为,股价下跌主要是对业绩承压的担忧情绪集中反映。

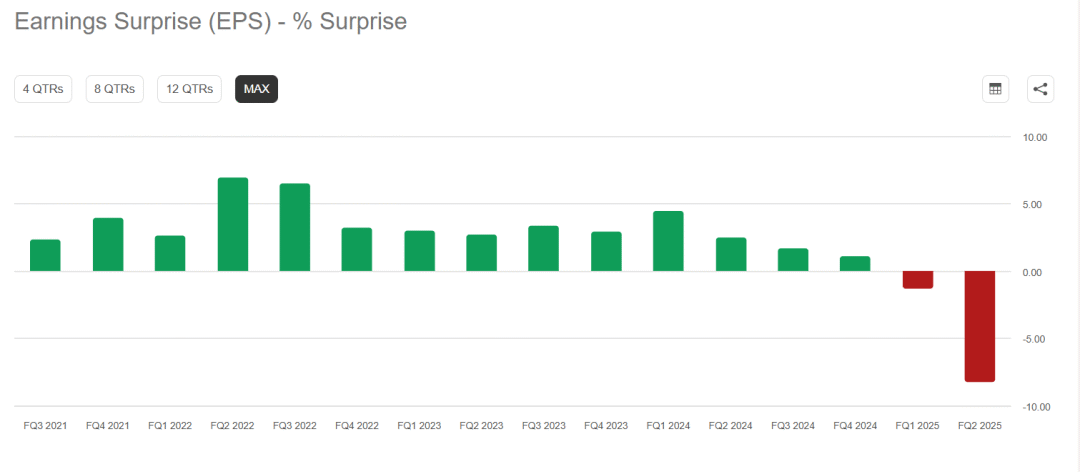

下图:UNH 的每股收益不及预期

财报数据:收入增长、利润大幅下滑

从细分业务看,联合健康的两大引擎业绩分化明显。健康保险业务(UnitedHealthcare)收入增长稳健(同比增长约17%),但因医疗成本飙升、赔付率上升,营业利润大幅缩水。例如,其Medicare Advantage业务受到医保成本和服务强度上升影响,成本增长远超定价假设(2025年医疗趋势约7.5%,明显高于定价假设的5%),致使利润大幅压缩。整体来看,联合健康第二季度营收约1116亿美元,同比增长12.8%,但运营利润锐减约40%。利润率的大幅下滑(营运利润率仅4.6%)引发市场担忧,也直接导致该股近期反复创下新低。

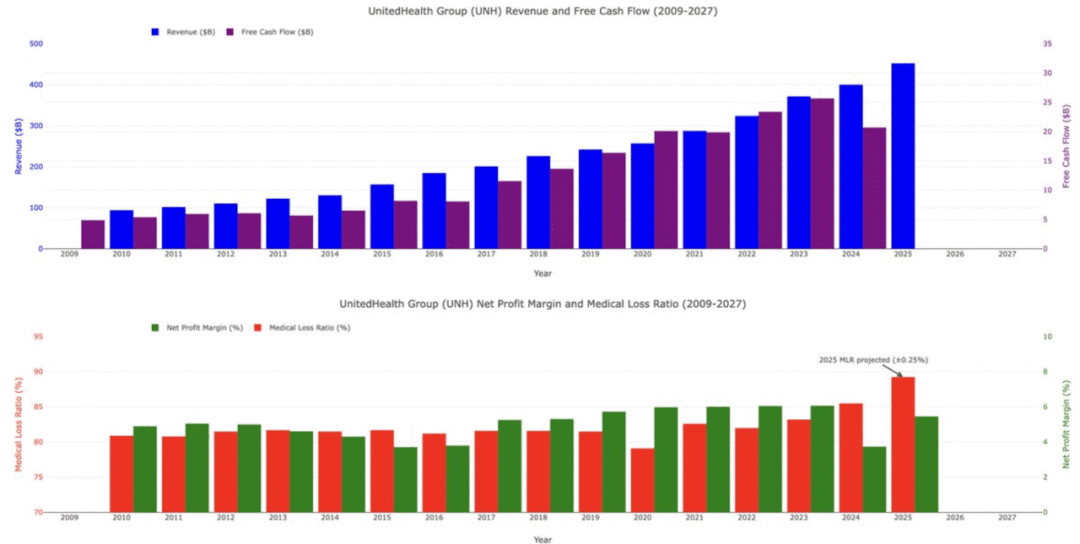

下图:公司的自由现金流强劲。本季度经营现金流高达72亿美元,环比为55亿美元,全年经营现金流为127亿美元

估值低迷:P/E、P/FCF处于低位

由于股价下跌明显,截至目前联合健康的市盈率和自由现金流倍数都远低于历史水平。有分析指出,按2026财年预期盈利计算,目前股价对应约11.9倍市盈率,较行业近三年均值足足折价一半以上。历史上联合健康估值更高,危机前市盈率一度达到24倍。低估值意味着从盈利增长角度看,目前股价已经反映了较悲观的前景。我们认为,联合健康“被严重低估”,目前“以偏低的市盈率和P/FCF倍数交易”。总之,无论P/E还是P/FCF,当前估值均处在近年低位,潜在投资机会凸显。

长期增长预期仍被看好

虽然2025-2026年的盈利前景承压,多数分析师仍看好联合健康的长期增长潜力。业界普遍预计,管理层采取措施后,收入和利润将于2026年逐步恢复增长,并在2030年前保持接近两位数的复合增速。联合健康管理式医疗业务将继续获益于人口老龄化和医保覆盖率提升,长期每股收益增速可达到10%以上。管理层和分析师对恢复“双位数增长”依然保持乐观,尽管短期反弹需要耐心。总的来说,长线投资者预计公司有望凭借规模优势和业务整合,实现未来几年持续增长。

下图:联合健康到 2030 年其收益将翻一番,10 年远期复合年增长率仍指向 15.65%

面临短期挑战:调查与成本压力

短期内,联合健康确实面临多项挑战,包括司法部对其Medicare账务做法的调查

、美国医疗费用总体上升、以及前期定价策略与实际成本走高的偏差等。但调查接近尾声,和解的可能性较大再加上今年高管调整,前任CEO安德鲁·威蒂意外辞职,由曾经的CEO斯蒂芬·汉姆斯利回归接手。这些因素令投资者情绪极度谨慎。医学创新药价高涨和新医保规则调整(如V28风险模型变化)导致赔付成本短期内剧增,也压低了联合健康的利润率。业内分析指出,这些“短期逆风”造成了联合健康业绩的暂时性冲击。

管理层应对:重整业务与恢复利润率

针对上述挑战,联合健康管理层已经采取对策。新任CEO汉姆斯利及团队强调要“重构定价和风险控制机制”,尽快扭转成本失控局面。财报电话会议上,公司明确提出2026年恢复增长的目标,并披露了盈利修复的措施:包括整合业务产品线、优化医疗赔付定价、利用数据和AI技术提升运营效率等。同时,公司已经重启2025年业绩指引,预估全年调整后每股收益约16美元。这些行动表明管理层有信心解决当前利润率问题,有助于奠定未来恢复增长的基础。

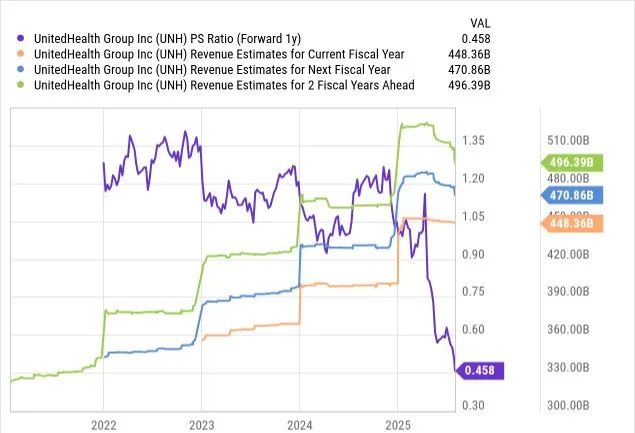

下图:目前 UNH 股票的 FWD 市销率为 0.458 倍,我们看到该公司未来的销售增长不会消失。

投资建议与目标价格估算

综合来看,目前市场情绪已非常悲观,但联合健康核心业务并未遭到根本破坏。从估值和基本面分析,目前股价对应的12倍市盈率折价过大,长期回报仍具吸引力。以复苏为假设,若利润率改善,按2026年每股约20美元盈利测算,股价有望回归18倍市盈率水平,对应约360美元的公允价值。即使保守预测,目标价区间也可定在300美元以上,较当前水平仍有显著上行空间(该水平已约相当于50%以上的潜在上涨)。因此,对于长期投资者而言,当前价位可视作一个低吸机会。当然需注意短期风险,建议分批建仓并耐心持有,等待公司业绩和估值逐步改善。总之,若您认同联合健康的行业地位和长期增长逻辑,现在逢低布局可能是较好的时机。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。