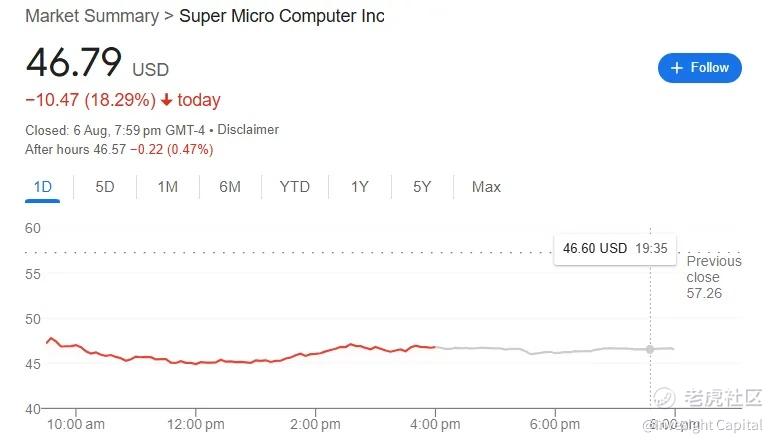

超微电脑预期大幅下调,股价暴跌近18%

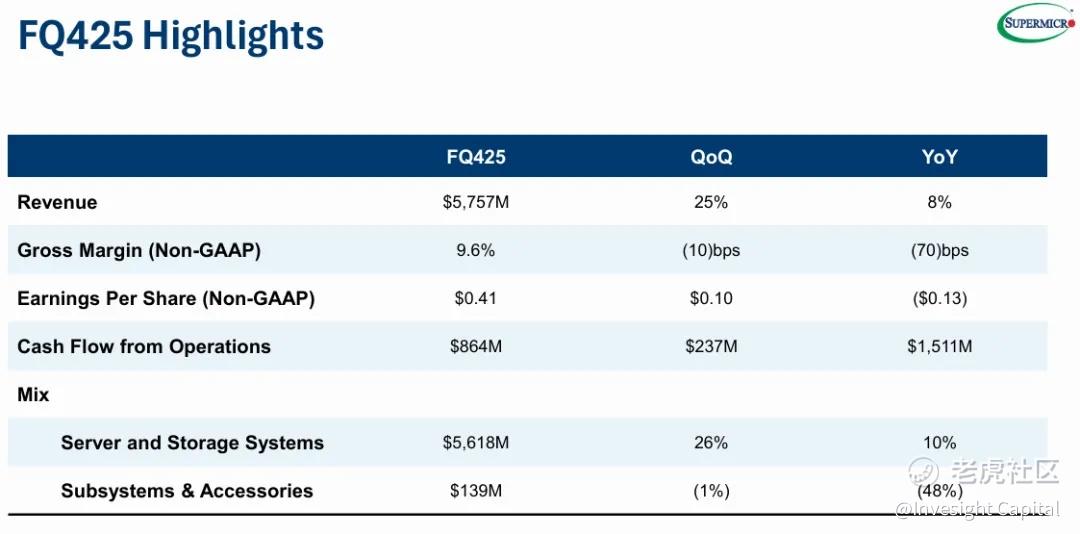

周二美股收盘后,超微电脑(SMCI) $超微电脑(SMCI)$ 发布了令市场失望的2025财年第四季度财报。核心指标全面低于分析师预期:净销售额57.6亿美元,低于预期的60.1亿美元;毛利润率9.6%,不及预期的10%;调整后每股收益41美分,也低于44美分的预期。

市场反应迅速而猛烈,股价在季报后首个交易日暴跌超18%,市值蒸发超过50亿美元。这一暴跌抹去了该股今年累计涨幅的相当部分。

Q4业绩与悲观的财年指引

超微电脑第四季度财务表现呈现复杂情景。公司当季净销售额为57.6亿美元,同比增长7.5%,但这一增长幅度仍然低于市场的预期。

盈利能力则面临更大的压力,调整后毛利率较上年同期下降70个基点至9.6%,连续第三个季度呈现下滑趋势。调整后每股收益仅41美分,较去年同期的54美分大幅下滑24%,低于市场预期的0.45美元。

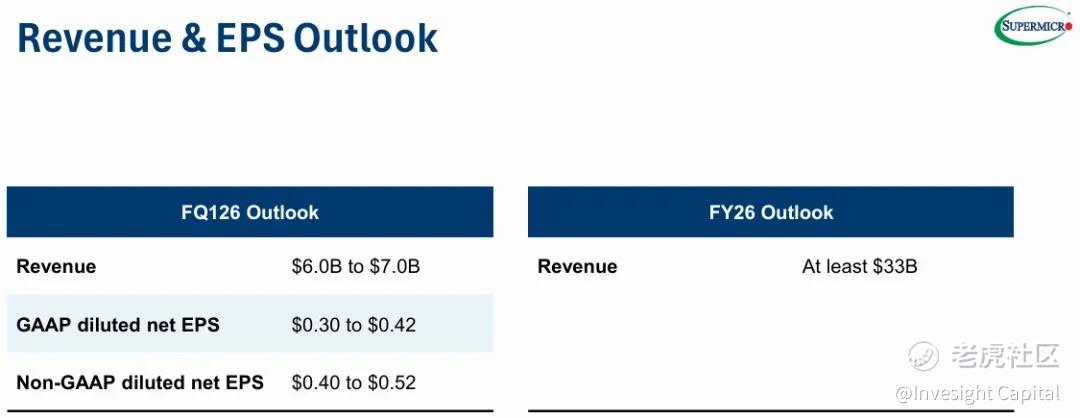

更令投资者担忧的是,公司大幅下调了26财年的收入指引。财报中,公司预计下个季度收入只因在60-70亿美元,中位数略低于市场预期,每股收益在40-52美分,大幅低于市场预期的59美分;与此同时,公司预计26财年销售额至少达到330亿美元,今年2月,公司还因为AI产品需求旺盛给出了超乐观的400亿美元预期,最新预期较此前大幅下调了18%,这也是导致公司股价暴跌18%的最大因素。

CEO梁见后强调了公司未来的战略举措,计划将大型数据中心客户从2025财年的4家增加到2026财年的6至8家。同时指出,全球业务扩张有助于减轻关税和地区成本影响。

业绩面临怎样的挑战

公司管理层将业绩疲软归因于客户采购决策的延迟,CEO梁见后在财报声明中解释:“客户在等待并评估当前中心和即将推出的GPU之间的AI平台,导致承诺延迟”。

产品更新换代的节奏问题是另一个关键影响因素,公司此前Q3业绩低于预期部分源于“老一代GPU和相关组件的库存减记”,而新一代平台直到最近才开始快速上量,这一产品的过渡期也对财务表现造成了双重打击。

除此之外,超微电脑面临的行业竞争加剧和定价压力也被更广泛的关注,尤其是来自戴尔 $戴尔(DELL)$ 的竞争。作为英伟达 $英伟达(NVDA)$ 芯片的主要服务器合作伙伴,公司在AI服务器市场一度占据先机,但随着更多竞争者入场,其市场份额和定价能力均受到挑战。

此前几个月,公司刚刚度过财务造假的危机,审计机构安永辞职,迟迟不能提交去年的财报,叠加2020年公司也曾面临财务造假风波,虽然最后按时提交报告,避免了退市,但其内部管理问题一直被市场所担忧。本次管理层过度自信的提供过高业绩预期,可能再次打击投资者对公司管理层的信任。

市场如何看待公司股价?

华尔街近期对科技股估值高企的担忧日益加剧,摩根士丹利 $摩根士丹利(MS)$ 、德意志银行 $德意志银行(DB)$ 等多家机构警告,标普500指数可能迎来短期下跌。技术指标方面也显示市场已过热。标普500的14日相对强弱指数(RSI)上周触及76,高于70这一“过热”警戒线,达到了2024年7月以来最高水平。

超微电脑的暴跌并非孤立事件。就在几个月前,迈威尔科技也因业绩指引不及市场最高预期,单日暴跌超20%。在当前估值水平下,市场对AI概念股的要求似乎远不止于符合预期即可,需要企业持续提供超出预期的答卷,让此类公司股价显得更加脆弱。

博观观点

随着华尔街多家投行警告美股可能回调,科技股股价开始变得脆弱。超威电脑的暴跌反映了投资者对AI概念股的重新评估:要求企业实实在在的超预期业绩兑现,并提供更强的增长故事。

超微电脑的回调是管理层此前的过度乐观,以及市场需求提升的双重反噬,在业绩指引回归理性水平后,公司需要不断兑现预期才能重获投资者青睐。

修改于 2025-11-08 13:52

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。