港股IPO新规打新必看,最细致的解读以及从各方视角拆解分析

规则类乏味,选择把结论直接上提了方便大家阅读,往下看完全篇是整体的解释及分析。

直接给结论:

1)对于散户来说,这次的调整后中签率应该是大幅下降了,压低了分给散户的量,且哪怕套路回拨都相较原来20%以下的情况下压到10%,利好杠杠业务。其次,作为散户打新来看主要调整的规则二中的发行机制的改变是最大的影响,判断标的选择发行机制B且高比例给HKPO的话,如果基本面不好的情况下高比例的分配就放弃认购了;选择机制A发行的项目认购倍数大概率不会低,大家都会去抢,这个跟过去判断方式相似。

2)对于发行方来说,基石比例规定60%以下,发行难度其实是有所提升的。选择发行机制A的情况anchor需要往35%找,需要担心发行后的风险。但是如果选择骚操作的角度还是利好的。选择发行机制B大概率也是按照HKPO=10~20%区间来做,这种标的一般质量比较好,且信心足,把定价权交给机构。

3)对于联交所来说,讲真,这次的调整1、3都理解。关于发行机制,发行机制B的高比例的选择大概率不会出现,这是让项目赌能否成功上市?哪怕成功按照高比例HKPO发出来,那也会容易出现踩踏效应。发行机制A可能初衷是为了别让上市项目的波动那么大,但是也把散户的中签难度大幅提升了,毕竟联交所是个TOB业务。

笔者大胆预测,选择发行机制A的(HKPO=5%)的项目认购情绪将极度高涨,选择发行机制B的项目大概率基本面不错,且设置HKPO比例不会太高。

规则调整①建簿配售部分的最低分配份额:规定发行人将首次公开招股时初步拟发售股份的至少40%分配至建簿配售部分。(最低分配比例由原建议的50%下调至40%)

定义解释

【配售部分】官方定义为首次公开招股中的证券发售,发行人或中介机构选择或批准的人士可以参与认购。通俗解释就是项目上市发行全部证券股份=基石+anchor+HKPO。

【建簿配售部分】官方定义基石投资者未认购的配售部分。通俗解释就是anchor+HKPO。

【调整结论】那么改完规则以后相当于原先anchor+HKPO建议50%,也就是基石原先建议最多50%左右,现在要求规定基石部分一定小于60%。

【原状分析】原先基石比例仅为建议在50%,按照新规那么笔者整理了上半年基石比例超过60%的项目总共5个,严格控制了一些项目类似药捷、脑动极光这类,需要尽可能降低筹码的流动性的标的。

【调整分析】

1)对于打新(投资者散户)来说:当前调整后基石的比例不能超过60%,这个影响不是特别大。对打新能否获利的判断还是跟原来一样,基石的比例以及基石的性质。

2)对于发行人来说:普遍的产业、G等基石参与还是维持原状,当项目热门时可能额度就有限了大家分的就比较散,另外对于公司发行挑战度上升,anchor的风险以及比例上升。

规则调整②分配至公开认购部分允许新上市申请人选用机制A或机制B

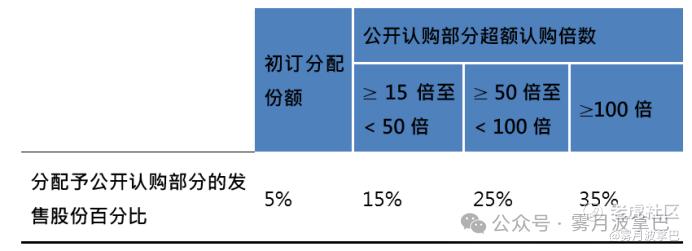

机制A:将现行分配及回补机制替换为以下公开认购部分的指定分配比例,机制A下分配至公开认购部分的最大回拨百分比由原建议的20%上调至35%。

机制B:引入新的机制选项,要求发行人事先选定一个分配至公开认购部分的比例,下限为发售股份的10%(上限为60%),并无回补机制。(机制B下分配至公开认购部分的最大百分比由原建议的50%上调至60%。)

【调整结论】发行人可以选A:原定的初订分配份额10%,15~50倍回拨HKPO=30%,50~100倍回拨HKPO=40%,大于100倍回拨HKPO=50%,当然涉及一些A+H或者套路回拨考虑在外,新规下套路回拨比例为初订分配份额2倍(如果5%就是10%)或总发售股份超额分配前的15%取熟低值。选B的话,可以提前敲定HKPO比例10~60%最低10%,且无论公开认购倍数多少都按这个比例发行,如果选择这条路径发行,HKPO起初敲定在15%以下的话就可以行使套路回拨。

【调整分析】

这个规则分两种发行方式,机制A发行就是直接限定HKPO=5%,剩余的认购回拨比例比原来降低变成15%、25%、35%,套路回拨情况就是10%。机制B发行人能直接确定HKPO比例,不设置回拨机制,但是如果发行人定在10~15%可以进行套路回拨,那么套路回拨的比例上限就是15%。

1)对于打新(投资者散户)来说:打新中签率肯定是直接下降了,中签难度提升,另外如果发行人选择机制B且定的HKPO比例特别高,这种项目也没人敢打,相当于过去的高回拨比例发行,很吓人。但是如果从收益确定性的角度来看,机构拿到定价权比起踩踏要好多了。

2)对于发行人来说:公司想要做一些特别的操作,那一定走的是机制A方式,如果公司对发行有信息那大概率走B的方式,但是比例大概率不会超过20%,极限好项目控30%也有一定可能。

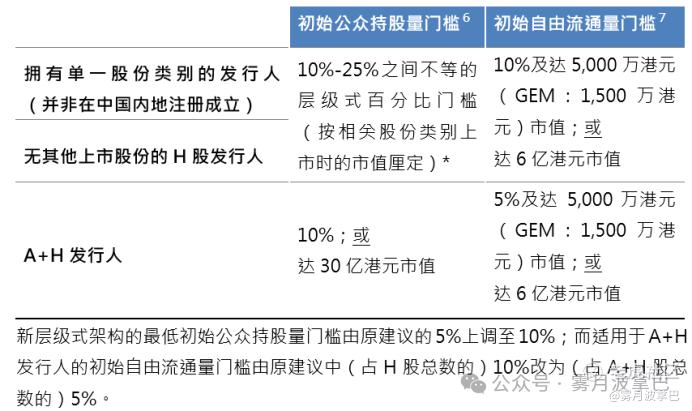

规则调整③:初始公众持股量及自由流通量:规定发行人于上市时符合以下最低公众持股量及自由流通量规定

【调整结论】非A+H股的上市情况,市值不超过60亿港元的,最低公众持股比例还是25%,市值介于60~300亿港元的,公众持股比例要求公众持股部分的市值达到15亿港元占总市值的比例或者15%取熟高值;超过300亿港元市值的,公众持股比例要求公众持股部分的市值达到45亿港元占总市值的比例或者10%取熟高值;

自由流通门槛也就是非禁售类的流通占已发行股份的10%且对应流通的面值额最低5000万港币或者达6亿港元市值,意味着HKPO+Anchor最少要占已发行股份的10%。

A+H上市标的公众持股最少10%或者对应市值30亿港元,自由流通门槛也就是非禁售类的流通占已发行股份的5%且对应流通的面值额最低5000万港币或者达6亿港元市值,意味着HKPO+Anchor最少要占已发行股份的5%。

这个相当于给发行的流通筹码设了个下限,因为上述的发行机制偏向于给了比较少的HKPO的量,叠加第一个调整都给了流通的门槛值,别让项目发行成了没流动性的情况。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 瓦特蒸汽机·2025-08-07打新的门槛提升,散户真得小心了点赞举报