天睿祥控股有限公司TIRX: 从传统保险经纪到基于技术的健康险创新者 (下)

营收预测

健康分析/保险科技公司早期阶段的高增长先例

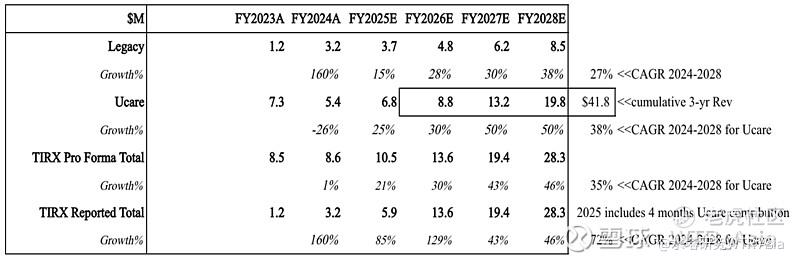

基于前文的结构性趋势,我们假设原有 TIRX 业务将继续专注于非健康类保险,而 Ucare 将完全聚焦于健康领域,从而为 2026–2028 年期间的分部财务建模和预测提供清晰框架。

中国的健康分析与保险科技早期企业如水滴公司(Waterdrop,NYSE: WDH)和医渡科技(Yidu Tech,HKEX: 2158)在成长初期实现了90%至200%的年复合增长率,得益于区域保险商合作、数字基础设施建设与有利政策推动。海外 InsurTech 企业也展现了超高的早期增长:(1) 英国的 Atec/Ceta 自2020年以来营收翻了三倍,依靠数字分销与MGA(管理型总承保人)服务;(2) CoverGenius 通过其AI驱动的嵌入式保险平台,在2023年实现107%的年同比营收增长;(3) PolicyBazaar 的核心保险市场平台在2024财年营收同比增长39%,受益于数字采纳扩展;(4) Bowtie 的纯线上寿险与健康保险模式在2023年销售额同比增长50%。

我们保守预测 Ucare 在2024–2028年期间将实现约 40% 的年复合营收增长(CAGR),前提是无其他催化因素或重大外部事件发生。这一轨迹还受到麦肯锡公司与德勤中国发布的行业预测支持:预计中国数字健康基础设施与雇主资助型保险平台将在2020年代后期实现 35–50% 的年复合增长率。

我们的模型考虑了:多省份推广所带来的势能;公共保险采纳率上升;来自医疗机构合作的潜在机会。在此背景下,我们认为,从2026至2028年,累计营收可能大幅超过 Ucare 收购协议中设定的1.5亿元人民币(约合2100万美元,按当前汇率 7.18)最低业绩目标。我们的模型预计这三年累计营收将达到约4200万美元。

TIRX 管理层尚未就业务分部占比提供正式指引,但为建模目的,我们假设到 2028 财年,健康与非健康业务营收贡献比约为 70/30。该假设基于以下前提:Ucare 成为 TIRX 增长引擎;健康保险为首要发展重点;TIRX 仍致力于扩大非健康保险客户获取渠道,为该部分业务保留成长空间。TIRX 还计划借助 Ucare 平台,利用其与医疗公司整合后的资源,推动交叉销售,支持非健康保险业务。同时,公司也计划推动国际化战略,自去年进军香港起,未来三至五年将拓展至美国与欧洲市场。基于上述因素,我们对 TIRX 原有业务预测年复合增长率为 27%,整体合并后营收年增长率为:按合并口径:35% CAGR 至 FY28;按报告口径:72% CAGR 至 FY28。

图12:TIRX/Ucare 2028 财年前营收预测

来源: 水塔研究

估值分析

TIRX 以 1.5 亿美元收购 Ucare 的交易并不昂贵

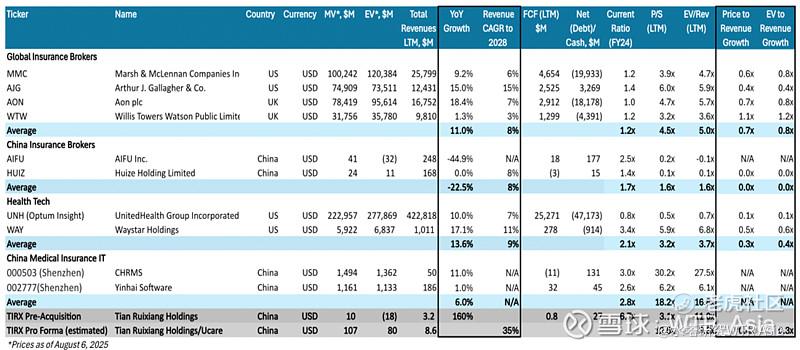

TIRX 收购 Ucare 后的商业模式独具特色,因此以下可比公司(见图13)并不构成直接对比,但这些公司提供了关于其所在领域(以 LTM 营收为基础)估值的参考。我们同时列出 TIRX 的估值:收购前的和收购后的预估合并口径(见图11)。对比的是2028年的营收增长预期(如图12),以及市场对可比公司的预期估值。根据我们预测的增长轨迹,TIRX 的合并估值低于多数可比公司:市销率(P/S):0.4倍;企业价值倍数(EV/Sales):0.3倍。尽管我们的可比清单中两家中国医保IT公司没有前瞻营收数据可查,但回顾数据如下:CHRMS 自2020年以来营收CAGR为11%,当前市销率与EV/Sales均超过25倍;银海软件(Yinhai Software)尽管几乎无增长,其交易倍数仍在6–7倍之间,远高于TIRX收购前估值。

图13:TIRX 估值对比

来源: FactSet, 水塔研究

2025年6月30日,TIRX 以全股票交易方式完成对 Ucare 的收购,交易估值为1.5亿美元,通过发行 101,486,575 股 A 类普通股完成,对应的 FY24 营收倍数约为 28 倍。TIRX 将 Ucare 的估值主要基于:其AI数据库资产和所带来的潜在客户基础。根据协议,有一个三年业务发展期,TIRX 将持续评估 Ucare 的表现是否达到合理区间,定义为:通过协同营收实现、结构性增长潜力维持与营收/利润质量提升,达到或超过1.5亿美元的价值。

结合我们对 Ucare 板块的 38% CAGR 预测(图12所示),此次收购对应的价格/营收增长倍数为 0.7x,相当合理。此外,这还未包括 Ucare 与 TIRX 其他业务整合所带来的次级效益,预计将提升 TIRX 传统保险经纪业务的整体质量。

风险

收入集中风险。TIRX 的保险经纪业务在 2024 财年的佣金收入中,有超过一半来自单一保险公司,且约 84% 的收入来自前五大保险公司。一旦任何主要合同被终止或重新谈判,公司将面临显著的盈利波动风险。不过,整合 Ucare 有望缓解这一风险,不仅可实现收入来源多元化,还可通过其 SaaS 订阅带来更稳定的收入。

监管与 VIE 架构风险。依赖开曼/香港的 VIE 架构,使 TIRX 暴露于潜在的中国内地监管变化风险,尤其是在数据安全和外资持股规则方面,这可能会影响合同的可执行性或业务连续性。

执行与整合风险。Ucare 分析平台预期带来的效益取决于技术整合的有效性,以及在超过 4,000 家医院中推动交叉销售的执行力。若实施延迟或客户采用率不及预期,可能削弱收入和利润率的提升。

竞争与宏观经济风险。来自本土经纪公司(如慧择、泛华)及全球分析服务商(如 Optum Insight、Waystar)的竞争日趋激烈,同时,经济放缓可能抑制保险支出,从而对佣金收入和订阅收入均造成压力。

管理层

TIRX 领导团队

徐盛自2024年4月起担任公司董事长兼首席执行官,并自2021年1月起担任公司董事。在加入本公司之前,徐女士曾于2017年9月至2019年3月期间担任北京瑞思博通品牌管理有限公司市场发展部总监。2006年6月至2017年8月,她在华夏银行担任财富经理及助理总裁。徐女士拥有北京城市大学英语学士学位,并获得对外经济贸易大学EMBA学位。

王悦自2024年8月起担任公司首席财务官。她于2018年6月毕业于山东财经大学,获得采购与供应管理学士学位,并于2023年取得中国注册会计师资格。自2023年7月起,王女士担任TRX子公司北京分公司高级财务经理,负责投资、审计等相关工作。此前,她曾于2020年5月至2023年7月在北京壹元库科技有限公司担任财务经理;2018年6月至2020年5月在沛华速递国际物流(中国)有限公司青岛分公司担任海外经理。

Zhou Qin’er自2025年1月起担任公司董事。自2023年5月起,她担任Valuable Capital Limited机构衍生品销售总监,该公司主要为高净值客户提供财富管理服务。2021年1月至2023年4月,她在中国资产管理有限公司担任投资组合与私人财富经理;2019年6月至2020年6月,曾任深圳和益(音译)城市更新管理咨询有限公司董事长助理。周女士于2015年毕业于武汉轻工大学,获得土木工程学士学位,并于2018年在Shanton大学获得建筑与土木工程硕士学位。

薛宁自2025年1月起担任公司董事。他于2016年8月创立北京泰吉保(音译)科技有限公司,并自创立以来一直担任公司首席执行官,该公司为SaaS平台服务提供商。此前,他于2014年11月创办石通(音译)联合商贸有限公司,并经营至2016年4月。2011年8月至2015年5月,薛先生担任北京润知云(音译)文化有限公司首席执行官,专注于品牌管理与推广服务。他于2011年7月毕业于北京工商大学,主修工商管理专业。

He Yu自2024年4月起担任公司董事。自2023年3月起,他担任北京迈德好科技有限公司总经理。2015年4月至2023年3月期间,曾任北京字节跳动科技有限公司行业总经理;2012年9月至2015年3月,任网易杭州网络有限公司高级客户服务经理。何先生于2015年毕业于北京大学,获得广告学学士学位;并于2021年毕业于美国德克萨斯大学阿灵顿分校,获得工商管理硕士学位(MBA)。

Li Jingyu自2024年7月起担任公司董事。自2002年5月起,她担任北京奥吉通投资(集团)有限公司首席财务官。李女士于2003年毕业于中国人民大学,获得会计学学士学位。

Ucare 领导团队

来源: Ucare 文件, 2024年12月

关于分析师

Robert Sassoon

高级研究分析师

Robert先生拥有逾三十年的股票分析经验,专注于全球特殊情境投资。他曾在伦敦、香港和纽约的多家卖方机构任职,包括瑞信(Credit Suisse)、NatWest Capital Markets 以及法国兴业银行(Société Générale)。2017 年,Robert 创立了 AlphaSituations,一家独立的事件驱动型/特殊情境研究服务机构,专注于为处于早期或新兴阶段的上市与私营企业提供深入研究,致力于将被低估或鲜为人知的投资故事传递给相关投资者。

Robert 在多个行业积累了广泛而深厚的专业知识,并具备全球视野。他曾在 Extel 和 Greenwich 等多项分析师评比中荣获前五名排名。他拥有伦敦政治经济学院(LSE)经济学硕士学位,并持有美国 FINRA 系列 7、63、86、87 和 24 等执照。

披露声明

水塔研究(“WTR”)是一家专业发布上市公司及部分私营企业(“公司”)投资研究报告的出版机构。WTR提供以投资者为中心的内容以及数字传播策略,旨在帮助公司与投资者沟通。

WTR不是注册投资顾问或经纪/交易商,也不提供投资银行服务。WTR根据《1940年投资顾问法》第202(a)(11)条的所谓“出版商豁免”作为豁免投资顾问运营。WTR不会对其报告的公司提供投资评级/建议或价格目标。读者应注意,研究报告仅为提供信息而发布,不应被视为出售要约或购买证券的邀约或提供投资建议。报告中提供的信息不应以任何方式被解释为个性化建议。WTR报告的所有用户和读者在购买或出售证券之前,应咨询自己的独立财务、税务和法律顾问。

撰写本报告内容的主要分析师声明,他/她及其家庭成员与该报告所涉公司没有除提供数字内容和WTR可能提供的附加服务外的任何个人或业务关系。

除非另有说明,WTR会对所覆盖的公司提供持续覆盖。如果WTR决定终止对任何覆盖公司的研究覆盖,将通过网站发布或其他适当方式通知读者。

WTR 的研究工作由本报告所涉及的公司提供报酬。WTR 每月可能从特定客户处获取最多 15,000 美元的酬金(包括研究和潜在的其他服务),并必有着至少一年的义务。所得费用不受报告内容的影响,WTR的客户协议也不可因报告内容而取消。WTR不接受以认股权证、股票期权或其他基于正面报道可能增值的权益工具作为报酬。WTR在研究中覆盖的公司不要求购买或使用WTR或其关联公司可能提供的附加服务。

WTR的潜在研究报酬方式及其向覆盖公司提供的附加服务会引发实际和潜在的利益冲突。WTR致力于通过遵守严格的合规指南来管理这些冲突,以保护其声誉和员工/分析师的客观性。

我们的研究报告中的观点和分析基于我们认为可靠的当前公共信息,但不对其准确性、完整性、及时性或正确性作出任何明示或暗示的保证。无论因任何原因,我们或我们的分析师、董事、高管、员工、代表、独立承包商、代理或关联公司均不对本报告中的任何遗漏、错误或不准确之处承担责任,无论起因,是否可预见,或因延迟或中断传输导致的任何直接、间接、附带、惩罚性、特殊或后果性损害、费用、开支、律师费、损失、收入损失、利润损失或机会成本。

本报告中包含的所有投资信息应由读者或用户自行验证。欲了解更多信息,请访问WTR网站:www.watertowerresearch.com。

* 以上内容摘取并翻译自英文版研究报告,如有差异,应以英文原文为准,全文请见WTR网站。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。