美股 揭秘价值千万的选股逻辑!看懂秒变高手,轻松抓住10倍、100倍机会!

几乎每个人都会问:“现在美股该买什么?”但真正让人实现翻倍乃至几十倍收益的,从来不是“买什么”,而是“凭什么买”。

为什么我们——美股投资网,能够连续多年,提前布局 PLTR、特斯拉、NVDA、AMD、HIMS、APP、CRCL这些最终涨幅超过 10 倍、50 倍、甚至 100 倍的公司?

真正的答案是:我们一直在坚持执行一套系统化、结构化、能穿越周期的美股选股算法。这是一整套围绕自由现金流、商业模式的可持续性、用户价值增长,以及技术驱动增长的深度认知体系。

今天,我将毫无保留地把这套价值千万的核心逻辑,完整分享给全球的一位粉丝。如果你也想掌握这种“洞察先机”的能力,请一定看到最后——我保证,你会有巨大的收获。

美股投资网团队成立于美国硅谷,投入超百万美元招聘哈佛、清华、北大的数据科学研究员,以及谷歌Meta工程师,从2008年开始就专注于打造可媲美高盛、摩根士丹利等华尔街投行级别的AI量化软件工具,并免费开放给全球美股投资者使用,只需登录官网 StockWe.com 美国热线电话 626 378 3637

用每股自由现金流识别价值股

在股.票市场中,大多数人其实并不了解自己在买什么。他们盯着价格涨跌,看着 K 线图买进卖出,把股.票当成一张张可以随时交易的“筹码”。消息来了就追,波动大了就割——整个投资过程,被情绪牵着走。但真正优秀的长期投资者,看的从来不是价格,而是价值的生成机制。

股.票,代表的是你对一家公司未来现金流的权利。虽然营收和净利润是重要的参考,但真正决定公司价值的,是那些在扣除维持和发展业务的必要开支后,可以自由支配、用于分红、回购或再投资的自由现金流。

当你理解了这一点,你的投资逻辑会发生根本转变:你不再追逐短期波动,而是聚焦于一个问题——这家公司,未来能不能持续产生每股自由现金流?它的现金流,是在复利增长,还是在一点点被摊薄?

这就是我们这些年坚持盯着美股财报,反复验证后发现的核心规律之一:

从长期来看,企业股价通常与每股自由现金流的增长紧密相关。

而截至本周二,PLTR 股价已达到 173.27 美元,足足翻了17倍。用的就是这个逻辑。

我们来看数据:

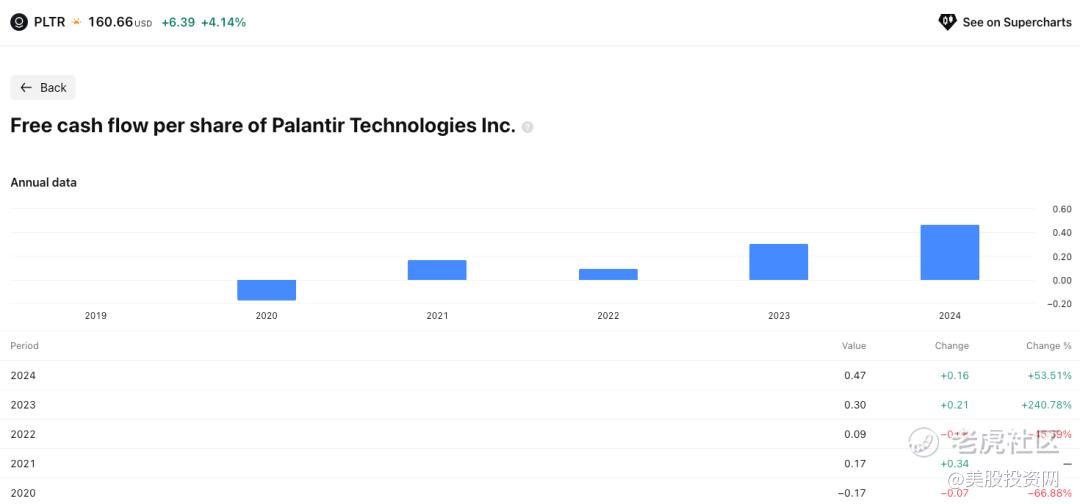

2020 年,Palantir 的每股自由现金流为负,达到了 -0.17 美元。当时公司刚刚上市,业务高度依赖Z府订单,市场普遍认为它是一家“靠关系吃饭”的军工外包公司,难以盈利,估值也被认为虚高。

进入 2021 年,Palantir 的每股自由现金流首次转正,达到了 0.17 美元。公司盈利模型初见成效,商业客户的收入逐步上升,业务开始向更加可持续的方向过渡。这个转折,意味着它从“亏损阶段”逐步步入了盈利的轨道。

2022 年,尽管市场经历了剧烈回调,Palantir 的自由现金流仍保持增长,然而由于股本大幅摊薄,每股自由现金流回落至 0.09 美元。表面上看,这个数字下滑了,实际上这是一种“增长中的结构调整”:尽管摊薄,整体现金流并未下降。

这一次的回落,虽然看似下降,但在我们的投资模型中,这种“现金流增长+摊薄减速”的组合,恰恰是估值修复的前兆信号。对大多数市场参与者来说,可能难以理解,但我们清楚:这是公司在调整后,将为未来释放更强的自由现金流。

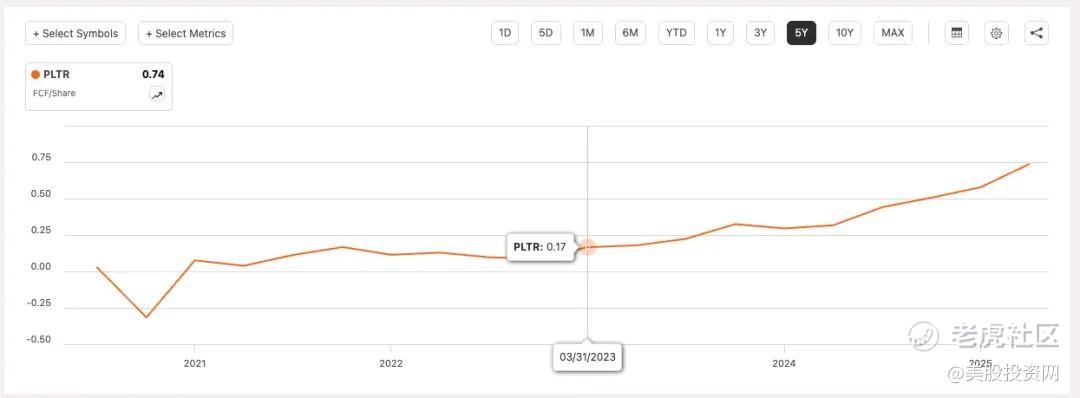

进入 2023 年第一季度,Palantir 的每股自由现金流进一步提升至 0.17 美元。尽管市场对它的认知仍停留在“Z府合同”与“AI概念”上,但我们已经看到了这家公司从“故事驱动”向“现金流驱动”转型的关键节点。基于这一点,我们在 2023 年 5 月 11 日,果断发出了买入提示。

随后的走势验证了一切。

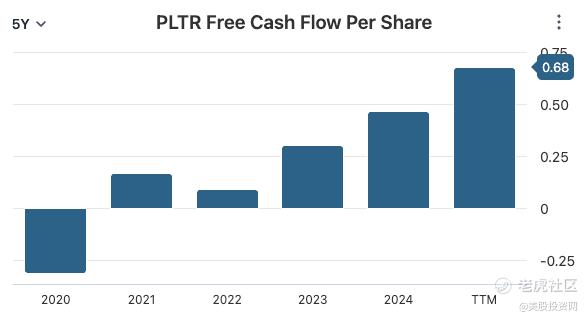

PLTR 股价在随后数月迅速突破历史高点,并一路上扬。每一个季度的财报发布后,每股自由现金流都持续提升,分别达到:

2023年报:0.30美元

2024 年报:0.47 美元

最新滚动数据(TTM):0.68 美元

短短两年,从 0.09 到0.68,增长幅度超过 650%。而市场也终于开始正视 Palantir 的现金价值与经营本质——从讲AI概念,到用现金说话,这家公司完成了质变。

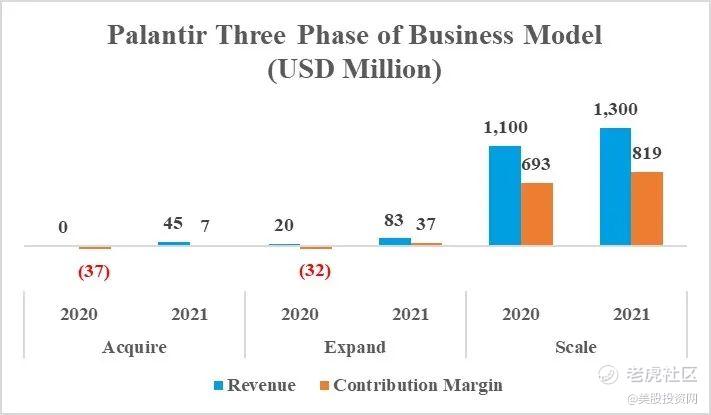

通过‘Costco模型’发掘高速增长股

如果说 Palantir 是我们成功捕捉“每股自由现金流拐点”的典型代表,那么接下来要讲的几家公司,代表的是另一种完全不同的成长路径——它们是“网络型企业”如何兑现价值的范本。

这些公司有一个共同的规律:先做大规模,再去追求利润。换句话说,它们在早期选择把重心放在建立强大的用户网络、提升服务质量和增强用户体验上,而不是急于在财报上展示盈利。只有当网络效应逐渐形成,用户信任不断积累,盈利才会像滚雪球一样,越来越快,最终水到渠成。

像 Amazon、Spotify、Tesla 这样的千亿市值企业,几乎都走过了同样的成长路径:“亏损扩张—市场怀疑—用户沉淀—价值重估”。表面上看,它们在“烧钱换增长”,但实际上,它们都在执行一套高度一致的增长逻辑:用极致的效率提升用户每一美元支出的价值感知。

为此,它们宁愿牺牲短期利润,把资本投入到用户体验、服务质量和运营效率的持续优化中。这种策略带来的结果非常直接:用户数量不断增长,使用频率不断上升,网络效应越滚越强,最终构筑起极强的壁垒和行业主导地位。

让我们来看几个例子:

Amazon:通过 Prime 会员体系,极大提升了用户的留存率和复购率,成功超越 eBay,建立了全球最强的电商和云平台体系;

Spotify:凭借独特的内容策略、精准的算法推荐和全球化的产品体验,成功超越了 Apple Music 和 Amazon Music,成为全球订阅量最大的音乐平台;

Tesla:通过“软件定义硬件”的思维,重构了整个汽车行业。无论是制造工艺、供应链整合、能效提升,还是 OTA 软件升级、充电网络生态,Tesla 所构建的是一个跨越产品的完整价值飞轮。

这些公司有一个共同点:它们早期的财报看起来并不好,但它们的用户价值密度非常高,增长质量也极强。它们的成功,不是依赖某一季的利润暴增,而是通过长时间的积累,克服了种种困难,最终实现了巨大的突破。

从结果来看,它们是成功的“例外”;但从逻辑来看,它们却有很大的相似性。如果我们把这些公司放在同一个战略框架下分析,就会发现它们几乎无一例外地执行着一种叫做“Costco 模型”的增长算法。

这个模型最早是由美股公司 Costco(COST)诠释的:几十年来,Costco 一直压低商品价格,把所有的规模红利和成本优势让利给消费者,始终不依赖涨价来提高利润。它通过持续让利,换来了全球最高的用户信任和复购率之一。

这种看似“反常识”的做法,背后其实有着深刻的商业哲学。传奇投资人 Nick Sleep 称之为 “规模共享”:企业通过规模带来的采购和运营效率,不是转化为短期利润,而是让利给客户,帮助建立 良好口碑 —— 一种可以复利增长的“用户信任资产”。

这种资产可能在财报中立刻看不见,但它却是推动长期自由现金流持续增长的根本力量。随着时间推移,良好口碑 累积得越多,用户的留存率越高,增长就会越快,护城河也越深。

所以,真正优秀的长期公司,靠的不是提价来保持利润率,而是靠主动压低价格,形成强大的护城河,最终打造出一个正向循环的增长飞轮。

Costco 靠的是极致低价;

亚马逊 靠的是 Prime 会员服务和履约系统;

Spotify 靠的是内容和算法驱动的用户体验;

特斯拉 靠的是全栈垂直整合和极致的系统性效率。

而在医疗健康这个传统、低效且难以标准化的行业中,我们也看到了 “Costco 模型” 的完美应用——HIMS。

HIMS 做的,就是重新构建整个医疗服务链。它将传统的医院、保险公司、药房等多个环节打通,创建了一个“线上问诊 + 配药 + 续方 + 订阅服务”的闭环系统。

它跳出了传统医保体系的束缚,采用直接面向消费者的模式,大大提升了服务效率。这个垂直整合的策略,让它大幅降低了客户获取成本,提升了毛利率,同时也给用户带来了更低的价格、更好的体验,从而增加了复购率。

更重要的是,HIMS 没有为了压低价格而牺牲盈利能力。相反,它通过这整套优化结构,在 2023 年正式录得正向自由现金流,并在之后进入了自由现金流每股持续增长的阶段。

基于这一趋势,我们在 2024 年 11 月及时识别到以下几个关键点:

自由现金流正式转正,并进入增长轨道;

用户留存和复购持续上升,月活跃用户增长超过 70%;

成本结构优化,客户获取成本持续下降,毛利率保持高位。

HIMS在20美元的时候,被我们美股大数据AI量化模型发现。

然后我们立即在2024年12月,就做了一期视频给大家深度分析HIMS的巨大潜力,成为12月必.买公司。

仅仅两个月后,HIMS 的股价最高突破 73 美元,实现 3 倍涨幅,完美验证了我们对 COST 模型在医疗行业现实落地的预判。

NVDA模型:技术突破驱动爆发性增长

如果说 COST 模型代表的是通过长期让利用户、积累信任,从而构建现金流飞轮的增长路径,那么 Palantir 走的,则是另一种完全不同的路线——我们称之为 NVDA 模型。

这种模型的核心不是用户驱动,而是技术驱动。它的本质是一种“技术突破型”的价值积累逻辑:企业在极长周期内持续投入底层技术研发,尽管早期可能财务数据平平、市场认知不足,但只要技术方向正确,终有一天会因时代转折点的到来而迎来集中爆发。那一刻,每股自由现金流(FCF Per Share)不是线性上涨,而是指数跃迁。

我们在英伟达和 AMD身上,已经完整验证过这个模型的力量:

2016 年,我们在英伟达不到 7 美元的位置开始买入,当时它还是一家被认为“只做显卡”的硬件公司,市场根本没有意识到它已经悄悄完成了 AI 软件栈 CUDA 的全面部署。而我们当时清晰看到一件事:它不是卖 GPU 的,它是在构建 AI 训练基础设施。

而 AMD,在 2016 年 7 月仅为 5.14 美元时,我们同样看到了信号。不同于市场看它是“英伟达的追赶者”,我们注意到它当时正在完成一项底层架构的重大变革——Zen 架构横空出世。这不是简单性能优化,而是芯片效率的范式重构,直接对标英特尔过去二十年积累的护城河。

我们知道,只要技术迭代到位,突破性的创新一旦实现,资本市场迟早会做出补偿式重估。

然后是 Palantir。

我们刚才已经详细介绍了 Palantir 的路径。它用了 20 年打磨数字孪生系统,早期被视为“Z府项目外包商”,但我们看到的,却是一家掌握极高结构化数据密度的系统级平台公司。当它在 2023 年推出 AIP(人工智能平台)后,一切开始改变——底层技术被产品化,数据飞轮启动,每股自由现金流出现爆发式跃升。

你会发现,这三家公司风格各异、行业不同,但它们的价值释放轨迹却惊人一致。我们将它们归类为 NVDA 模型企业,其共同结构是:

1、拥有至少 10 年以上打磨的底层技术能力

2、经历了技术使用习惯或行业逻辑的突变,激发了技术积累的爆发。

3、能将复杂的技术平台化,放大用户使用密度与数据积累。

4、已出现明显的自由现金流增长拐点,财务结构开始反转。

回到最初的问题:我们是如何找到那些能翻几倍、甚至几十倍的公司? 答案在于:我们专注挖掘具备结构性复利特征的企业。

1、我们通过分析现金流结构,寻找“每股自由现金流(FCF Per Share)爆发拐点”;

2、我们根据商业模式判断其是否符合 Costco 模型 或 英伟达模型;

3、我们研究用户价值密度,判断其是否构建了独占性数据和可持续训练的 AI 平台。

你看到的每一个暴涨数字,背后其实都是飞轮加速的结果;每个翻倍的公司,其实早已在用户、数据、AI 和现金流等指标上悄悄给出了信号。真正的超级回报,不是追逐趋势,而是理解底层结构。这,就是我们投资体系的核心所在。

好了,今天的内容就到这里,想必你已经认真领悟到了,如何通过分析企业的自由现金流、商业模式和技术积累,发现那些具备长远增长潜力的公司。希望这段内容能给你带来启发。如果你有任何问题或者想要深入讨论的地方,欢迎在评论区留言。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 柯大虾·08-09 10:51牛🐮牛!!! [财迷] [强]1举报