AI巨头今明年资本开支增速预期上调

AI资本开支增速一直是市场关注的热点。

对于明年的资本开支,都知道会放缓,那么会放缓多少呢?

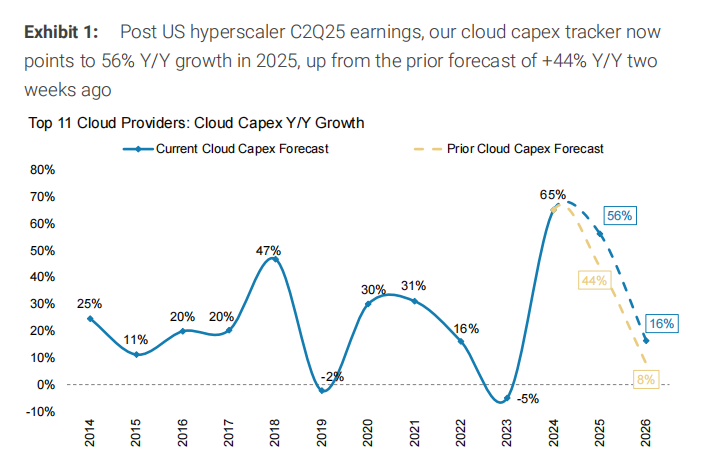

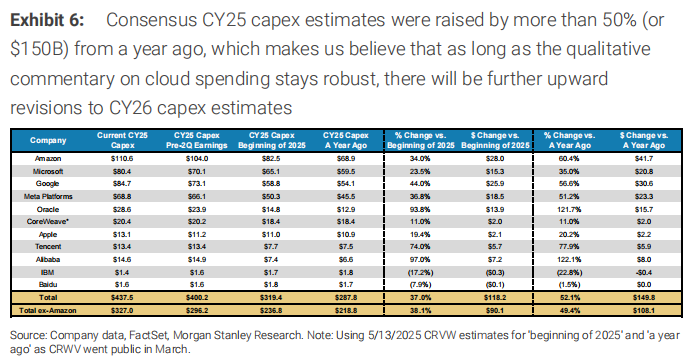

在科技巨头交出亮眼财报和扩大资本开支之后,摩根士丹利今日发布报告,同时上调了今明两年的资本开支增速预期:今年56%,明年31%。

摩根士丹利写道:

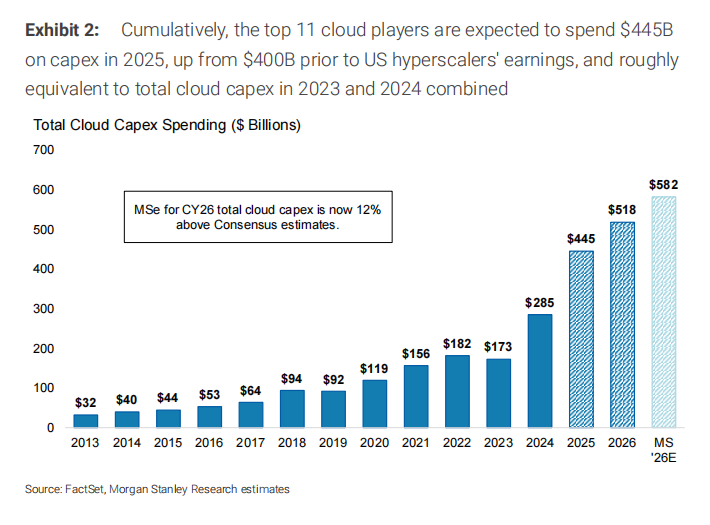

根据二季度财报,2025年全球云资本支出目前预计达4,450亿美元,同比增长56%,较两周前预测高出12个百分点。我们同时公布2026年全球云资本支出的初步共识预测:同比增长16%(达5,180亿美元),但存在明显上行趋势——摩根士丹利研究部MSe汇总的2026年全球云资本支出预计同比增长31%。

核心要点:

■ 二季度财报后综合数据显示:全球11家最大超大规模企业2025年资本支出预计达4,450亿美元(同比+56%),较财报公布前预测高出12个百分点(即350亿美元)。

■ 谷歌、Meta、亚马逊、微软目前贡献2025年全球资本支出增长份额的77%。

■ 2026年初步共识预测:全球云资本支出为5,180亿美元(同比+16%),但我们认为存在明确上行空间——基于MSe自下而上汇总数据,2026年全球资本支出预计为5,820亿美元(同比+31%)。

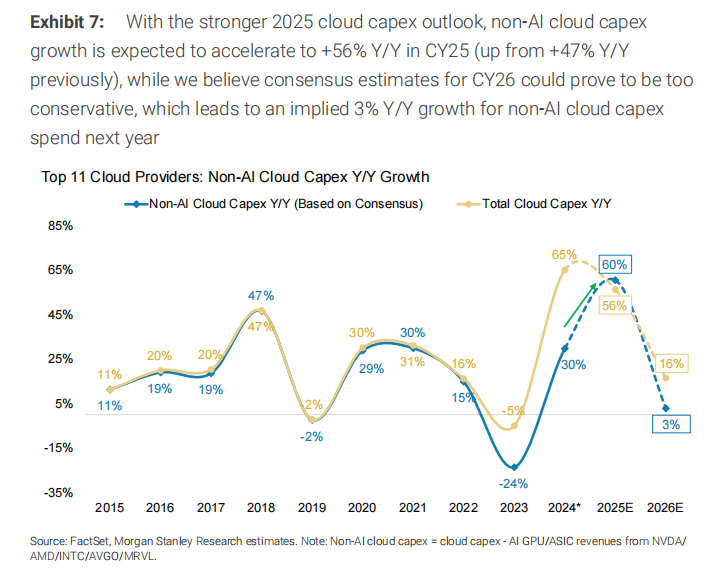

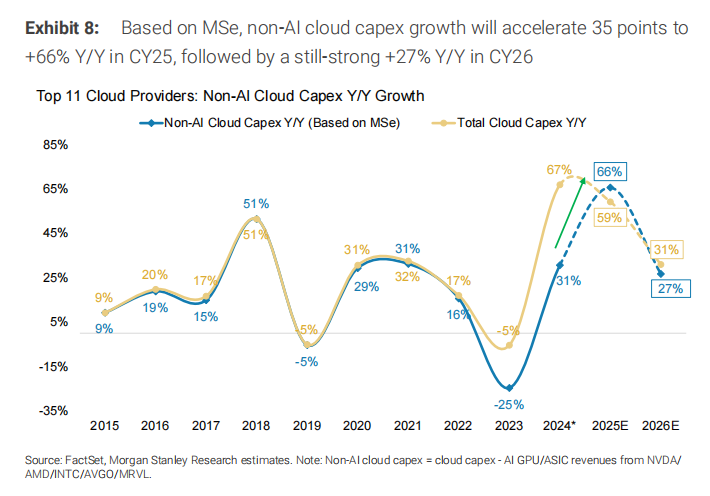

■ 据MSe预测:2026年非GPU/ASIC(即非AI计算)云资本支出预计同比增长27%,这仍是近十年资本支出最强劲的年度之一。

根据最新财报数据,2025年全球云资本支出当前预计达4,450亿美元,同比增长56%(见图1、图2)。在经历上周科技巨头财报发布后,全球11家最大超大规模企业的2025年现金资本支出最新预测为4,450亿美元(同比+56%),较第二季度财报季前预测高出12个百分点(即350亿美元)。微软、亚马逊和谷歌(Alphabet)的资本支出上调占据本财报季正向修正额的90%以上,其余修正来自CoreWeave、苹果和Meta Platforms的资本支出调增。

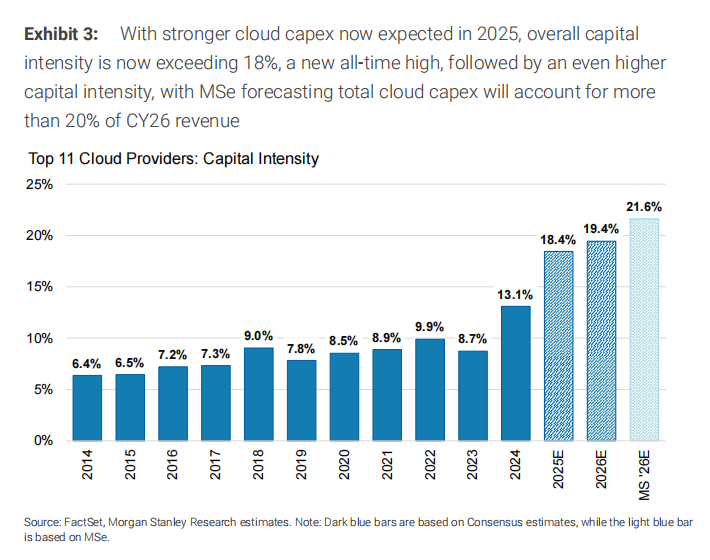

当前云资本支出占营收比例预计升至18.4%(2025年),同比提升5个百分点,创历史新高(见图3)。其中四家企业贡献了2025年资本支出同比增长额的77%:

亚马逊(343亿美元);

谷歌(322亿美元);

Meta(315亿美元);

微软(253亿美元)。

关键结论:

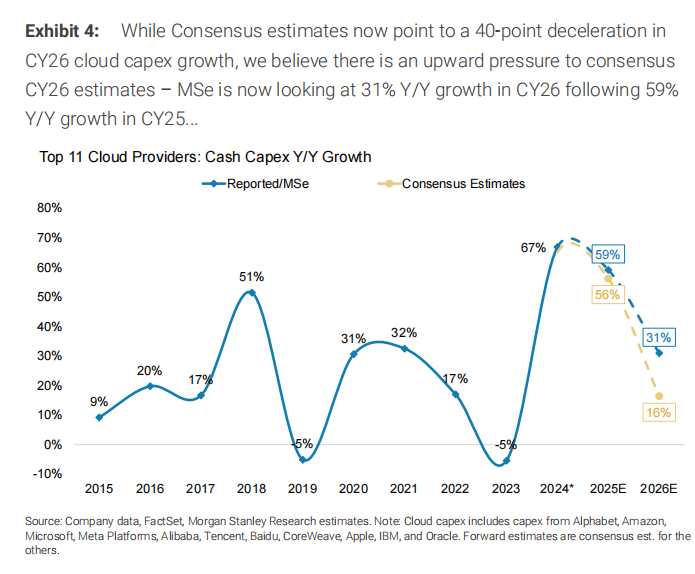

我们观察到2026年初步共识云资本支出预测存在明确且显著的上行偏差(超600亿美元)——当前市场共识预测显示:前11大超大规模企业2026年资本支出总额将达5,180亿美元(同比+16%),占其总营收的19.4%。

摩根士丹利研究部自下而上的资本支出模型则表明:

▸ 2026年全球资本支出总额将达5,820亿美元(同比+31%)

▸ 占企业总营收比例将突破21%(见图4)

相较于市场共识,微软、亚马逊、谷歌的资本支出上行空间最为显著。

2026年资本支出趋势研判:

当前共识预测与摩根士丹利研究部对2026年的资本支出预测,若从现有水平继续上修亦不足为奇。据测算:

▸ 按同比31%的增长率,2026年将成为近十年资本支出增速第四强劲的年份(仅次于2018、2024及2025年)

▸ 但以美元绝对值计则位列第二:同比增加1,450亿美元(对比2025年的+1,530亿美元)

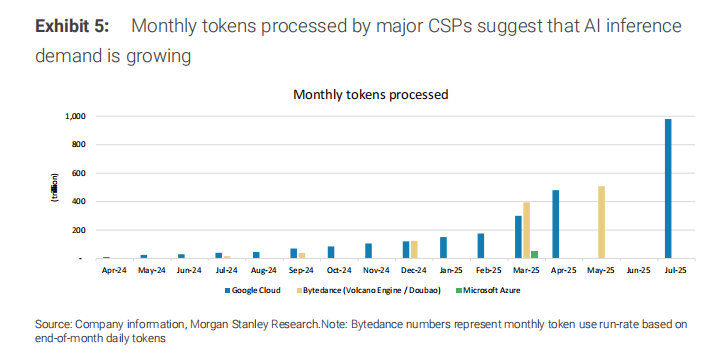

鉴于我们持续观察到的强劲计算量增长(见图5),以及行业内普遍反映的计算资源短缺现象,未来0-12个月内2026年资本支出预测(含共识预测与MSe预测)出现实质性上调的可能性极高。过去12个月累计修正幅度:上调1,500亿美元(见图6)。

美国四大超大规模企业资本支出持续攀升,主要受AI基础设施投资驱动,旨在缓解短期计算资源短缺并支持长期盈利战略。在本财报季中,多数企业管理层强调需:加速基础设施部署时间表/解决供应紧张问题,支撑日益复杂的云与AI工作负载。

微软、Meta、亚马逊和谷歌高管明确释放信号:

对投资回报信心增强;

2026年前将维持高水平支出。

随着投资向服务器与数据中心基础设施倾斜,微软和Meta特别指出:资本支出中短期资产(如CPU/GPU服务器、存储及网络设备)占比正持续提升。

非AI计算设备支出趋势解读:

▸ 2025年:非GPU/ASIC(即非AI计算)支出同比增速达56%-66%,助推AI中心型非计算组件供应商强势增长

▸ 2026年预测现显著分歧:

市场共识预测非AI计算支出仅增3%(十年来倒数第三增速,预示行业收缩信号)

MSe模型预测增速达27%(近十年最强增长年份之一)

摩根士丹利核心观点:

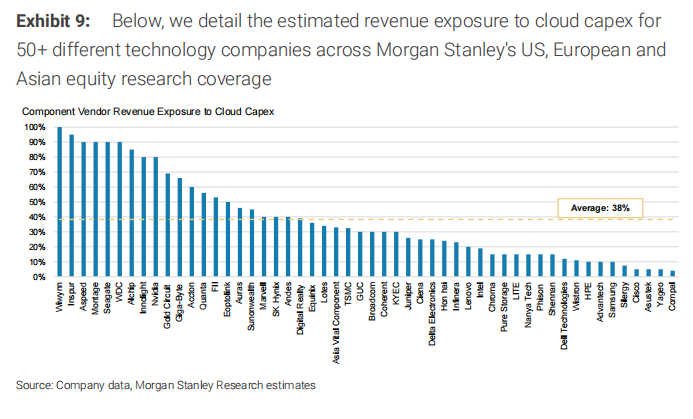

鉴于当前市场共识预测明显低估,我们认为2026年数据中心非AI计算组件供应商将迎来新一轮强劲增长周期。全球数据中心组件供应商全景图谱详见图9。

总结:尽管明年整体资本开支在放缓,但投向AI方面的并没有明显减速,占比还在继续提高。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 丹尼尔加·2025-08-11看来AI领域资本开支还是值得关注啊,明年或许还有惊喜点赞举报