全民交社保?放心,这是10年前上海走过的老路

洪运的投资笔记 | 洞察·穿透·布局

—10年资管老兵,专注政策红利与风险对冲

前言:社保这个事,本来怕封号,不敢聊,但是想一想,在小群里做了一个问卷,二三线城市小伙伴未交比例高达40%,超出想象,关乎很多人未来30年甚至60年的人生,还是从个人层面,聊一聊,且看且珍惜。当然了,本公众号是投资类公众号,所以我们一切讨论,都是从投资的角度来看。

事件回顾:

从2025年9月1日起,将实施新的社保规定,主要内容包括:

1)任何“不缴社保”的约定将被认定为无效,无论是劳动者单方承诺还是双方协商的结果。

2) 劳动者可以以用人单位未依法缴纳社保为由解除劳动合同,并要求用人单位支付经济补偿。

实际上过去也是要求企业必须交社保的,但是没那么严格的执行。在实际操作过程中,如果劳资双方有不交社保的协议,法院是认可的,现在从9月1日开始就不认可了,实际上就这么个事。

新规铁幕(2025年9月1日施行) 任何“不缴社保协议”一律无效(无论书面或口头),员工可据此解除劳动合同并索要经济补偿(N+1)。 企业违法成本:补缴欠费 + 0.05%/日滞纳金 + 赔偿金(如上海餐饮店未缴社保被罚22.4万元)。

这事之所以引起这么广泛的讨论,实际上是因为交钱的两方都有怨言的:

对于个人方,交了要65岁才能拿,能拿多少,能拿多久,能不能回本,大多数人心里是没数的,怨气就是怨在这里。

对于企业方,能有足够利润的企业,其实都给员工交社保,无非是按照最低标准交,真的不交社保的企业,其实是真的交不起了。 交了社保就没利润,在很多小微企业里是很常见的事情,所以企业也是有怨气的。

一、 企业:从投资的角度来聊一聊社保新政的影响

1)从大企业层面

上面,其实不是很喜欢很多零散小企业的,不好管理,也不好下达,上面喜欢大企业,上面喜欢反内卷,而中小企业之间的竞争,就是再明显不过的内卷。

大家一定要明白一个道理,在国内改革开放的30年里,小企业没交社保的钱,并没有多少落在公司老板兜里,而是被老板拿去行业竞争,拿去打价格战了。

而让企业都交社保这件事,实际上就是”反内卷“最好的体现,过去国内很多加工工厂,餐饮,外卖,快递。靠着压低劳动力成本这件事来行业竞争,而对内控,品质,管理效率这些事情并不上心,现在国家就是明牌”反内卷“,如果你把你劳动力成本打掉就活不下去。那你就别开了,把市场让给有利润的大企业。

这个事情,最好的体现就是在最近的外卖餐饮行业,大家如何有印象的话,京东从25年3月1日开始宣布给所有骑手交社保,美团是2月19日宣布的,这两个应该是最大的零工平台了。早在Q1就表态,你信他们没收到过窗口指导吗?核心就是要拿利润出来交社保,所以那段时间,股价表现不好。但变相构成了一个壁垒,日后国内的外卖平台。再也不会有创业企业出来。如果大家看看欧美。特别是日本就会发现,那边对外卖这种事情还是百花齐放的。

既然拿出利润交社保,那企业总要拿回点什么对吧?

我们回想下7月开始的外卖大战,阿里入局外卖。阿里,美团,京东三家抢市场,同时也把外卖盘子撑大了。同时美团还下场做官方的中央厨房,让小店家入住,加强效率的同时加强了监管。

一切这些行为背后,你仔细品读下来就会发现,其实都是所谓”反内卷“的体现,我们当年学经济学,管这个叫行业集中度提升,下一个阶段,就是寡头垄断。

把社保的逻辑梳理清楚了,从整个二级市场的角度来看,就是衡量一个核心问题,牺牲了利润能不能换了行业集中度或者垄断,如果能,就买,如果不能,那企业就会被抛弃。

2)从小微企业层面

上海一直一个领先版本,其实早在10年前,上海就已经是要企业强制缴纳社保,并且员工一告一个准,10年下来,我们分享两个比较有意思的观察:

首先是餐饮业,上海这个地方经常被人吐槽没有烟火气,跟珠三角相比,餐饮上连锁率很高,而街边小店很少,街边店小店大多只能看到上海菜,沙县和新疆面三种,因为这三种也是有办法不交社保的,在那种上海菜小店里经常能看到五六十岁的叔叔阿姨做服务员,而沙县和新疆面都是雇佣的自己村里人,也不会去告。

另一个很有意思的观察是,这几年选择创业的小伙伴,企业大多注册在苏州或者杭州,虽然人在上海,或者只在上海放一个比较小的团队,实际上也是在规避一定的风险。

如果从9.1号之后全国都这么做来看,餐饮肯定是雪上加霜,其他小微企业也会很困难,当然乖乖上社保是必须的,但是扩张招人就不会了,最后是10个人干13个人的活,苦的还是员工和老百姓。

二、个人:

对于个人来说,因该摒弃杂音,很多宏观叙事,对你我个人是没有任何意义的,把社保的收益帐算明白,才是最重要。很多小伙伴,其实是处于自雇或者灵活用工的状态,很多人要面临着,要不要给自己交社保的问题,这个问题,其实是一笔很容易算明白的账。只要收益大于支出,那么久值得买。

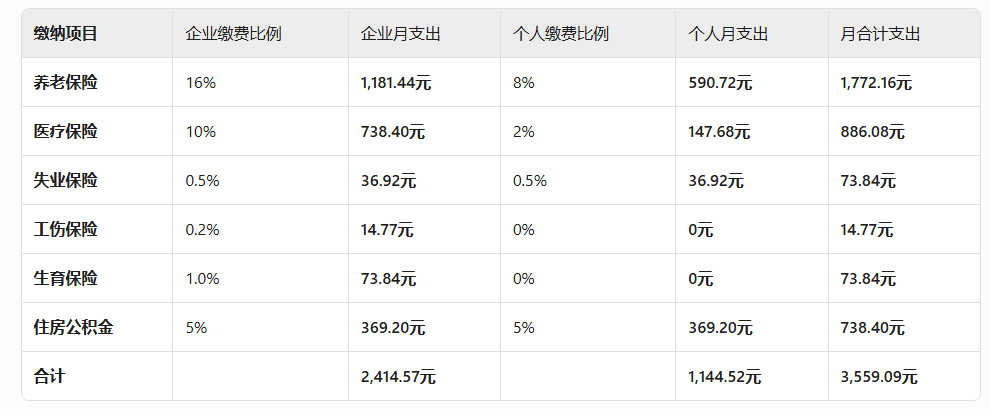

我们以上海最低社保基数7384为标准计算,个人与公司每年缴费金额如下:

大家一定要有一个概念,就是公司交的钱,也是你自己的钱,公司会把这部分的成本算到你的头上,从而压榨你的劳动力。这点在文员身上体现不多,但是在销售岗位上体现是很明显的,很多公司的销售,老板在给你发奖金算账的时候,一定是扣除了社保支出再来算的。所以,算个人的社保账,一定要把公司的社保放在一起来思考。

1、医疗保险部分

医保是社保中最划算的部分,我们能看到,如果按照交15年(现在标准)计算,十五年大概交了16万的医疗保险,现在一般的大型疾病,比如心脏病,癌症,骨折住院之类的,轻轻松松20万以上的住院费,按照60%-70%的报销比例计算,基本上16万的医疗保险,只要住一次大病就回本的,大部分人一辈子是至少要生一次大病的。所以医保这部分,是值得的。

2、养老保险部分

养老15年交了31.8万,假设退休后每个月发5000,一年是6万,大概是5年发完,按照65岁退休来算,70岁才能回本,而对于65岁的退休老年人来算,预期平均寿命也就72岁,所以按照这个逻辑,养老保险是不划算的。与其投入养老保险,不如把这笔钱去买国债或者其他低风险投资。

所以对于个人工作者来说,只要你觉得你能活过70岁,并且保证生一次不会死的大病,那么你这15年,接近45万的社保支出就是划算的。如果不能,那不如用这点钱干点别的。

不过额外说一句,这么看来人的保障有点讽刺,只要45万就可以保障后半辈子,而在当年房价高点,45万还不够买上海一个厕所。这么看房价还是要跌,价格总归要回归价值的。

三.总结

对于企业主,你没得选,一定是要交的,别想着太多花活,顶多重新签一遍劳动合同,把之前的风险磨平,还有就是对小企业要算明白账,生意还要不要做。

对于投资人来说,要擦亮眼睛,重新评估下手里的票,哪些是靠压着劳动力来获得优势的,得避雷。

对于打工族,反正过去也交,现在也交,没啥影响

对于自雇群体,要想明白,手里那仅有的现金流,到底是用来翻身,还是去买个所谓未来的"保障"

政策本质:用强制社保终结“低社保-低工资”内卷模式,倒逼产业升级(如纺织企业技改后出口单价↑15%)。洪运洞见:当社保成本挤压利润时,头部企业的壁垒正在转化为估值溢价

洪运的投资笔记 | 系列文章

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。