老虎每周市场观察:2025年08月04日—2025年08月10日

一、全球重要股指表现和估值:

看点摘要

◼ 上周,全球资本市场并没有明显回调,反而继续情绪高涨。美国的纳斯达克100、标普500和罗素2000均有超2%的单周涨幅。相比之下,大中华的A股和港股虽然表现相对靠后,但整体并不逊色,上证综指、沪深300、恒指与恒科都有超1%的上涨。

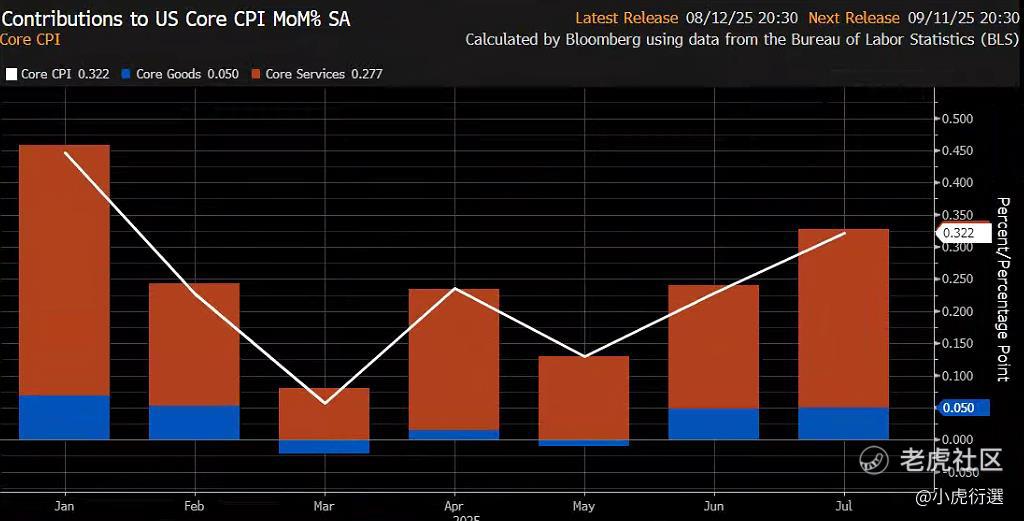

◼ 近日,美国7月通胀数据出炉,核心CPI环比上涨0.32%,同比上涨3.06%,基本符合市场预期。更重要的是,本次CPI主要推手是服务型通胀,受关税冲击的商品型通胀反而比较温和,这也让市场减轻了对滞胀的担忧。此外,服务业PMI和首申失业金人数都比预期的要更弱,反映出经济正在放缓的事实。所以,现在无论是通胀还是就业,都是利好9月降息。虽然目前美联储内部还存在较大的分歧,但此时距离9月的FOMC还有几份硬数据等待出炉,所以美联储仍有充足的时间和空间来应对。

◼ 本周重点关注美国ISM服务业PMI,美国关税谈判进展,以及美债拍卖等。

二、本周市场主线分析

美股:接着奏乐接着舞

上周,美股市场没有延续之前就业数据的恐慌,反而比预想更加强劲,直接开启了一周的反弹。5个交易日,标普几乎收复了之前的全部回撤,纳指更是在周五再次走出了历史新高。整体来看,市场目前有两条主线叙事,一个是宏观,另一个是AI。当宏观没有重大改变的时候,AI就是市场的主导;反之,如果宏观爆出了意外,市场则会重新定价。而目前明显就是前者。

宏观层面,最为重磅的当属7月CPI。从数字上看,核心CPI环比上涨0.32%,基本符合预期;同比上涨3.06%,虽然略微高于市场预期的3.0%,但幅度不大,在可接受范围之内。从分项上看,服务端是这次通胀的主要推手,核心服务环比涨幅0.36%,其中住房、交通和医疗比较明显;相比之下,市场最担心的商品端则比较温和,没有出现大幅度普涨的现象。核心商品的环比涨幅仅有0.2%,与上月基本持平。之前,市场普遍预期从7月开始关税的冲击会逐渐体现,但这次结果还行,既没有失控也没有暴雷。对此,市场的risk on情绪也再度被点燃,当日美股三大指数一路高歌上涨。

除了CPI之外,上周还有几个经济数据发布。其中,服务业PMI录得50.1,虽然低于前值也低于预期,但仍在荣枯线之上,还不至于引发衰退恐慌。无独有偶,上周首申失业金人数录得22.6万人,略高于预期,并且连续两周抬升,也同样证实了就业市场正在走弱的事实。总之我们认为,目前的宏观叙事比较理想,温和的通胀,走弱的就业,都为降息提供了充足的理由和空间。目前,市场预期9月降息的概率已高达90%以上,甚至贝森特直接喊话美联储应该直接降50个基点。

与此同时,美联储也不平静,特朗普任命了斯蒂芬米兰暂时担任美联储临时理事,而米兰正是完完全全的特朗普支持者。他曾多次公开表示提高关税不会引发通胀,而且还提议要增加美联储的监管,要赋予总统对理事的罢免权。所以,这一人事安排也被视为利好降息。但即便如此,美联储内部仍存在较大的分歧。近日,堪萨斯城联储主席施密德就表示,关税对通胀影响有限,是维持利率不变的理由,而不是降息的机会。无论如何,在9月FOMC之前还有1个PCE,1个非农以及1个CPI,每一个硬数据都至关重要,都有可能改变美联储的态度。

另外关税方面,美国和印度谈崩了,特朗普表示要对印度再额外加征25%的关税,使之成为全球关税最高的国家。同时,印媒也报道称印度总理莫迪将于月底访华,出席上合组织峰会。但即便如此,市场并没有明显的波动。我们认为,关税蓝图已基本清晰,目前最大的未知数仍是中美。虽然又延期了90天,但后续双方为了争取各自的利益,不排除出现18年那种反复的现象,届时市场势必也会重新评估关税的影响。

除了宏观之外,上周更多的焦点是AI。首先,举世瞩目的GPT5终于发布了。客观的说,文本交流能力提升的一般,但是模型幻觉大幅降低,agent技术落地,叠加项目级的交付能力有质的提升。此外,谷歌也在上周发布了最新的世界模型Genie3,根据文本可生成动态世界,不难想象这将为游戏、广告等行业带来多么重大的效率提升。

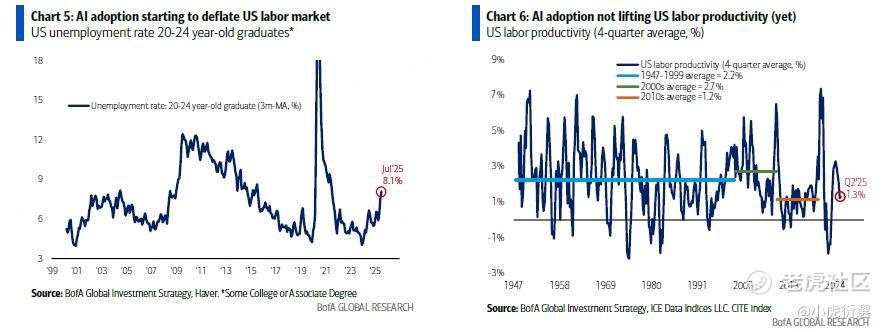

但是,近期也有不少关于AI冲击劳动力的质疑。从数据上看,美国青年失业率确实有明显抬升,而且AI目前暂时未能带来劳动生产率的提升。对此,我们还是持乐观积极态度。首先,AI是一场颠覆性的科技革命,即使短期对宏观经济有冲击,也无法阻止其发展的事实。其次,对于AI的质疑并不新鲜,比如去年的Scaling Law见顶,一度让 $英伟达(NVDA)$ 回撤了近20%,但放在现在看就都是机会。所以,我们在谨防宏观风险的同时,坚定看好AI的机会。

Disclaimer 免责声明

本研究报告由老虎资管发布,老虎资管是香港证监会持牌法团老虎证券(香港)环球有限公司 ("老虎证券") 的资产管理部门。本报告所包含的资料均为老虎证券从据信为准确的来源编制,惟本公司并不就此等内容之准确性、完整性及正确性作出明示或暗示之保证。本报告内之所有意见均可在不作另行通知之下作出更改。老虎证券对有关报告所引致之任何损失或亏损概不负责。本报告所载的资料仅供参考用途,并没有法律约束力,亦不构成投资建议、邀约、购买或出售任何产品。投资涉及风险,有可能损失投资本金。投资者应咨询专业人士,就本身的投资经验、财务状况、个人目标及风险取向,以提供投资意见。各类产品的风险,请参阅本公司网页客户协议第四部分风险披露声明。以上资料为老虎证券拥有并受版权及知识产权法保护。除非事先得到老虎证券明确书面批准,否则不应复制、散播或发布。撰写研究报告内的分析员(“此等人士”)均为根据证券及期货条例注册的持牌人士。此等人士保证,文中观点均为其对有关报告提及的个别市况及/或行业及/或投资产品之一般及实际因素的观点。截至本报告发表当日,此等人士均未与本报告中所推荐的股份存有权益。投资产品面临一定的风险,包括但不限于利率、信贷、行业前景和监管要求。投资者在做出投资决定前,应详细阅读相关发行文件并咨询专业投资顾问。本资料仅供香港投资者参考,不应视为投资建议。

修改于 2025-08-14 17:09

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。