20250813 - 政治经济市场综述

上一次写下这个题目还是一个月之前在九龙,休息了一个月也是该重新回到正轨。我记得在上一次的时候,我觉得市场距离泡沫还有距离,但Trump的支持率走低,他需要扭转对于爱泼斯坦的关注,所以风险是双向的。

这个月来看,下行的风险确实在中国和美国市场都有几天发生了,但比我想象中小很多,波动率走扩的幅度很低,并且现在回到了更低的位置。但整体来说,我觉得用在政治领域用重商主义,然后考虑中期选举的策略依然是有效的,在经济中,不去看空名义GDP也是没有改变的,在我自己关心的市场里面,趋势发生在降息后,在降息前对股票和商品逢低买的思路也是没改变的,只是说股票比我想的还要更好,回撤非常小而且波动也不大。

政治:中期选举的重要性,TACO的合理性

之前说过,大家看到的最多的政治分析报告,我相信都包括很多情景假设,例如给你3个情况,每一种发生的概率分别是多少。我自己觉得这种分析方法不是最优解。因为举例而言,这就像在1939年,给你一个报告,说希特勒向波兰,法国,比利时三个方向进攻的概率分别是多少多少。它是对的,但也是没太多用的,事情到了那个时候,他往哪里进攻已经不是最关键的问题了。关键是你能不能在国会纵火案之后想到有一天事情就会如此。

或者这样说,对一个强势政治家往往存在两种看法,一种是他们如同和尚打伞无法无天,一种是他们也是带着镣铐跳舞的人,只是他们的镣铐更隐秘一样。我更认同第二种观点。

之前在Trump刚开始第二任期的时候,还有一种说法,就是他会尽可能快推进自己的政策,然后对于中期选举没有那么关注。但这从来不是我的假设,如果大家还记得,我觉得他就是模仿里根,对于里根来说,1984年并不是结束。我能理解前面这个看法的逻辑,一方面中期选举对于台上的人来说总是困难的

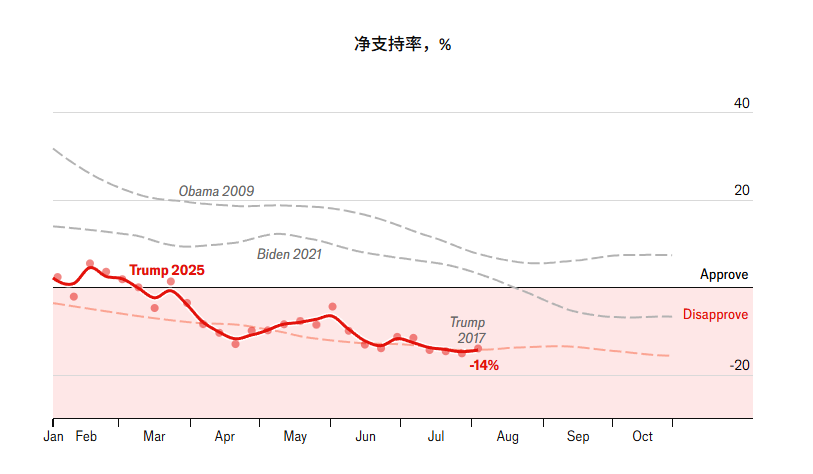

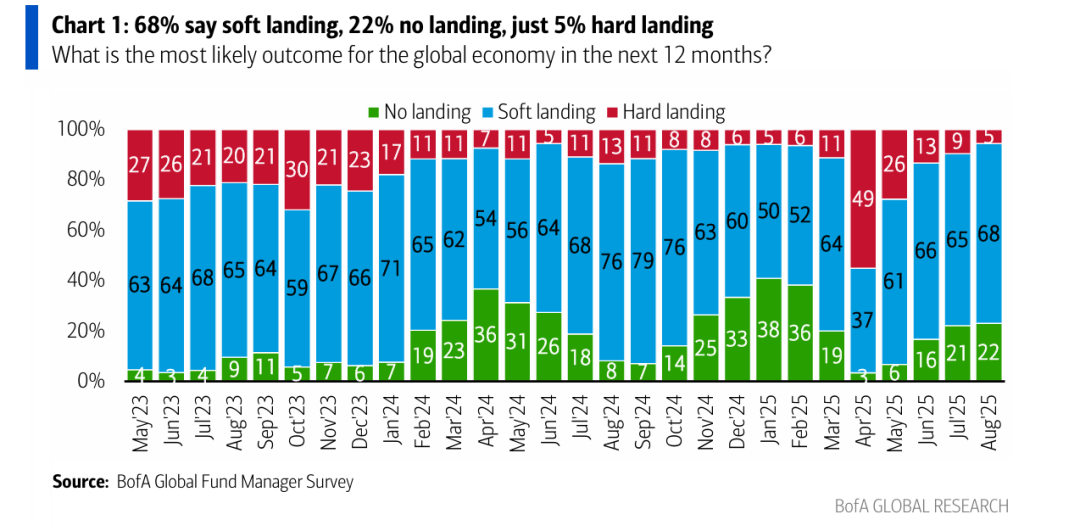

另一方面考虑到Trump的支持率走势和第一任期类似,2018的中期选举并不是一个好结果,这种看法是有自己的逻辑的

但这是一位在上台前经历了两次暗杀尝试的总统,而2026年也绝不是2018年。事实上,有很多报告都体现,即便是了然中期选举不利于执政党,然后觉得2026年经济可能走弱(且不说这个看法对不对),然后认为Trump的支持率可能如上图所示继续走低的人,也觉得共和党可能继续掌握国会。

那么原因为何?我觉得有几点

1,当下的选举更多是党政而不是人政,所以实际上大家竞争的就是那几个摇摆的席位,而摇摆的席位民主党其实更多。我记得好像是40个众议院摇摆席位里面,只有10-15个是共和党的。

2,在第一点的基础上,我感觉还没有看到民主党的2026策略,虽然他们很早就说要有一个。

3,在第一点和第二点的基础上,共和党为了这方面的准备开始却很早。无论是重新划分选区,筹措资金。

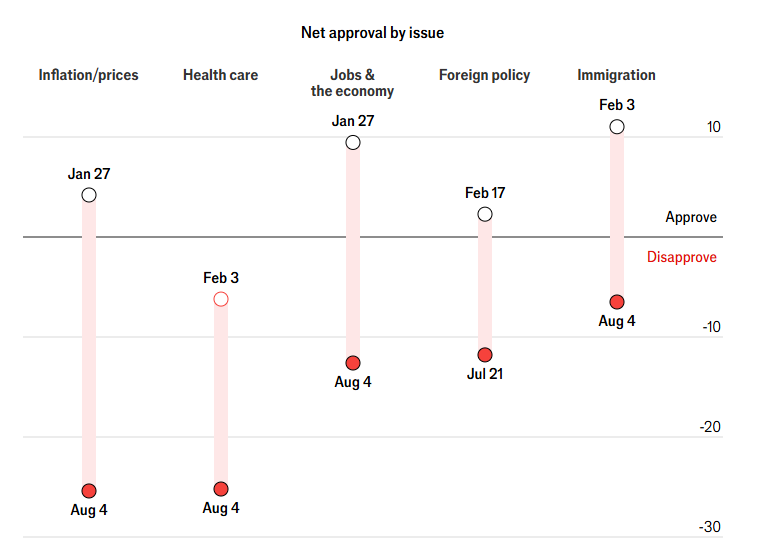

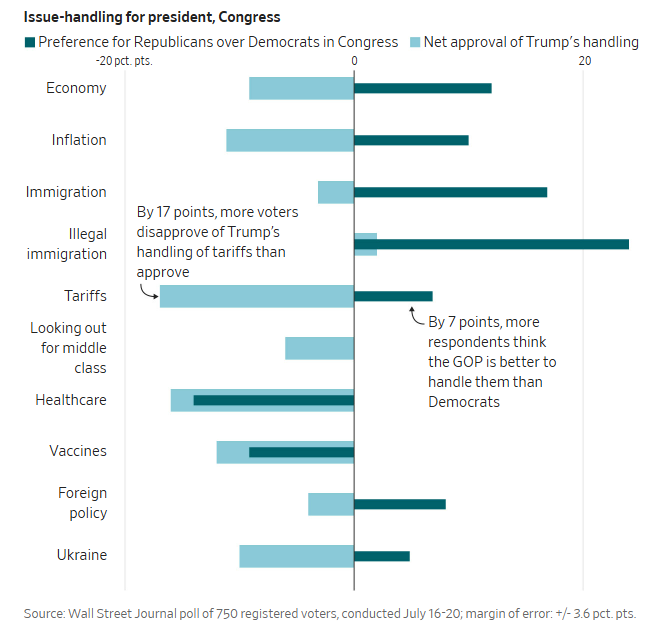

所以就出现了一个非常搞笑的事情,一方面你会发现Trump在很多议题上的支持率比起他当选的时候走低了。

但即便如此,更多人觉得即便如此,共和党在处理上面这些问题的时候,还要比民主党更好

所以综上所述,在美国的政治领域,我觉得最好的结论是

Trump的策略是有效的,他目前只要不在一些问题上太失分,民主党可能就对他造成的威胁有限。所以就如之前说的,TACO某种意义上是有自己逻辑和效果的,并不要简单去说他就是一个很笨的策略。因为如果没有在一个问题上过分,一方面不会造成自己支持者的反对,另一方面更重要的是,民主党如果没有一个抓手也无法团结,我感觉他们甚至还没有想好一个口号。

在之后,2026年3月之后,中期选举的日程开始之后,也有一定可能我们会看到Trump回到竞选的舞台上,为他支持的共和党议员站台,而与此同时,越来越多身处华盛顿的议员开始考虑要不要回到家乡担任州长,两相结合,我感觉如果Trump不在一些问题上太失分,然后民主党没有团结的话,2026年不一定是民主党的卷土重来。

稍微感性一点说,六年之痒,或者执政党的中期选举规律,这种规律性的东西,在这个年代真的是一个比一个危险。而且之前有一次Trump在国会发言的时候,每一次他发言,都伴随共和党人的起立鼓掌,当时很多评论都是嘲笑,但在我眼里这其实也是团结的表现。一个可怕的团结。

而对于民主党来说,在没有一个明确的竞选策略的时候,他们更多是攻击Trump的大部分策略,希望能弱化他在共和党选民中的形象,但结果就如上所述,Trump的支持率走低了,但大家依然不觉得民主党就可以做的更好。

对于市场来说,这种Trump支持率走低之后搞事情,民主党攻击,然后Trump在造成太大的危害之前退让的模式,可能会持续到有一天民主党真的能威胁到Trump之前。

经济:同步指标走弱,万众期待的降息

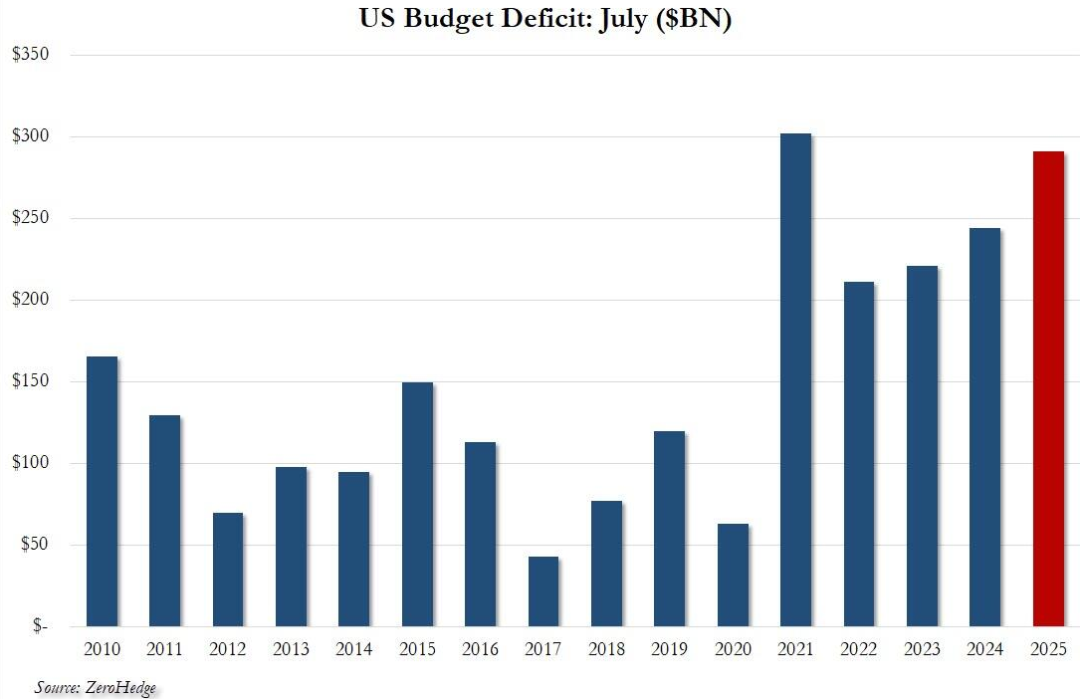

在之前说过,无论你从什么指标去看,美国的流动性情况都不算太差,国债的几个主要去向在2025年都是增加的,近两个月支出也没有减少

而房贷的数量也有了见底的迹象,要知道这是在6.5%+的按揭利率下的企稳。如果按揭利率回到6%甚至5%以下(Bessent 希望一个150bp的降息),这个趋势可能会更好。(当然美国房地产市场是一个很复杂的地方,现在北方和南方完全是两个市场,如果要我说,房地产市场的量其实一般,但价格上涨让贷款好了一点,但在考虑经济的时候,我们肯定考虑的是房贷的量而不是房子销售的数量)

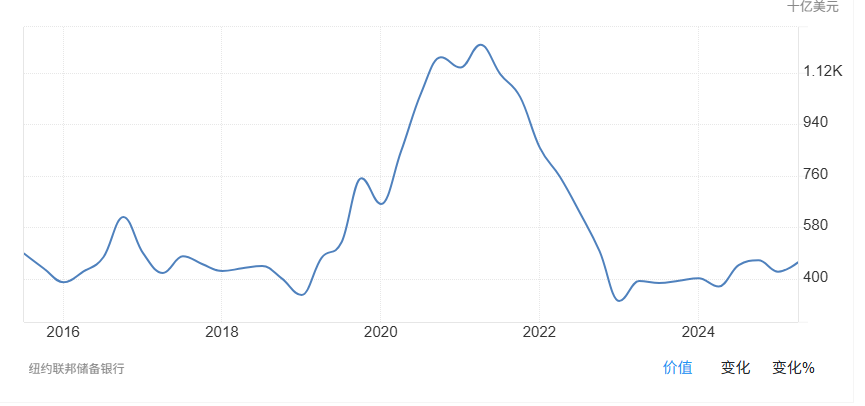

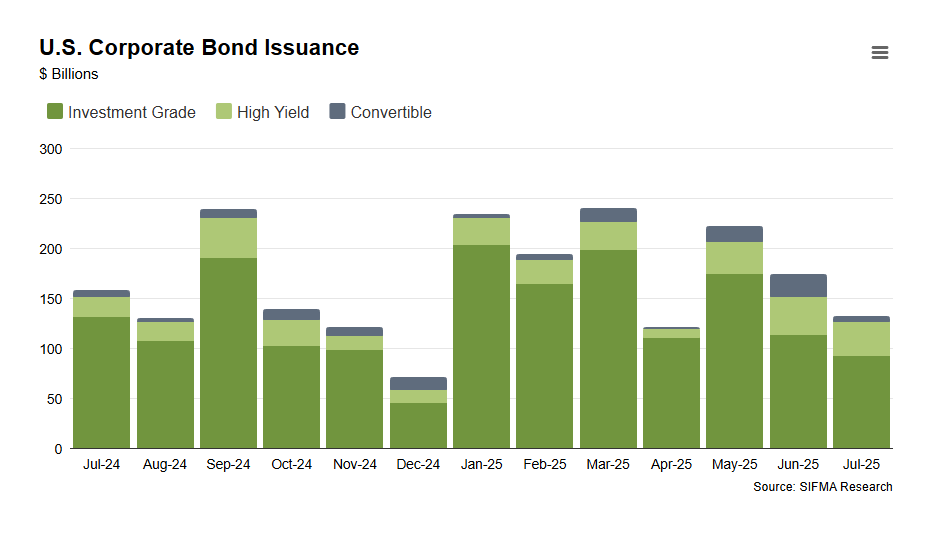

唯一差一点的是企业债

但回到常识,在降息可能继续发生,流动性无论用什么指标衡量都比较宽松,然后曲线还在继续陡峭的时候,一定要说先行指标很差也不合理。

我们顶多只能说,它宽松,但没有宽松到经济可以继续加速扩张。这点也正是联储的目的,鲍威尔治理下的联储并不想在这个时候降息。但我们再次回到常识。

去年大家看到美国赤字扩张的时候,不也有很多人觉得6-7%的赤字率就对应一个4.25%的短端利率,现在你看到的是,赤字率并没有走低,而且明年可能走高,但白宫呼吁一个超过100bp的降息。这种时候,去看空先行指标我觉得没有意义。

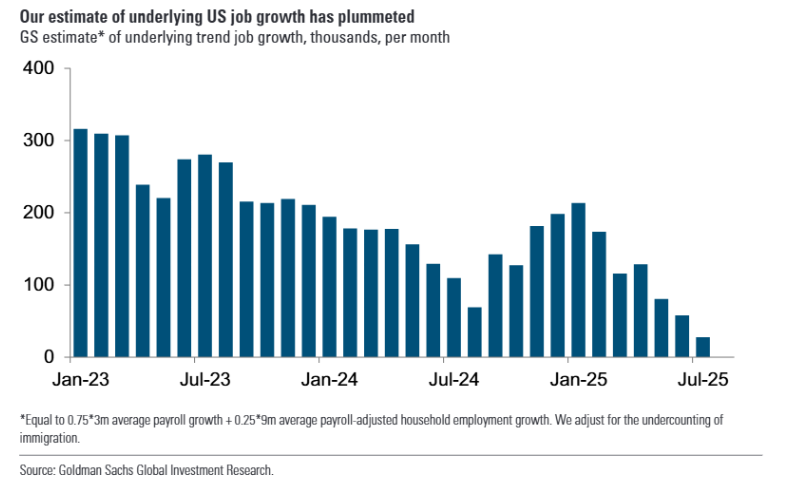

与先行指标的乐观相反的是,经济同步指标消费和滞后指标失业率都指向悲观的方向

我觉得最简单的解释就是,如果没有2025年这么多经济扰动,4.25%的利率+6%的赤字率还勉强可以支持美国经济走强,联储可能真的也不需要降息,但有了关税,有了驱逐移民,有了这么多事情之后,利率就是需要更低一点。

所以这也是虽然经济的预期,通胀和失业率(这里都还没说AI带来的结构性失业可能是一个后面的大问题)都不好,但在先行指标不错的情况下,大家依然觉得极大概率美国可以避免一个硬着陆

而大洋彼岸的中国,也在期待这样的降息打开更多货币政策和财政政策的空间。

对于中国宏观我觉得数据尚在其次,但更重要的是,将心比心,如果你是北京,你最大的对手,如前所述,在6%的赤字率下,呼吁150bp的降息。进行非常规的货币财政刺激,这显然和过去20年联储/美国财政部的政策思路相悖。那其实办法也只有两个

1,有定力,相信我自岿然不动,敌自望风而逃

2,用魔法打败魔法,没有纪律对付没有纪律,大国竞争赢家拿走一切,输家输掉一切。

过去我觉得北京尝试了几年1,现在可能转变思路到了2。我相信如果你在这个市场上,你就可以感受到此时此刻,中国和香港的流动性有多么泛滥....

还是那句说了无数次的话,北京是一个无限责任公司,所以它往往就是慢一点,但不代表它不懂学习。何况印钱又不是什么核心科技。

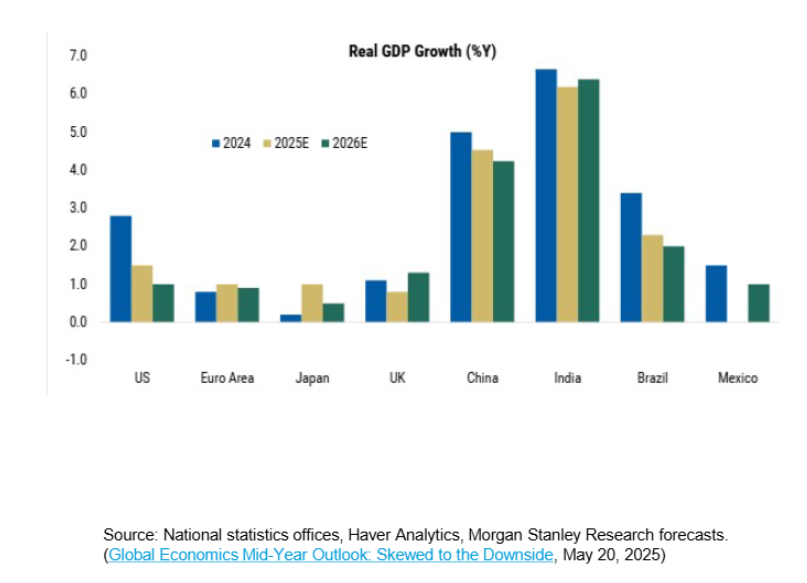

之前几个月看过MS的一个展望,叫做中美明年经济降速将非常明显

这就是我想说的,你从数据出发,和从博弈出发得出的结论是不同的。中美可能是现在最输不起的两个国家。

所以经济部分的结论我觉得和之前也没有区别,中美的名义GDP我都不看空,对这两个地方都是经济逢低看多,双方都输不起。而且2025年我感觉北京看到Trump之后也放下了一些修复旧世界的执念。

市场

如果说中美经济都像是进行了货币和财政宽松,并且准备继续宽松应对这个大的争斗,只是目前宽松的幅度不足以应对关税,战争等一切干扰。

理解这一点再去看市场我觉得就会有很多感觉。(包括双方和好的意愿)

在教科书中,一个流动性宽松,先行指标走好,但同步指标和滞后指标走弱的市场,最好的资产是债券,利率敏感型的股票,黄金。消费,工业等股票和商品要稍微差一点

其实我觉得市场确实是这样的,无非有一些品种有自己的例外而已

美债有一个供需担忧和联储独立性马上不保的问题;铜有一个供给问题。但如果我们看整体指数。

商品在2021年通胀走低之后就进入了下行通道,后续要回到上行通道,需要中国PPI和美国CPI回到一个上行的故事

还是之前那个简单但有效的结论,商品的大牛市,需要美国的CPI和中国的PPI是个牛市。更具体一点说,美国的商品CPI。当然这里会有一个再细分的问题叫做,要不要看美国商品CPI ex 原油.....但我觉得没必要看那么细了。

简而言之,商品指数从2021年开始到今天的下行,可能大家在这个公众号感受不多,因为我更多聊的是铜和黄金,他们有自己的逻辑。但如果说到整体的商品指数,我觉得它的上行,需要等到需求侧刺激之后才会更流畅,当然这里又有一个细分问题叫做,那有些太悲观的商品困境反转是否需要等降息,那我感觉可能这些只需要预期就可以了。

但在商品里面,最核心的问题是

1,如果还有一个货币和财政的宽松,这个宽松是去服务业,还是去制造业。如果钱去了服务业,那其实就和2010-2016年差不多,通胀还是可以走低。我只是觉得这个世界如此波动,服务业对于安全的帮助不如制造业

2,新的科技会不会带来新的商品需求,没有人想错过新时代的锂。我只是还在研究新时代的锂到底是啥金属。但这是商品研究里面最有趣的一类。

股票市场几乎和宏观是对应的,中国市场的微盘股和科技公司表现良好,美国的科技公司亦然。这里我想稍微多解释一句。

美国的微盘公司比中国差一点,罗素2000干不过IM,可能是有两个原因的,其中第一个大家说了很多,中国市场喜欢做预期。但其实第二个可能更有意思,美国的大型科技公司,我们且不说之后会如何,目前为止,他们的利润,capex,包括用AI裁员这个事情,做的都比中国的科技公司更好。而这个硬币的另一面,是中国制造业公司因为没有工会的制约,在一些新科技的应用上,比美国公司更好,所以我觉得这个事情除了炒作习惯之外,其实也有点基本面的原因。

我记得在去年9月底的时候,当时我觉得科技,消费,周期三个领域可能都有自己的机会,我相信大家这半年肯定也巨爽,所以我想稍微补充一些新的看法。

当时对消费的看好,其实并不是一个很好的点子,因为当时还是相信说中国可以绕开传统的经济传导直接去发点钱,后面发现今年确实做了这个事情,但量还是不够,所以消费会起来,但可能还是要后面一点

周期我当时比较清楚,铜这种供给有限制,需求和地产关系不大的商品,确实就是逢低买。但站在当下,我觉得从经济角度出发,商品的大牛市一般需要在降息后过一段时间才会有,那么现在我们还没看到降息,可能要选择的,依然是供给有限制,然后价格比较低的。这就牵扯到反内卷的执行力度了。可能要具体情况具体分析。

科技是我不熟悉的地方,我的感觉是中国和美国都还没找到新时代的科技树,AI,机器人是目前看起来最有可能的,对于这两个国家最重要的科技,不再是以前那样说,我几年多少营收的科技,而是能改变地缘竞争态势的科技,能拉动辐射一个产业链的科技,AI和机器人确实看起来符合这个要求,我对科技股炒作的节奏其实了解很少,选股水平也很差,但我会期待也许和2019年那样,在刚开始预期的时候,1-4月份什么都涨,然后有回调之后,在新的科技明朗之后,我们看到新的科技开始快速增长。

我觉得在科技领域,和2019年比起来,我最大的感受是,一个能承接贷款,能辐射产业链的科技技术,不仅是一个增长的概念,也是让北京的宏观政策能实施的产业,如果真的有这个东西,很多逻辑会以非常快的速度加强。

当然我知道情绪非常炙热,然后牛市里面会有回调,但这毕竟是一个牛市,牛市就是逢低买的市场。如果真的看到这种回调,到时候再说也来得及。

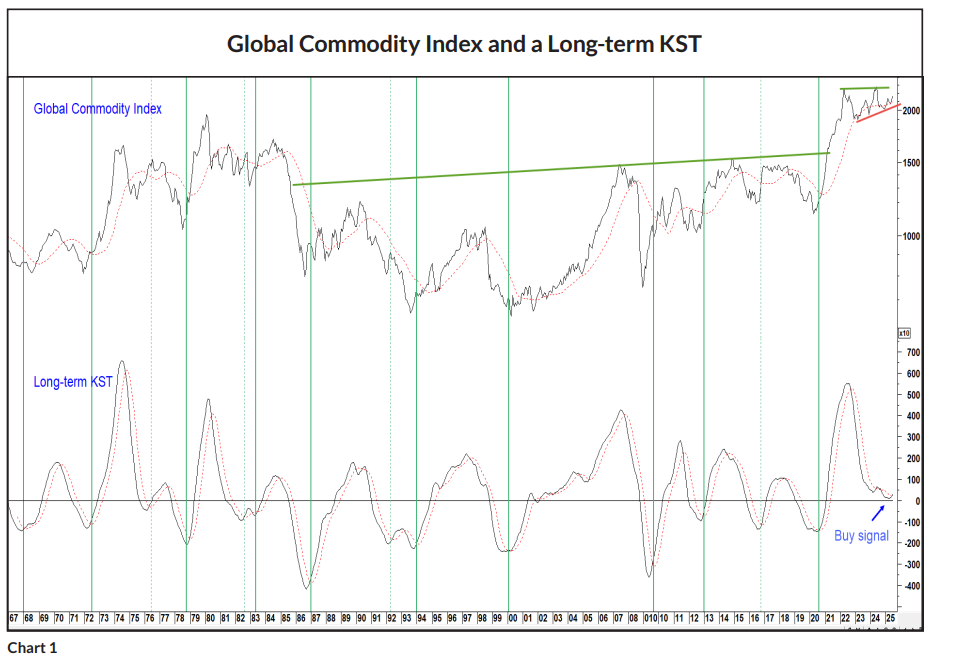

虽然我知道经济周期理论不是当下最有用的东西,但如果如前所述,Trump不需要太大的动作,只需要稳定就可以搞好中期选举,他有更多精力去呵护经济或者支持率,或者压制油价控制通胀。那么我们应该会看到降息,会看到中美的刺激,这种时候,股票我觉得依然是逢低买的局面。对于商品指数,我觉得如果看到了降息,看到了中国的刺激,也许不同品种需要的时间不一,但文华可能走出这个下行的通道,而正如Pring报告这个月的Chart of Month

美国的降息,加上中国的刺激可能是一个商品的buy signal。

我自己的一个隐约感觉是,类似当年科网泡沫,在美国的系统里面,一个泡沫其实是一个行业发展的必经之路,就像是拉松德曲线一定要有两段上行,不能一段走到位。如果没有这个泡沫,钱很难集中到这里,如果泡沫不破裂,所有的要素都太贵,行业发展反而慢。用矿业的话说就是,如果没有探矿泡沫,大家都不愿意去探矿,但探矿泡沫如果不破裂,大家都在疯狂增储换取更高的估值,没人去真正动铲子挖矿。

这篇文章已经太长,就先到这里吧

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。