信心比黄金更重要

本期内容起源于一则公告,链家&贝壳屏蔽了上海及周边的城市的房地产交易数据,未来还会往广州、北京、深圳、深圳等城市推出···

此举试图用行政命令扼杀市场,损害公信力之余,让博弈(短暂)进入两眼一抹黑的情况,但长期来看市场不会消失,他们会进入新的可靠信息秩序里,比如用暗话+其他综合渠道等,非常愚蠢的行政管制。

PS历史上所有经济管制,最终都会以转化为成本更高的经济行为,最后一步一步地推入黑市范畴。

房地产价格”管制“的举措,结合最新的央妈公布的银行贷款数据,不难得出结论,这是病急乱投医,立了军令状要政策要数据?

央行公布的2025年契约金融数据:

1.新增人民币贷款-500e,市场预期-150e。

2.社融规模11600e,市场预期14100e。

3M2同比8.8%,市场预期8.3%,前值8.3%···

新增人民币贷款细分项,中长期贷款占比74%(引导短债置换长债的政策有效)。其中非金融企业新增贷款贷款600e,同比少增700e;居民新增贷款-4893e,同比多减2793e;非银金融机构贷款新增2026e,同比少增31e。

结合上一期的《全球万税主义的开幕》,提及的国内宏观杠杆率高达300%,正如树无法长到天上去,宏观周期律作用下,迟早会出现(非政策驱动)信贷规模收缩,自发性去杠杆···

所以迟早出现新增贷款转负并不可怕,尽管是20年来首次。

从政策拐点来看,已经进入流动性陷阱了,M2%大幅超预期继续扩张(央妈+四大行+财政驱动),但并没有转化为经济体的收入,企业&居民部门的风险偏好继续坍缩(新增贷款下行速率↑),表现继续恶化···

所以综合924行情后,金融体系+政府部门越是扩张(财政越是有为,宏观杠杆率上升越快,已经到300%),但非金融体系风险偏好越是降低——这是全球都非常罕见的特例,所以该思考政府部门的扩张去干啥了?

当然我们不妨反过来看,对于股市而言,还有不少”低成本的沉淀资金“在金融体系里,国家队+半国家队们仍然有融资便利的成本优势,去做“慢牛”。

与此同时,场外玩家也纷纷加入战场···

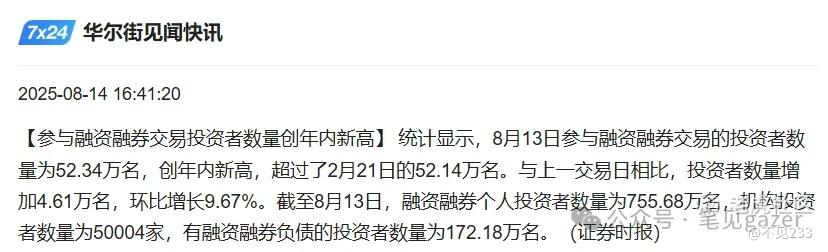

图-两融两万亿的奉献者们

他们是信心的贡献者们。

尽管眼下笔者还是满仓,且看好短中期叙事比如龙鹰的关税谈判再度延期90天,未来俄乌和谈后基建需求+本地基建再度扩张···

和25.7.26《跟踪“牛市”盛宴的指标们》里谈及的一样:乐观点,波动率放量,盛宴到年末。

但质疑的可不在少数,比如近两三天市场呈现出交易量↑+换手率↑,但价格波动收敛的特征,大指数突破方面依赖政策管制的“一叶蔽目”是不太可能的——要么是国家队一锤定音继续投钱,央妈月内的买断式回购已经破万亿;要么是等更多经济数据反馈的情绪宣泄一波,随后再合走行情···

而市场如何决策?

远在西边,大名鼎鼎的桥水基金给了我们答复——Q2报告表明清空中概股,增持本土美股们。

只能讲真可惜了,大A如此盛大的赌场竟然敢撒手离去,毫不留情。

可能是看到了最新的逆周期调节政策——贷款贴息。

市场普遍解读为利多,但笔者反问一句所有政策都有政策成本,比如国补这个钱从哪里来?不就老三样,发债、税收、罚款···

那么贷款贴息的政策成本是什么——是未来的降息降准的政策空间置换。

换而言之,国内已经在对未来FED-FOMC降息,龙鹰利差修复不及预期的可能性做”对冲“。

意味着贴息政策窗口期,就是近期(半年)名义利率的低点。

犀利不在文末,毒舌不止评论——

我们常说的不要看市场怎么说,而是要看市场怎么做。这句话重复两三遍,嘴上说理解容易,不妨实操下:一个人的道德水平高低很重要吗?

3,2,1···答案公布。

并不重要,因为人是场景的动物,实际场景中构成(真实)道德水平的充要条件是放弃该道德水平的代价。

其次道德用来约束行为,而不是来约束思考的。

市场呆久的闲话,天道授予的聪明是一方面,吃一堑长一智的智慧又是另一方面,或许二者结合就是世人常道的“聪慧”,聪慧大于欲望的人是幸运的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。