瓶装水又出意外:娃哈哈和农夫山泉混战,“受害者”竟是行业老二

水战,如火如荼。

本文为食品研报原创

文/山禾

图片来源:电影剧照/网络

国内瓶装水江湖,又出意外了。

行业第一农夫山泉,和行业第四娃哈哈,发生了一场持久的混战。没想到,行业第二华润怡宝却成了最大“受害者”。

2025年7月底,华润饮料交出上市以来第一份惨烈的答卷:2025年上半年净利润预计同比下滑20%-30%。

华润饮料约90%的收入,来自于怡宝纯净水。这个纯净水,恰恰就是农夫山泉和娃哈哈竞争最激烈、价格战打得最凶的主战场。

进入到2025年,瓶装水战况更激烈了:

奶业巨头伊利、烘培巨头盼盼,跨界来做瓶装水;

地产企业恒大重启恒大冰泉;

康师傅高举性价比大旗,用1元水渗透中低端市场;

今麦郎宣布,即将推出新品正面硬刚“高端”品牌……

作为普通消费者,大家并不关心哪个品牌能笑到最后,大家更关心的是,这场混战之后,“1元水”能否成为市场新常态?

01

一场意外,引发的意外

2024年2月25日,宗庆后去世,农夫山泉创始人钟睒睒却“意外”挨了骂。

当时,网上有人宣称“钟睒睒曾是娃哈哈经销商,后因跨区串货钟被解约”,借此有人将娃哈哈与农夫山泉比喻为现代版的“农夫与蛇”。娃哈哈是农夫,农夫山泉是蛇。

3月3日,钟睒睒发布长文《我与宗老二三事》,希望借此澄清事实。有些人又转身去质疑钟睒睒儿子的国籍,以及钟睒睒的“爱国指数”。

带来的直接结果就是,农夫山泉的瓶装水出现有史以来首次大幅下滑,2024年上半年包装饮用水同比下滑18.3%。

与此同时,“一妻一女一布鞋”的“民族企业家”宗庆后的形象被越抬越高。宗庆后生前每年消费不超过5万块、爱穿布鞋的故事,被反复传播。有些自媒体甚至打出“十里长街送宗老”的离谱标题。

名声越盛,销量越高。2024年娃哈哈全国饮料销售净收入,同比激增53%。

由于销量增幅实在太大,娃哈哈的产能供应不上,今麦郎“意外”成了娃哈哈的代工商。2024年5月到2025年4月合作期间,今麦郎为娃哈哈供应了12亿瓶纯净水。

当然,行业老大的农夫山泉,并没有坐视对手结盟、壮大。

一直以来,娃哈哈主打的都是纯净水。2024年4月,主营“红瓶”矿泉水的农夫山泉,推出低价“绿瓶”纯净水,剑锋直指主营纯净水的娃哈哈。

行业第一吨位的农夫山泉,重兵出击,效果立竿见影。农夫山泉在纯净水领域的市占率从0迅速攀升到9%。

纯净水,也就成为瓶装水炮火的主阵地。

从5月份开始,纯净水价格不断下滑。进入6月,12瓶/件的农夫山泉纯净水零售价就降到了9.9元,每瓶价格仅8毛2分5。

娃哈哈纯净水的价格也从1块多,下滑到8毛多。

娃哈哈、农夫山泉“意外”引发的恩怨,愈演愈烈。然后,行业老二华润怡宝就“意外”躺枪了。

在2024年之前的市场格局中,市占率第一的农夫山泉主打的是矿泉水,市占率第二的怡宝主打的是纯净水,老大和老二是差异化竞争,原本相安无事。

结果,老大为了和老四竞争,将炮火引到了老二的主战场。

2024年6月,怡宝被迫加入价格战,打6折之后,每瓶纯净水售价也下滑到8毛左右。

价格战一旦开打,向来是没有最低,只有更低。

很快,战况就升级了。

康师傅喝开水15瓶/件,售价9.8元,一瓶仅6毛5。今麦郎纯净水12瓶售价仅5元,一瓶水的价格甚至不到0.42元/瓶。

娃哈哈主阵地纯净水,被价格战打得稀烂。农夫山泉的主阵地矿泉水,日子也并不好过。

02

红绿对抗,不留情面

2024年11月,娃哈哈“绿瓶”矿泉水开始通过大润发、永辉等渠道进入全国市场。12瓶,仅售14.8元,每瓶合1块2毛3。

相对于农夫山泉每瓶2元的“红瓶”矿泉水,娃哈哈“绿瓶”矿泉水,价格更具优势。

此时,双方的火药味,已经很浓了。农夫山泉和娃哈哈形成了两对“红绿CP”:

农夫山泉绿瓶纯净水,对标娃哈哈红瓶纯净水;

娃哈哈绿瓶矿泉水,对标农夫山泉红瓶矿泉水。

关于红瓶水、绿瓶水的区别,以及推出绿瓶水的原因,钟睒睒是这么说的:

“说句老实话,那个时候是一气之下(推出绿瓶纯净水),但我仍然不希望大家去喝绿瓶水,我要告诉人家红瓶水(矿泉水)就是值这个钱,绿瓶水就是不值钱,也不适合长期饮用。”

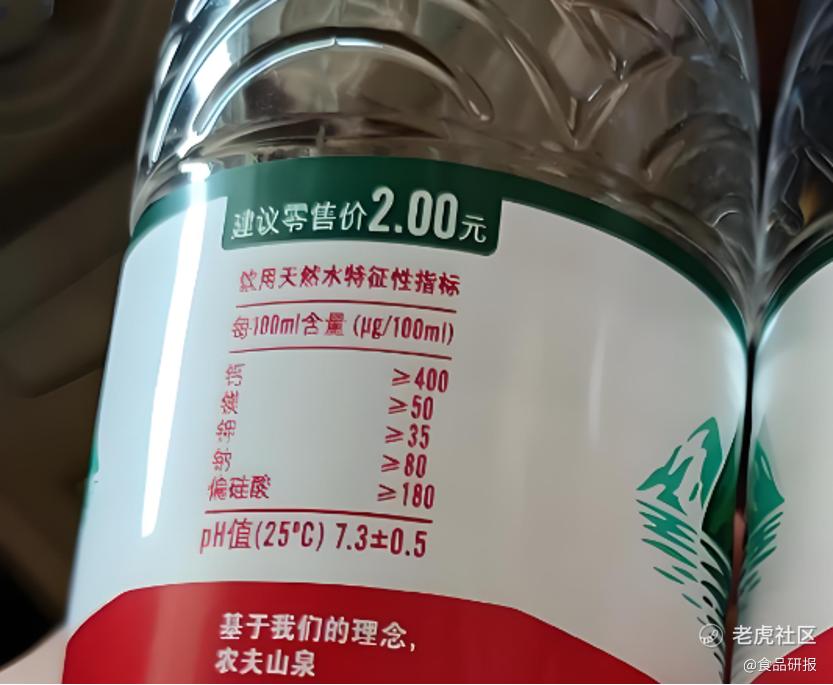

钟睒睒说的这话,的确是有“一些”科学依据的。农夫山泉红瓶水,每1L水含钙、镁、钾、钠,分别约为4mg、0.5mg、0.35mg、0.8mg。人体每天需要的钙、镁、钾、钠,分别约为800mg、330mg、2000mg、1500mg。

人体所需矿物质主要从食物中获取。如果一点食物也不吃,全部从水中获取,每人每天需要喝5.7吨矿泉水,才能满足这几项矿物质需求。折合500ml/瓶的水,就是1.1万瓶。

从理论上说,矿泉水,的确比纯净水更适合长期饮用。只不过,抛开剂量谈疗效,就是耍流氓。如果做不到长期不吃饭同时也做不到每天喝1.1万瓶水,那么,喝矿泉水,喝纯净水,几乎没有任何区别。

因此,站在理性角度,农夫山泉和娃哈哈“红绿之争”,不论谁输谁赢,最终结果几乎都不会对全民健康造成任何影响。

“红绿之争”本质上来说,是消费心智的竞争。水企需要给消费者种下这样一种心智:水有贵贱之分,纯净水是低端,矿泉水是高端,同体积的矿泉水就是比同体积的小麦、玉米更贵。

贵,有贵的理由。

至于纯净水,不含矿物质,很难讲故事,只能走低价路线。

原本,大家心照不宣地维持着这份默契,井水不犯河水。没想到,一场意外打乱了默契。

宗庆后去世,钟睒睒“意外”挨骂,娃哈哈销量“意外”暴涨。行业一哥钟睒睒“一气之下”推出绿瓶纯净水,又“意外”掀起了从纯净水到矿泉水的全面混战。

这场价格战,不仅把矿泉水、纯净水的价格和利润打了下来。对于瓶装水整个行业来说,更大的灾难是,消费者对矿泉水和纯净水的价值,都产生了深度怀疑:

一瓶水,究竟值多少钱?

03

滤镜碎了,露出原形

过去,网友们对宗庆后的滤镜是很“厚”的。

在一档栏目中,宗庆后曾吐槽说“卖水不赚钱”。

曹德旺一听就不干了,当场反驳说“自己有个弟弟,卖水赚疯了”。

很长一段时间,网友们更相信“爱穿布鞋”、“每年生活费不超过5万块”的宗庆后,相信娃哈哈“卖水不赚钱”。

2025年7月,娃哈哈陷入前所未有的风暴:原独生女和3名私生子女大打出手,争夺巨额遗产,其中还涉及21亿美元的海外信托。

此时,网友们回过味来“卖水的超级富豪子女是外国国籍,并不是个例”。矿泉水,其没啥营养。纯净水,也不太纯净。

瓶装水,只是众多普通商品中的一款而已。如果“卖水不赚钱”,不可能一干就是二三十年,也不可能拼着命打价格战。

事实上,每瓶水售价8毛左右,并不是价格战的极限。

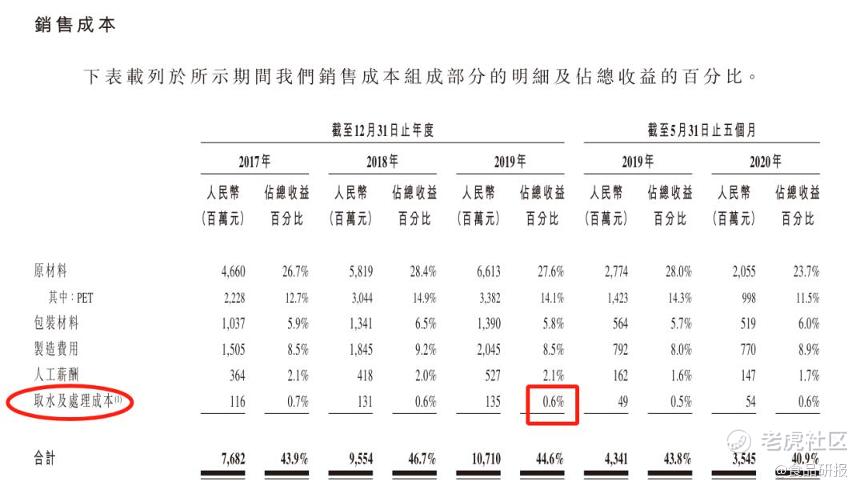

以农夫山泉的2元水为例,每瓶水的取水和处理成本仅为0.00312元,每个瓶子成本0.14元。算上人工薪资及其他费用,每瓶水的生产成本约为0.23元。

给到渠道商的价格每瓶约为0.5896元,经过各级渠道之后,最终售价2元。

从0.23元,到0.5896元,再到2元,渠道层级越少,降价的空间就越大。

和其他商品相比,单位体积的瓶装水重量特别重、客单价特别低。这也就注定了,瓶装水本质上做的还是渠道的生意。

更准确来说,水,主要是线下渠道的生意。

钟睒睒曾经说,农夫山泉永远不会做直播。钟老板认为,“做直播的企业都是平面型的,而农夫山泉是垂直型的,他们没有根,我有根……”

钟老板的话,说得很漂亮,拉踩别人的手段也很高明。

不过,从商业本质上说,瓶装水,天生不适合直播带货。

一件水少则12瓶多则24瓶,重量一二十斤,货值十几块钱。但是,线上物流费用很高,而且搬运途中很容易磕碰损耗。直播带货,水价很容易打下来,物流和损耗费用很难打下来。如果直播的结果是物流费用比水贵,就会很尴尬。

更重要的是,水企和庞大的渠道商体系,早就结成了“利益共同体”,如果水企擅自搞直播,用远低于线下渠道的售价“背刺”线下渠道,很可能线上没跑通线下先玩崩,水企就此失去了自己的“根”。

渠道,就是“根”。

其实,水企还有一个不能失去“根”的重要理由:密如蛛网的“根”,不仅帮水企运水,还帮水企运茶、饮料等高客单价的产品。

所以,把“根”养壮,特别重要。就算卖水不挣钱,也要好好养一养。

04

渠道之争,“根本”之争

说起“根”,娃哈哈和其他企业有明显的不同。

娃哈哈与渠道商之间的模式,主要为“联销体模式”。农夫山泉、怡宝、百岁山等企业,主要采用“深度分销模式”。

这两种模式的优劣势,都比较明显。

先说联销体模式,渠道商需要向娃哈哈缴纳一笔保证金,视为预付款。娃哈哈则承诺过给渠道商独家区域、稳定价格、利差,以及年底分红。如果渠道商串货、扰乱价格,保证金就会被扣除。

这种模式,优势在于稳定。渠道商对娃哈哈忠诚度很高,而且门店陈列、促销等运用活动完全依赖渠道商,娃哈哈整体渠道成本比较低。另外,渠道商的预付款,也让娃哈哈获得稳定的现金流。这个模式,很天才。

不过,劣势也很明显。由于层级长、反应慢,该模式不利于新品推广。终端门店日常运营完全依赖渠道商,导致娃哈哈对终端掌控力差,难以数字化。数字化程度不高,就难以覆盖大型连锁卖场、便利店、自动售货柜等对周转率要求高的现代渠道。

核心渠道集中在三四线城市、乡镇市场,难以向上突围,也限制了娃哈哈向“高端水”市场发展。

长期以来,娃哈哈主营的水都是“中低端”纯净水。

再说“深度分销模式”,渠道商主要扮演仓储、配送等角色。百万终端门店具体陈列、促销等活动,由水企庞大的销售体系来执行。

这种模式,水企能精准掌握产品订单、库存数据,利于数字化运营,周转率更高。轻松拿捏大型连锁卖场、便利店、自动售货柜等现代渠道。

相对而言,深度分销模式更容易覆盖一二线城市,这也就导致农夫山泉、百岁山、怡宝等企业更具备卖“高端水”的底气。

该模式的缺点是,庞大销售团队人员成本较高,管理难度大,容易执行跑偏、滋生贪腐。从一线城市到乡镇,越往下走,执行效率越低、成本越高。更关键的是,渠道商沦为“跑腿的”,对企业忠诚度不高。

近些年,两种模式的玩家,都在互相学习。这也是双方敢向彼此腹地发起进攻的重要底气。

这也算是华润怡宝莫名“躺枪”的重要原因。

05

水,只是水

事实上,只要符合国家标准的瓶装水,不论是纯净水,还是矿泉水,不论从大自然中搬运过来的,还是水中的贵族,都只是水而已。

水的主要作用,在于补充人体所需的水分。真要补充营养和矿物质,还得靠吃饭、喝汤。

但是,瓶装水依然具有不可否认的市场价值。

因为,瓶装水满足的是,不只是人的饮水需求,更是满足了人在随机时间、随机地点的安全饮水的需求。

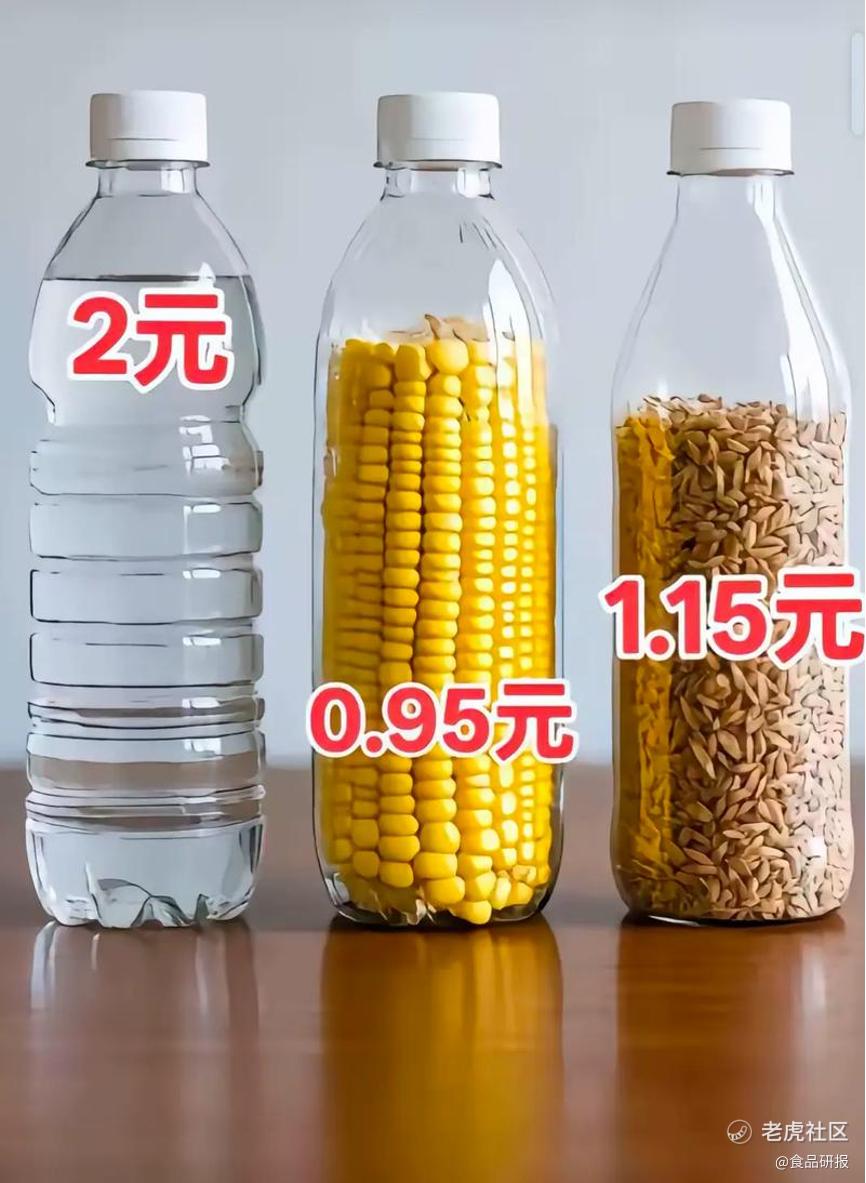

如果让人能在随机时间、随机地点买到一瓶小麦、玉米,花出去的钱,一定会高过一瓶水。

所以,水的零售价,不能拿其他商品进行比较。

瓶装水价格战,真正考验的也不是水和瓶子的价格,而是考验各个水企背后渠道的承压能力,以及水企对渠道“额外”的价值预期。

拿农夫山泉来说。

2024年,农夫山泉茶类产品首次超过水类产品(159.52亿),贡献了整体收入的近4成,成为集团业务新的扛把子。理论上说,为了扩大渠道,多卖高客单价的茶,农夫山泉的瓶装水,还有很大的降价空间。

巧合地是,娃哈哈的水在总营收中占比也并不高。2024年,娃哈哈集团总营收突破700亿大关,据估计,瓶装水营收可能超百亿。理论上说,为了扩大渠道,多卖高客单价的AD钙奶、营养快线、八宝粥等产品,娃哈哈的瓶装水,也有很大的降价空间。

不巧的是,华润怡宝的水,在华润饮料总营收中占比高达90%左右。水,就是华润怡宝的大动脉。理论上说,留给怡宝的降价空间,并不多。

虽然怡宝很依赖瓶装水,但是,怡宝也并没有看起来那么脆弱。

怡宝之所以能成为瓶装水第二,离不开全国top10的超市华润万家提供的天然货架和流量支持,也离不开华润地产在写字楼、酒店等高端渠道给怡宝的特殊照顾。

怡宝,姓华润。所以,华润怡宝的渠道,远比想象中更加牢固。作为瓶装水第二、纯净水第一的华润怡宝,江湖地位并没有那么容易被撼动。

眼下的价格战,或许真的只是钟首富一时的“意气用事”,1元水,或许只是钟首富向市场发的一阵脾气。

等发完脾气,市场或许又会重归冷静。毕竟,2元水,比1元水挣得更多。谁会跟钱过不去。

END

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。