重新审视投资组合风险:颠覆时代下的新思考

如果投资组合中“最安全”的资产反而是风险最高的呢?

ARK认为标准差和贝塔系数等传统风险指标,已无法反映当今投资者面临的真正威胁——即技术过时、固步自封以及难以适应技术变革。

在这篇文章中,副投资组合经理Dan White挑战了传统的风险框架,并提出了更具挑战性的问题:

福特真的比特斯拉更安全吗?

英特尔的风险真的比英伟达更低吗?

传统银行能否在去中心化金融的冲击下生存下来?

如果你只是根据已经发生的事情来衡量风险,你可能会错过价值正在被创造和破坏的地方。

接下来就看下文章的全文:

若询问大多数投资者如何定义风险,他们会指出一个数字——标准差,这一基于历史数据的统计指标衡量的是股票价格在指定时期内相对于其均值的波动幅度。在我们看来,这一数字忽视了风险故事中一个关键要素:持有可能正变得无关紧要的企业的股票。

事实上,资产配置者应警惕将波动性与风险混为一谈,不仅因为在重大颠覆时期波动性会上升,还因为标准差是基于较短时间段计算的,这可能与长期财富积累的目标不相容。换言之,过去价格稳定的确定性并不能保证安全,而我们认为,与颠覆相关的波动性并不等同于脆弱性。

事实上,一定程度上,股票价格的波动可能反映出颠覆性潜力,因为市场正在试图预测一家公司的未来价值。不过,市场已日益聚焦于短期。因此,标准差(作为一个回顾性统计指标)无法捕捉到决定一家公司能否挺过下一波创新浪潮的长期生存威胁。价格平稳下跌的资产可能具有风险,尽管其标准差较低。以福特与特斯拉为例:前者在统计上看似“更安全”(至少从回顾角度而言),但它在未来商业周期中是否可能被颠覆?读者清楚ARK的立场!

在当前环境下,我们认为真正的风险并非体现在价格图表中,而是体现在公司的商业模式中。从这个角度来看,那些标准差使其在纸面上看起来“稳定”的公司可能在结构上脆弱:它们依赖于过时的系统、落后的分销技术或不再相关的监管壁垒。与此同时,那些账面上显示正在构建未来的公司,往往因在创新、人才和长期规模上进行激进投资而表现出短期波动性。因此,当我们评估风险时,会关注技术过时、战略惯性以及未能适应消费者行为变化等因素。在此背景下,我们眼中“风险最高”的公司,往往是传统投资者眼中看起来最“稳定”的那些。真正的危险不在于短期波动,而在于长期相关性丧失。

对于投资者而言,我们认为结论应不言自明:世界正处于技术革命的边缘,传统风险框架已不足以应对。依赖标准差或贝塔系数等指标,许多投资组合会低配明日的创新者,高配昨日的旧闻。换言之,许多投资组合因依赖基准的舒适区,无意中做空了创新。那些认为通过将客户投资组合向“低波动性”板块倾斜就能降低风险的“稳妥型”资产配置者,实际上可能正在将客户的资本配置到过时领域。

在我们看来,过去几十年资产向基准跟踪策略的集中,通过过度依赖大型股持仓的所谓稳定性,营造了一种虚假的安全感。当商业模式正在实时重构,或风险衡量时间框架忽视未来价值的创造与消亡时,历史稳定性真的能提供实质性保护吗?

要在颠覆性时代构建持久的投资组合,我们希望投资者明白,他们可以接触到拥有新游戏规则的公司,这些规则融入了创新动态、网络效应、数据规模和适应性。投资此类公司意味着要超越短期价格行为,深入探讨未来价值将在哪里创造、在哪里被破坏。这意味着通过中长期视角评估投资机会,以确定最具吸引力的标的。

这就是ARK管理投资策略的方式。我们的投资组合旨在接触正在重塑未来的颠覆性技术和平台。因为在技术转型期间,管理风险始于提出正确的问题:哪些公司将引领潮流,哪些公司将被淘汰?

标准差误导投资者而结构性风险加剧的案例

统计风险与实际商业风险之间的脱节在各行业和历史中均有体现:

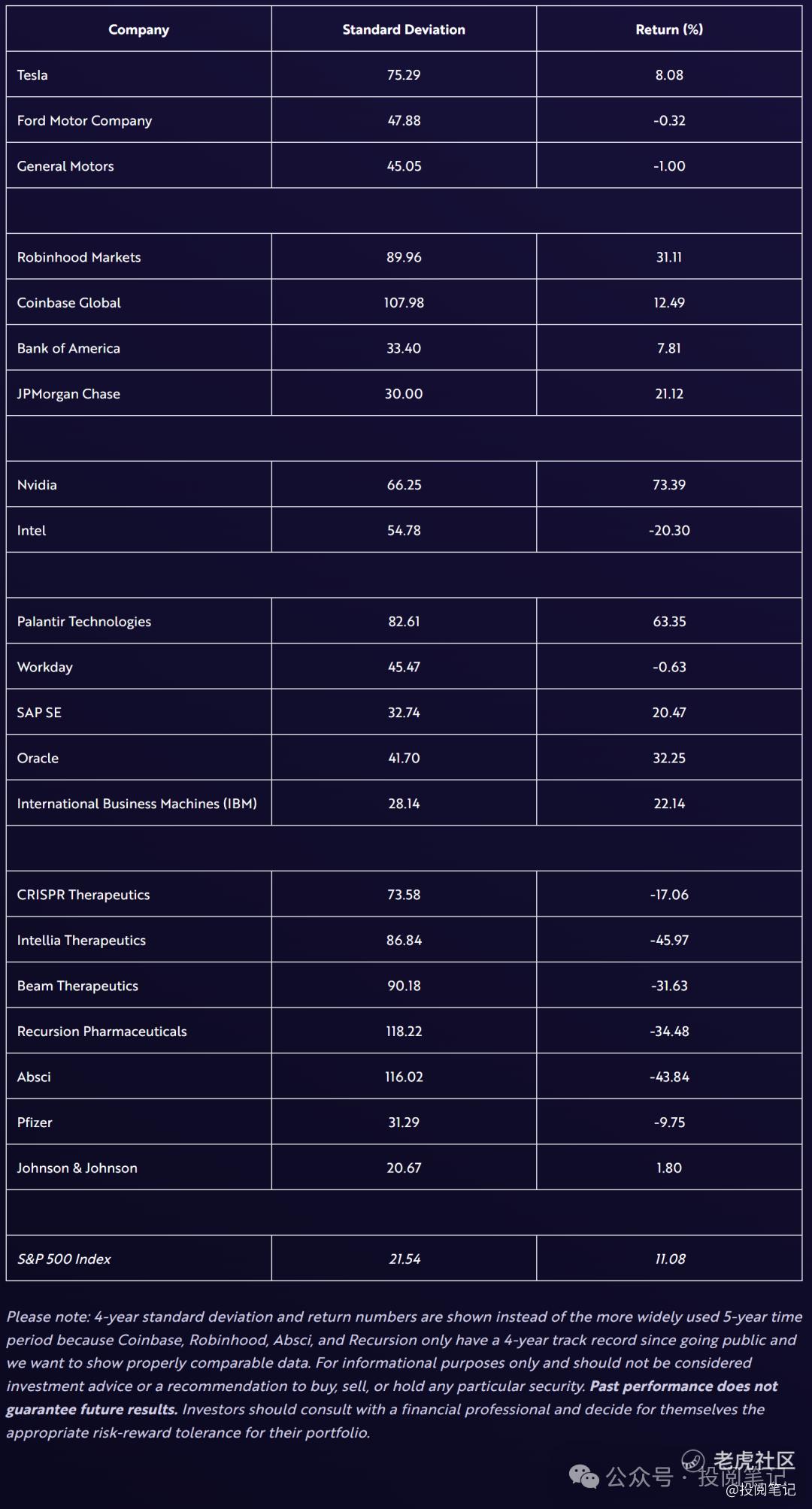

Netflix与Blockbuster:1990年代末,里德·哈斯廷斯(Reed Hastings)明确表示,Netflix 的长期目标是成为流媒体平台,但当时的带宽条件还无法支持这一愿景。与此同时,Blockbuster拥有所有优势:市场主导地位、品牌认知度和现金流。Netflix于2002年上市,悄然扩大其订阅用户基数并构建技术架构,而Blockbuster则安于现状,对一家市值仅为其1/20的公司所蕴含的颠覆性潜力置若罔闻。标准差从未真正揭示风险。Blockbuster看似稳定,直到崩溃。Netflix看似波动,但其实在构建未来。

传统汽车制造商与特斯拉:特斯拉的电动汽车正稳步蚕食传统汽车制造商的市场份额。福特和通用等传统原始设备制造商(OEM)正面临经典的创新者困境:扩大电动汽车生产需要巨额投资,但此举将压缩利润率并引发股东不满。因此,大多数传统企业谨慎行事,以牺牲长期相关性为代价保护短期利润。与此同时,特斯拉已进行大规模投资,不仅在制造领域,还在自动驾驶技术和robotaxi网络的基础设施建设上。标准差可能表明福特是“更安全的”股票,但真正的风险在于低估特斯拉的结构性颠覆。

传统银行与金融科技及去中心化金融(DeFi):传统银行仍受益于监管保护、广泛的分销网络和消费者粘性。但这种表面上的稳定掩盖了正在进行的根本性转变。像Robinhood和Coinbase这样的平台让投资比以往任何时候都更容易,而基于以太坊和Solana等智能合约平台的去中心化金融应用正在重建核心金融服务,无需中间商。通过去除中间环节,这些系统将节省的成本直接传递给消费者;并提供更低的准入门槛、更低的费用、更快的结算速度以及24/7全天候访问——所有这些都扩大了总潜在市场(TAM)。结果就是,你口袋里就有一家功能齐全的银行分支机构。对于传统机构而言,这正形成一个日益增长的风险:数千家实体网点正沦为闲置资产。银行看似波动性较低,但其基础设施正迅速老化。

英特尔与英伟达:英特尔曾是半导体领域的绝对领导者,定义了计算性能与规模的行业标准。相比之下,英伟达常被视为高风险企业,尤其在2017-2018年及2021-2022年的加密货币泡沫与崩盘周期中,其股价曾出现剧烈波动。然而,在波动之下,英伟达悄然构建了科技领域最具战略意义的业务之一,如今正驱动着人工智能(AI)模型、数据中心及高性能计算基础设施。英特尔的股价虽看似更稳定,但该公司在架构、制造工艺及创新速度方面已落后于时代。标准差指标再次未能捕捉到全局。

传统软件与AI原生工具:企业软件巨头,如提供企业资源规划和分析服务的厂商,长期以来受益于稳定的客户群和可预测的收入。如今,新一代公司正围绕AI原生平台重构工作流程。以Palantir为例。该公司高管近期透露,其人工智能平台将某保险客户的承保时间从两周缩短至仅三小时,这是人工智能推动生产力飞跃的众多案例之一。纸面上,传统软件供应商可能看似更安全。但根据我们的研究,其无法大规模内化人工智能的能力,远比短期股价波动构成更大风险。

传统制药业与人工智能原生多组学平台:数十年来,大型制药公司一直依赖缓慢的试错式研发(R&D)推动药物开发,往往通过外包创新或事后收购来获取技术。其研发管线依赖于需要数年时间和数十亿美元才能推向市场的渐进式突破和重磅药物。相比之下,新一代人工智能原生多组学平台公司正在重新定义疾病的检测、治疗甚至治愈方式。这些公司通过整合多组学、自动化和人工智能,加速发现、降低成本并实现大规模个性化医疗。尽管传统制药公司在纸面上可能看起来“防御性强”,但真正的风险在于错失向数据驱动、平台化生物学转型的趋势。在迈向治愈性疗法和更快创新周期的世界中,传统药物开发正日益显得像一个被遗弃的过时模式。

标准差与回报的比较示例(2021-2025)

年化标准差与回报(2021年7月30日 – 2025年7月31日)

免责声明:本号对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性不作任何保证或承诺,且不构成任何投资建议,对于使用该信息而引发或可能引发的损失将由投资者自行承担。投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。同时,我们尊重原创。文字图表等素材,版权属于原作者或其代理人。若涉及版权问题,敬请联系我们,立即做删除处理。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 奔跑吧美股·2025-08-21很有启发!👍1举报

- 响亮的厂·2025-08-22这篇文章不错,转发给大家看看点赞举报