佳鑫国际资源,又是个10%回拨的票!哈萨克斯坦的钨矿公司——(03858.HK)2025年08月新股分析

保荐人:中国国际金融香港证券有限公司

招股价格:10.92港元一口价

集资额:11.99亿港元

总市值:47.96亿港元

每手股数 400股

入场费 4412.06港元

招股日期 2025年08月20日—2025年08月25日

暗盘时间:2025年08月27日

上市日期 2025年08月28日(星期四)

招股总数 10980.88万股

国际配售 9882.76万股,约占 90.00%

公开发售 1098.12万股,约占10.00%

计息天数:1天

稳价人 中金

发行比例 25.00%

市盈率 -30.63

公司简介:

佳鑫国际资源是一家位于哈萨克斯坦的钨矿公司,主要专注于开发巴库塔钨矿项目。根据弗若斯特沙利文数据,截至2024年12月31日,巴库塔为“全球三氧化钨(WO₃)矿产资源量最大规模的露天钨矿”,若含地下资源在内,则属“全球WO₃矿产资源量第四大钨矿”,并拥有“全球单一钨矿中最大的设计产能”。于往绩记录期,公司主要专注于为巴库塔钨矿项目的商业生产作准备。巴库塔钨矿项目于2025年4月开始一期商业生产,2025年的目标年度采矿及矿物加工能力为330万吨钨矿石。

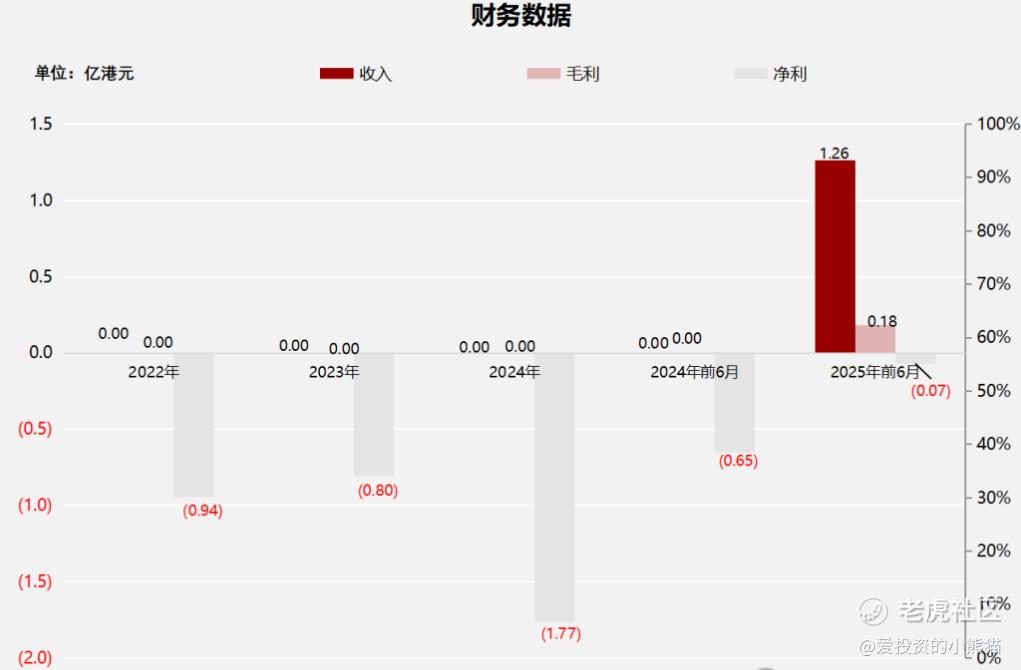

截至2024年12月31日止三个年度2022、2023、2024及2024、2025年前6月:

佳鑫国际前三年公司钨矿项目处于开发阶段,暂无任何收入,2025年前6月产生收入1.26亿港元,毛利0.18亿港元;

净利润分别约为港元-0.94亿元、-0.80亿元、-1.77亿元、-0.65亿元及-0.07亿元,年复合增长率为36.71%;

来源:LiveReport大数据

截至2025年6月30日,公司经营活动现金流净额为0.16亿,账上现金0.33亿港元,存货0.95亿港元,应收0.47亿港元。

这票基本面啥的都不重要,重要的是执行了机制b的回拨10%,机制B则是引入新选项,要求发行人先选定公开认购部分的比例,该比例下限为发售股份的 10%,且无回拨机制。

在银诺医药的案例中,由于公开配售部分仅有10%,但市场热情高涨,公开配售部分超购约5300倍,因此无论是甲组还是乙组,散户投资者都需要抽签。初始股份分配通常为公开发售(散户)占10%+国际配售(机构)占90%!

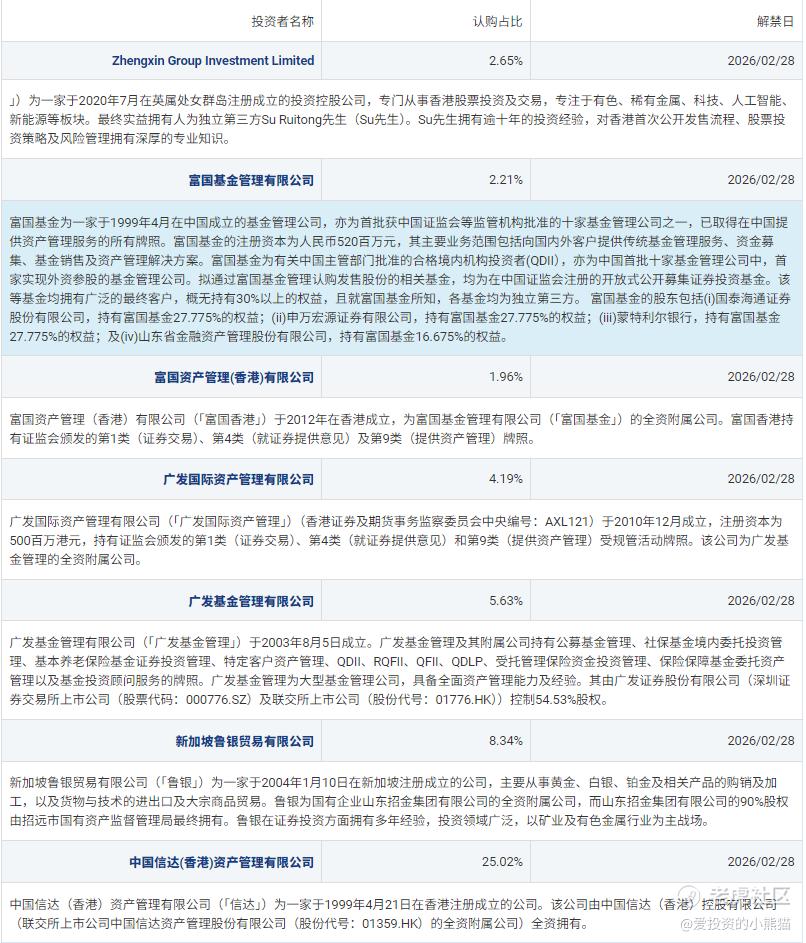

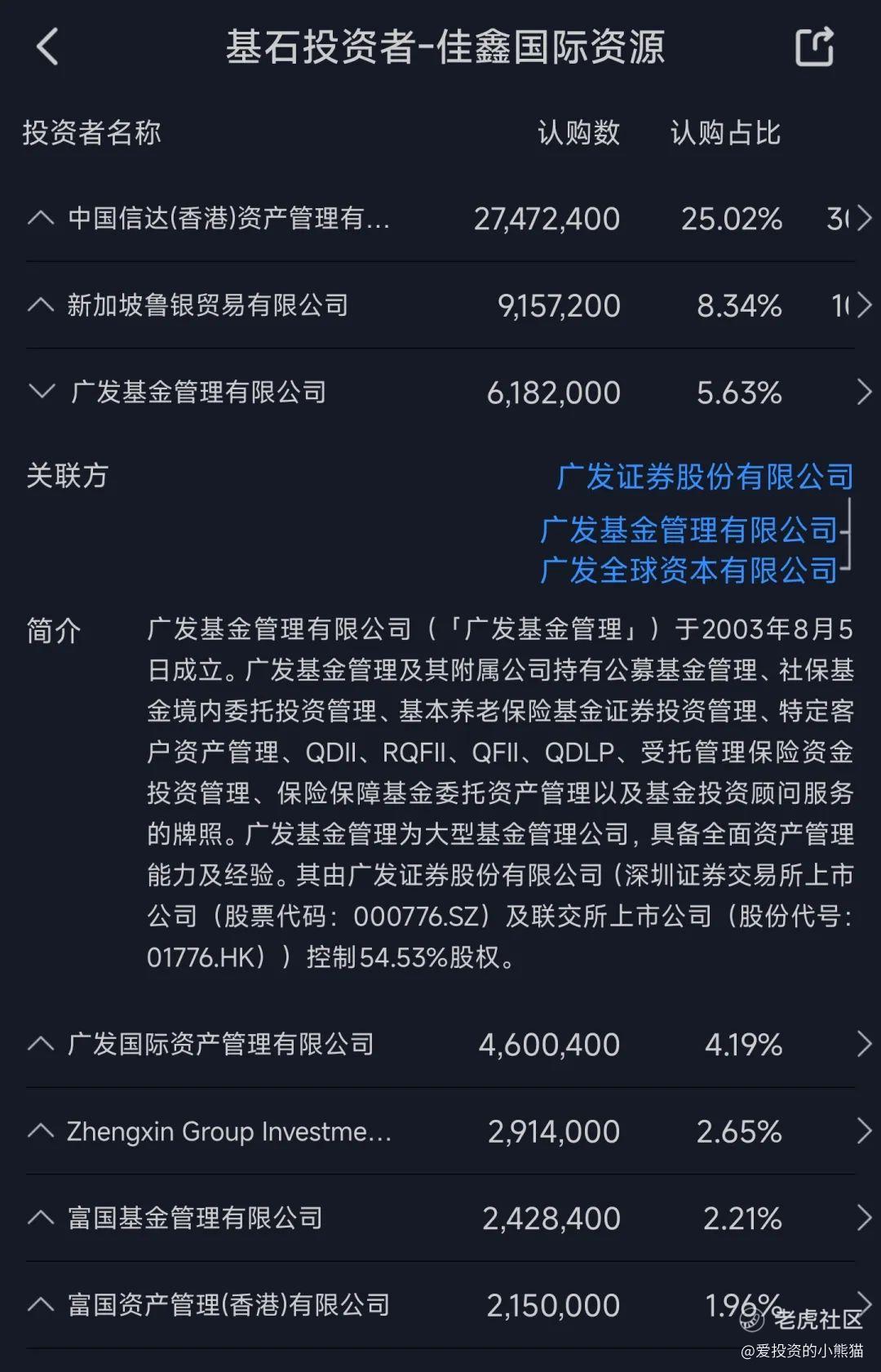

二、基石投资者

基石投资者有7家,认购占比50.00%。

共有8家承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购24倍,反正现在没有回拨机制了

中签率分析

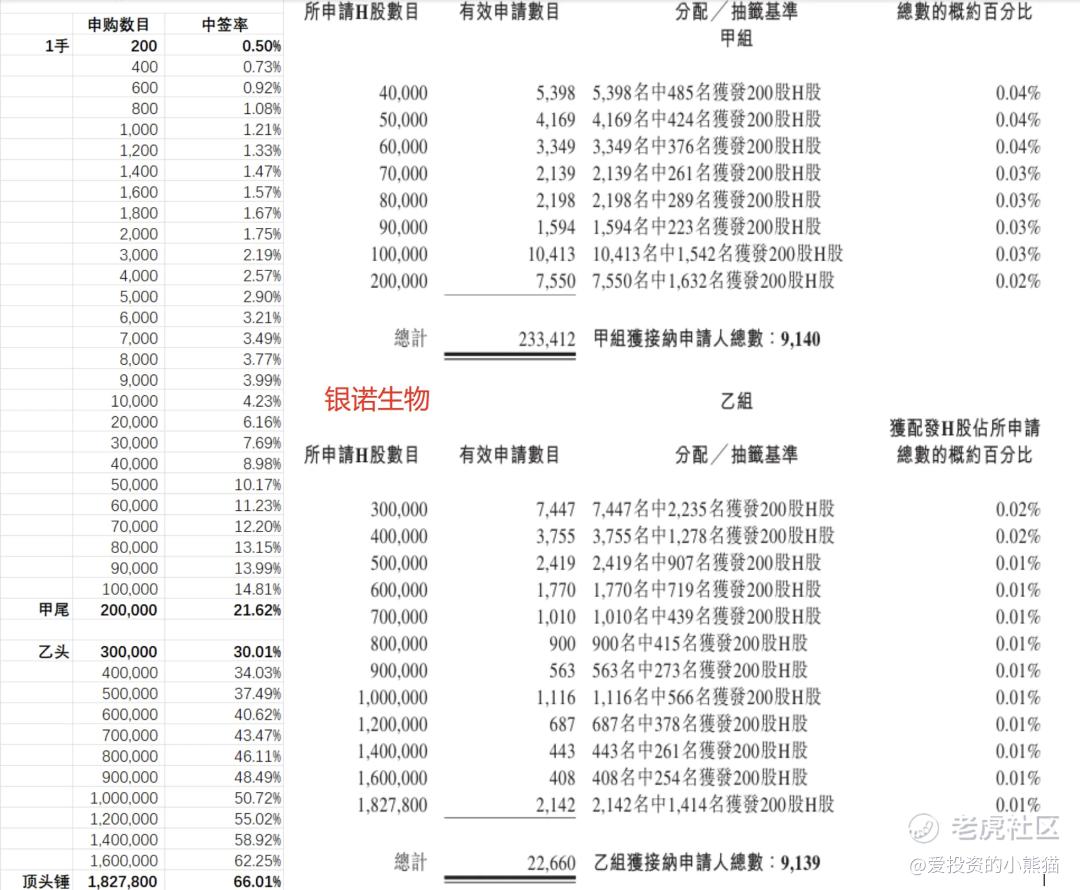

关于一手中签率方面,无论孖展多少倍,佳鑫本次公开发售仅占10%,无回拨空间,按照20万人来参与预估一下,一手中签率4%,应该是比银诺和中慧中签率高一倍。

如果不偏一手的话,可能甲尾和乙组万3-万4的中签率。

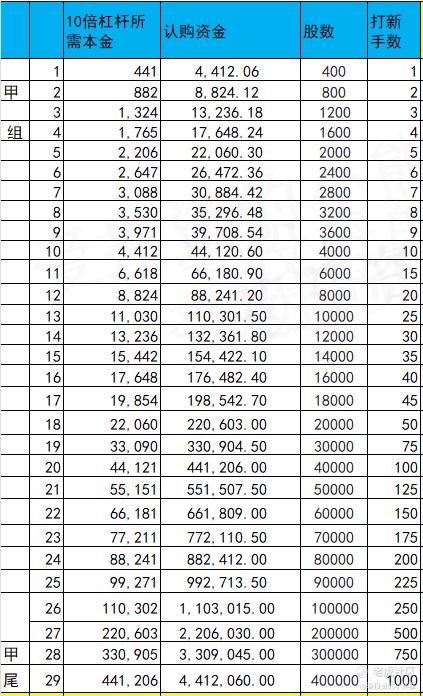

甲组的各档融资所需要的本金还有融资金额对应如下表:

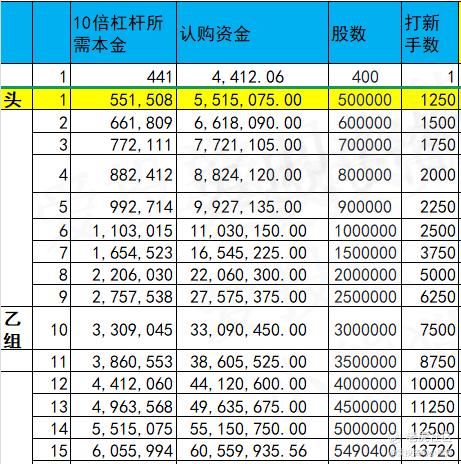

乙头需要认购资金552万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价10.92港元计算,公开的上市所有开支总额约为1.08亿港元,募资额约11.99亿港元,占比约9.02%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

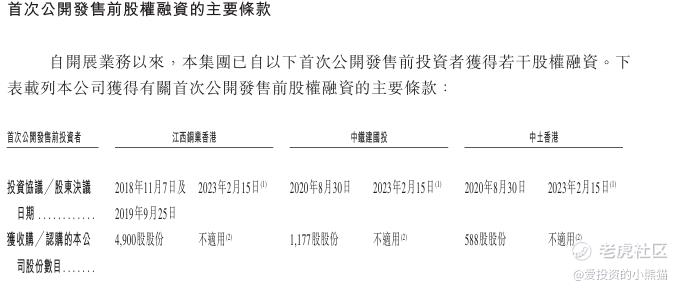

佳鑫国际在2021年至2023年期间完成三轮Pre-IPO融资,累计融资规模达8.08亿元人民币,投后估值于2023年5月达到16.45亿元人民币。具体融资结构如下:

1. 2021年8月:引入金华简竹等机构,融资1.46亿元,对应估值约12.5亿元(假设融资后估值为16.45亿元,则本轮稀释约11.3%) 。

2. 2021年8月:普华众心、浙江创投等机构增资2.11亿元,估值进一步提升至约14.3亿元(稀释约14.7%) 。

3. 2022年3月:杭州崚宇投资3000万元,估值约16.45亿元(稀释约1.8%) 。

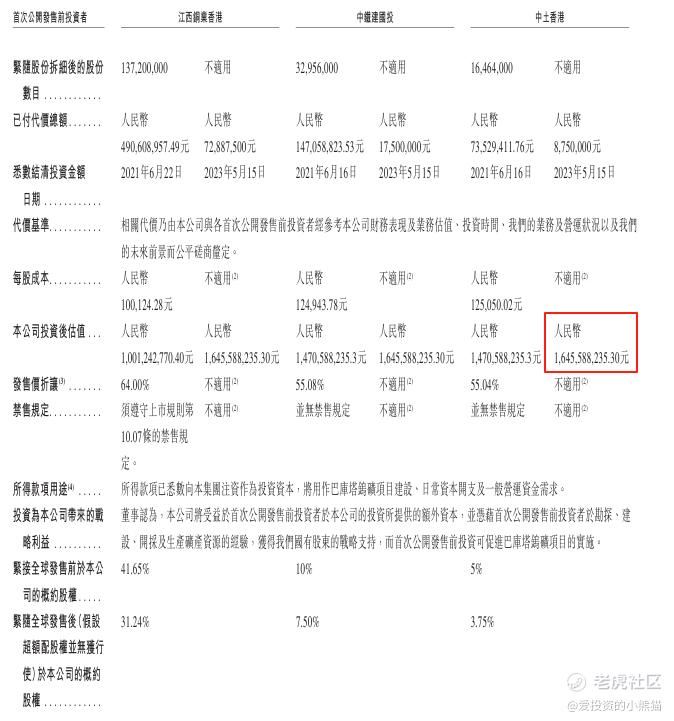

从融资成本看,三轮融资合计稀释约27.8%(8.08亿/16.45亿),主要投资者包括江西铜业香港、中铁建国投、中土香港等国资背景机构 。需注意的是,融资过程中可能存在对赌协议或优先股条款(如赎回权、股息率),但招股书未明确披露。此外,公司2022-2024年累计亏损3.52亿港元,依赖银行借款(短期债务压力大),募资45%用于偿债 ,显示融资成本中隐含较高的财务风险。

本次IPO引入中国信达、鲁银贸易(山东招金集团)、广发基金等基石投资者,合计认购7638万美元(约50%发售股份),锁定半年,这些不少都是公募的基金来做基石,现在这种票连公募都来帮帮场子了,广发基金富国基金都是公募基金的啊。

公司上市前的股东结构以江西铜业(持股41.65%)、恒兆国际(持股43.35%)及中国铁建(持股15%)为主 。其中,江西铜业于2018年以约5.6亿元收购股权,中国铁建于2021年斥资2.4亿元入股,是显示国企对稀缺资源项目的战略布局 。股票股东有国企,算是个国企股。

佳鑫募资额:11.99亿港元,总市值:47.96亿港元,港股通门槛90亿,这要入通得去翻倍,并且持续维持好几个月一直到明年1月份。这一波普涨拉高了港股通纳入的门槛。

这票大概率公配也是两三千倍了,主要考虑的不是打不打的问题,是能不能中签的问题。现在新制度下都按照回拨10%发行,搞得散户根本就没货。中慧公配4000倍,银诺5300倍,双登不少于3000倍,这次这个佳鑫能有3000倍吗?

现在的新股但凡发个10%,公配都是被爆抢,哪里还需要看什么基本面?看完都是一手抽签,但不妨也可能日后会有这种套路来收割这10%的散户,不过应该也不至于来这么快,目前这种回拨10%的票都不用分析,都值得期待的!就跟北交所打新一样,有一些北交所首日破发是下跌的,但即便是破发也不妨打新中签还是连一手都难中,逻辑就是这样:向上有几倍的空间,向下撑死了就-30~-50%,反正都是一手,那还是值得去赌的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看