Guzman Y Gomez强劲的业绩后股价依然暴跌,是否出现“黄金买点”?

今日澳股开盘前,澳洲明星墨西哥快餐连锁店品牌Guzman Y Gomez $Guzman y Gomez Ltd(GYG.AU)$ 发布了最新的2025财年年报,公司整体业绩看似强劲,但随即股价暴跌逾20%。作为近几年在澳洲市场发展最好的快餐品牌之一,其在去年6月IPO后一直备受关注,股价也一路从IPO的22澳元翻倍至45澳元以上。本次下跌后,公司股价再次回到了22澳元左右的IPO价格水平。强劲的业绩背后,公司股价为何暴跌?当前价格又是否出现了“黄金买点”?

Guzman Y Gomez 简介

Guzman Y Gomez(GYG)是一家澳大利亚的连锁快餐厅品牌,主打健康、定制化的墨西哥风格的食物;主要在澳大利亚市场运营,小部分海外市场业务集中在新加坡、日本和美国市场。公司品牌下全球范围内拥有超过250家门店,其中澳大利亚拥有224家门店,门店包括直营和代理授权(加盟)两类,门店类型分为Strip(商业区的小门店) 和 Drive-Thru两种形式。公司目前仍处于门店快速扩张阶段。

GYG财年表现

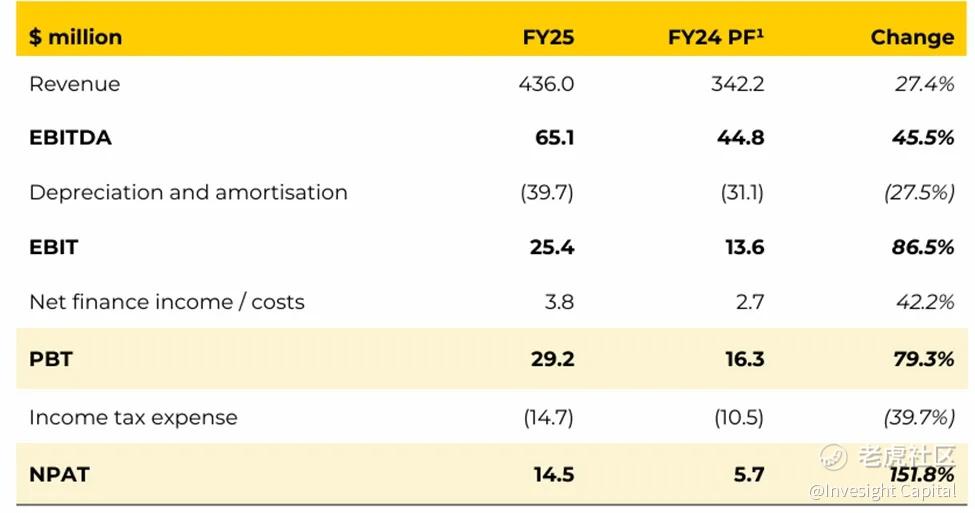

GYG在2025财年旗下门店总销售额同比增长23%,其中澳洲市场同比增长22.4%,新加坡市场同比增长39.6%,同店销售额同比增长9.6%;全球净新增了36家门店,包括澳洲市场的30家门店。

公司收入同比增长27.4%,澳大利亚部门(包括新加坡和日本)自营门店收入同比增长29%,代理授权费用收入同比增长29.5%,公司为加盟商带来了平均50%的投资回报率;美国业务收入同比下滑了15%。

盈利方面,公司调整后EBITDA同比增长35.1%,其中澳大利亚部门调整后EBITDA同比增长44.7%,但美国部门亏损1320万澳元,亏损较上年扩大了一倍。公司调整后税前利润同比增长43%。

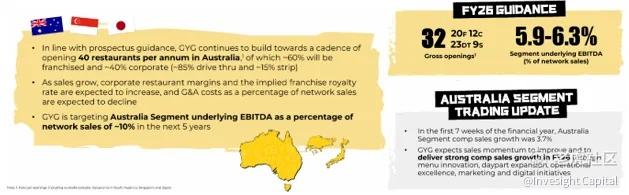

公司对未来的扩张规划维持不变,预计未来5年内,澳大利亚部门维持每年新增40家门店左右的节奏,其中包括60%的特许授权门店和40%的直营门店,85%的Drive Thru门店和15%的Strip门店。随着预计直营餐厅的利润率和加盟费用的增长,运营费用占比将下降,5年内,公司EBITDA利润率(占比品牌总销售额)的目标为10%。公司预计26财年澳洲部门开设32家新门店,调整后EBITDA利润率达到5.9%-6.3%。但截至目前26财年前7周的同店销售额增长为3.7%,但后续增速会有所提升。

股价为何暴跌?

强劲增长的财报似乎并没有获得投资者的认可,公司股价暴跌20%以上。暴跌的主要原因是其强劲的业绩和指引仍未达预期,主要反映在以下方面:

-

公司新财年前7周的同店增速仅有3.7%,虽然公司表示后续会有所改善,但远低于过去几年至少8%以上的水平,这不免引发投资者对于其有机增长能力开始降低的担忧。

-

美国市场业务对公司的拖累进一步增强,亏损扩大的一倍以上,远超市场预期,也拖累了公司整体盈利,虽然公司仍看好美国市场的发展,预计能复制澳洲市场的成功,新财年的前7周同店销售额也明显提升至6.6%,但投资者似乎对美国市场的前景仍持悲观态度。

-

公司门店扩张节奏也没有达到中长期目标水平,澳洲部门新增30家门店,预计26财年增加32家门店,没有反映出加速扩张的迹象,也没有达到公司每年新增40家左右的预期,导致公司业绩增速没有达到预期水平。

-

公司对于26财年澳洲部门EBITDA利润率的目标也显然没有达到预期,仅从25财年5.7%提升至5.9%-6.3%,盈利能力的提升出现明显放缓的趋势,这也导致公司投资者对于公司5年达到利润率达到10%的目标存在巨大的质疑。

暴跌后的机遇与挑战

公司股价暴跌后,回到了去年IPO的价格,价格看似极具吸引力,但财报的内容也为公司的前景带来了较大的不确定性。这可能为投资者带来了难得的投资机会,但也可能只是其投资逻辑转变的开始。

从公司目前的情况来看,管理层对长期的增长和盈利预期依然非常强劲,基于这一预期来做出判断,公司股价明显出现了大幅低估。但从目前的情况来看,公司扩张进度不达预期,新财年的同店增速明显下降,释放了有机增速可能进一步大幅放缓的信号,对于新财年盈利能力的提升也有明显弱化迹象,此外,美国市场的发展不仅没有明显回暖的迹象,反而可能长期拖累公司。管理层的长期目标按照当前局势来看可能较难兑现,投资者对于管理层可能已经出现了较大的质疑。若管理层当前增长战略目标遇到更大挑战,随着扩展空间被持续压缩,有机增速持续减弱,开始逐渐沦为不具备高增长属性的公司,其投资逻辑将完全改变,将可能引发更高级别的恐慌。

博观观点

股价回到IPO水平,可能释放出了“黄金买点”,但最新财报也导致投资者对GYG未来的有机增长和盈利能力的持续高增长逻辑已经产生动摇。对于坚持看好品牌和依然信任管理层的投资者而言,这或许是难得的低估机会;但这背后明显出现了更强的不确定性,若扩张与盈利持续无法兑现,GYG的逻辑可能遭遇反转。高速扩张的明星快餐连锁,如今站在了能否兑现高增长逻辑,重拾投资者信心的关键十字路口。

公司简介

Invesight Capital 是一家专注于现代价值投资的专业资产管理公司,致力于通过深度研究与理性决策,为客户实现长期稳健的资本增值。

公司名称 "Invesight" 由 “Investing” 与 “Insight” 融合而成,寓意“投资需洞见”,体现我们始终坚持的核心理念:只有在理解市场周期的基础上,结合对企业内在价值的深刻洞察,才能真正把握投资机会、规避风险,实现穿越周期的优异回报。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。