京东(JD)简析及估值

准备开一个专题,对股票进行基本面分析和估值,有兴趣的可以一起讨论~

一、商业模式与竞争优势

1. 商业模式

- 自营电商 + 自建物流双核驱动:以家电 3C(市占率 40%)为基本盘,延伸至全品类;自营 SKU 超 500 万件,物流当日达/次日达覆盖 95% 区县。

- 技术赋能:累计研发投入 1456 亿元(2017-2025),1.4 万个智能体优化供应链(存货周转率 2.75 次,高于行业)。

- 生态扩展:即时零售(京东到家)、健康、金融、云计算多赛道布局,外卖业务日单量突破 1000 万单(2025 年 4 月)。

2. 核心护城河

- 供应链效率:仓储面积 3200 万㎡,单件配送成本 1.2 元(行业平均 1.5 元)。

- 用户心智:中高端客群为主,活跃用户增速连续 6 季度超 20%。

- 协同壁垒:物流、金融、零售业务交叉导流(如外卖嵌入主站提升频次)。

3. 未来增长点

- 即时零售:目标 2025 年 GMV 超 3000 亿元(2023 年 1500 亿元)。

- 全球化:东南亚布局 Ochama,目标海外营收占比 10%。

- 技术输出:京医千询 AI 诊疗覆盖 12 城,云服务收入超 200 亿元(2023 年)。

4. 退市风险无实质风险:AB 股架构下刘强东控制 70.5% 投票权,中概股审计合规无异常。

二、管理层与治理结构

1. 能力与诚信

- CEO 许冉:2023 年上任后推动组织变革,2025 年 Q1 营收 3011 亿(+15.8%)验证战略执行力。

- 技术委员会曹鹏:主导 AI、云计算落地(如智能仓储效率提升 3 倍)。

- 无重大违规:历史无财务造假或监管处罚记录。

2. 股权结构

- 控制权集中:刘强东持股 11.2% 但通过 B 股(每股 20 票)掌控 70.5% 投票权。

- 治理隐患:公司章程要求刘强东出席重大决议,决策高度依赖个人。

3. 价值观践行

- 员工福利:为 12 万外卖骑手缴纳五险一金。

- 用户体验:正品保障 + 快捷退货政策,NPS(净推荐值)行业领先。

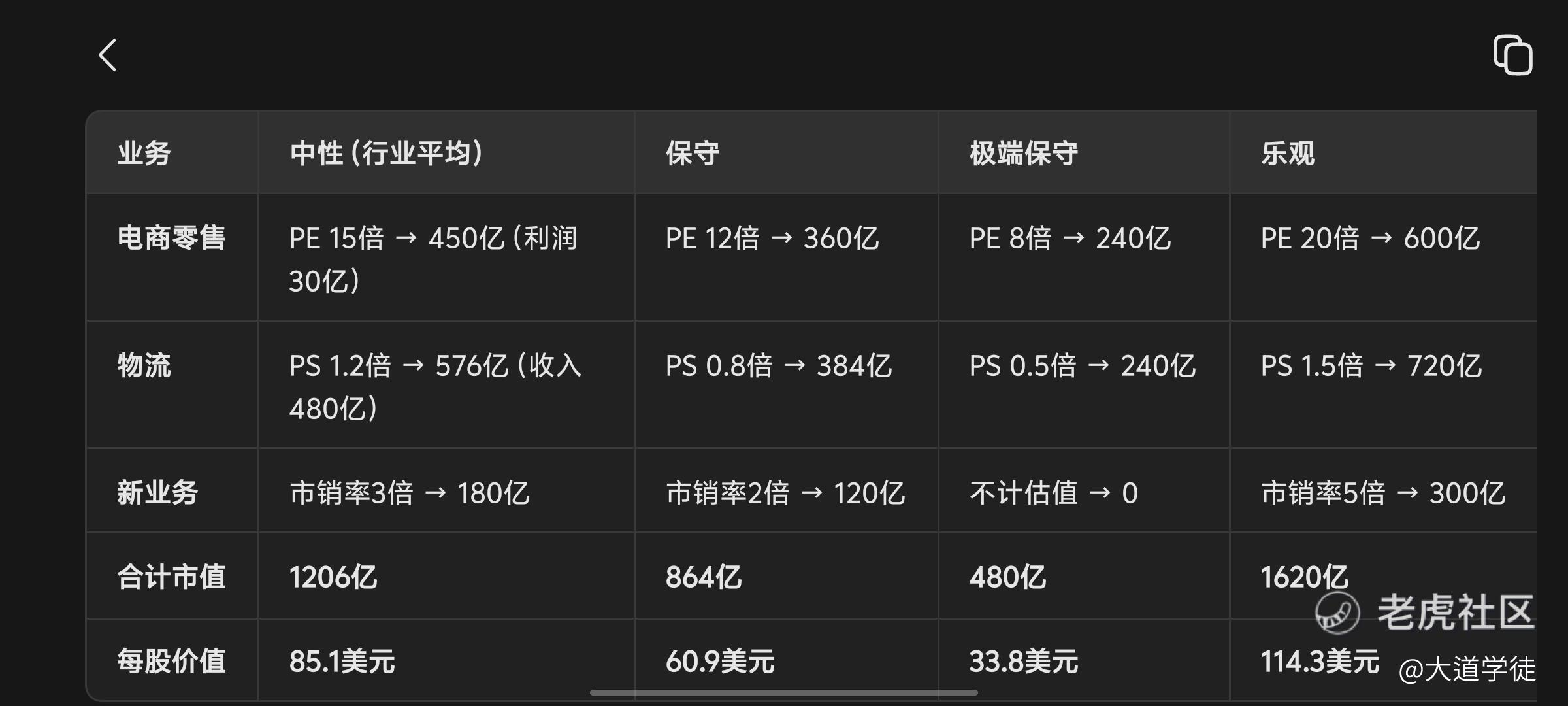

三、分部估值模型(单位:亿美元)

四、操作建议:

- 买入:当前价 31.87 美元(<三折安全价),建议重仓 33%。

- 卖出:短期目标 45 美元(技术前高),长期目标 82-90 美元(中性估值)。

- 风险提示:

1. 外卖业务亏损扩大拖累利润(2025 年预计亏 150 亿);

2. 拼多多低价冲击核心品类市占率。

报告结语:京东处于 “低估 + 转型” 关键期,供应链护城河坚实,即时零售与全球化将驱动价值重估。当前股价深陷安全边际区间,建议价值投资者分批布局,静待新业务盈利拐点。

注意: 以上为个人观点,不作为投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。