经济 - 九月降息几成定局,经济扩张概率加大 - 20250823

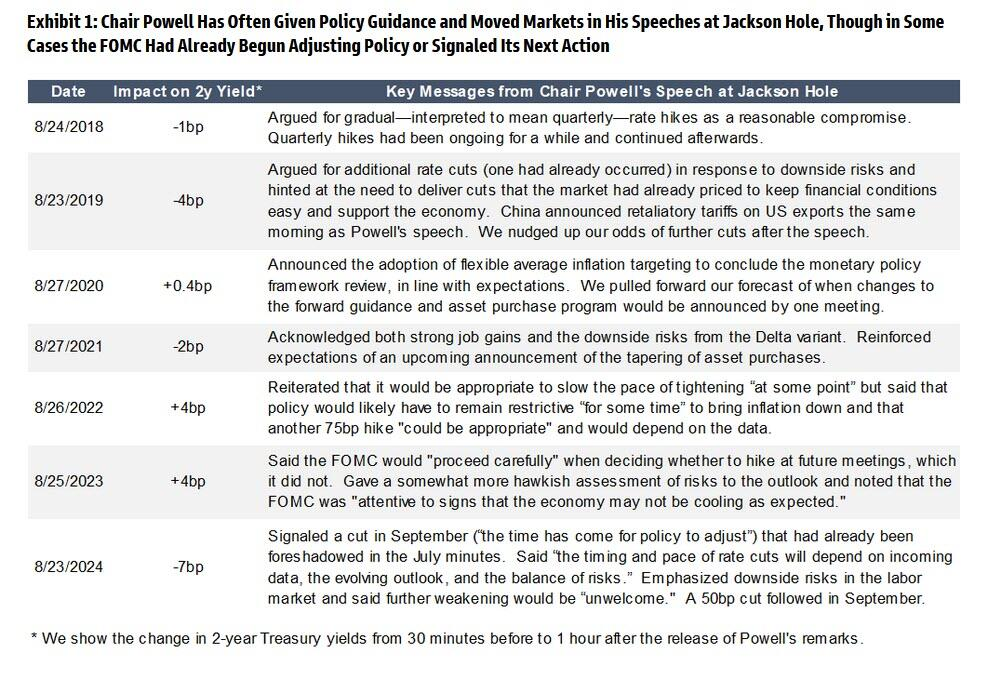

其实这周在经济领域没啥好说的,该说的上周都说过了。回溯一下,之前对Jacksonhole的看法是,经济在走弱,鲍威尔可以选择提前一点降息,摆出一个漂亮的凌空抽射,这样经济衰退的概率降低,经济扩张的概率加大。鲍威尔也可以选择等待一下,让通胀回到目标再降息,这样经济虽然最后还是会扩张,但中间波折的概率增加。

今天我们看到了联储的选择,其实之前写这段话之后,有朋友问过我有没有可能联储data dependent,我当时没有把这个写上去的原因在于有两点

1,因为鲍威尔其实是一个非常注重和市场沟通的人,他基本上在前一次会议会给出下一次会议的看法,而在过去很多次Jacksonhole,他都给出了要么鸽派要么鹰派的看法。换句话说,Powell从没有在Jacksonhole上Data dependent

2,鲍威尔需要九月的失业率数据降息,而负责做这个数据的部门Trump刚换了人,我不知道他会拿到一个什么数据,但我感觉他拿到一个适合降息的数据概率稍稍大一点。

所以我们今天已经看到了结果,那么按照之前说的思路去做就好了。

今年我最大的进步在于,我觉得宏观的分析要尽可能复杂,但结论要尽可能简单,归根到底就是。经济到底是在扩张还是在收缩,或者用更市场一点的话说,经济我是逢低看多还是逢高看空。

那么和之前的基本假设一样,今天的结果加强了这个结论,现在经济是逢低看多的。这不是说经济没有风险,但有风险也是逢低看多。

其实这个文章写到这里就可以结束了,已经不需要更多对于经济的看法了,但我加上一些蛇足,是我的一些思考。它不影响结论,但我觉得大家也许会感兴趣。

一,宏大叙事一些

我其实很讨厌无法落地的宏大叙事,但此时此刻,就像之前说过的,我觉得我看到的故事是这样的

今年4-5月,中美在都没有准备好的时候干了一仗,然后美国发现中国不像是贝森特说的那样,就像是破房子踹一脚就倒了,4月下旬是我看过的,美国投资者最蛋疼的时候,因为如果中国决定继续这个Embargo,那所有逻辑都在这个夏天破裂了。但中国和美国都相信时间在自己这一边,所以这一茬就过了。

然后就是更早之前说过的,总有一天,中国和美国会用自己最舒服的姿势准备这场竞争,美国是减税降息去监管,用传统甚至太传统的重商主义去准备这场竞争。中国则是用过去20年无往不利的产业政策。而且这两个伟大的国家都借鉴了对方的做法,美国也开始自己的产业政策,中国则开始学习对市场价格进行管理。美国国有化自己的重点企业,中国给股市一个保护。

在更大的维度上,我们可能就是在这个战略的筹备期,之前德银有一篇报告说,在大的战略竞争中,在最后的结果之前,往往伴随着大量的盟友交换和利益充足,没有任何一个地缘竞争,在一开始和最后的双方阵营是没变的。这也是我们现在看到的。

最后我们会有一个结果,可能是英国和荷兰那样的硬碰硬,可能是英国和美国那样的一起打一个可怜蛋。可能是美国和苏联那样的一方主动坚持不住。但现在双方都还没有准备好。

二,时间问题

一般来说,从先行指标扩张,到经济好起来,最快也要2-3个季度,所以可能下一次经济扩张的时候,联储的主席已经不是鲍威尔了。我同样觉得有相当的概率,在未来几年,联储调整自己2%的通胀目标。

这个问题我不记得有没有在这个公众号里面写过,但我记得在电话会里说过,我曾经问过很多美国的宏观研究者,也不乏一些很资深的,关于联储到底为什么要选择坚守一个1995年左右干出来的通胀目标,实际利率的研究好说歹说还是持续进行的,通胀目标为什么就一直是这个数字。

我得到的最好的回答是,首先这是新西兰央行发明的,然后在当时联储选择借鉴一下,这就像他们设定了足球场长度是105米,你说为什么是105米,80米是不是可以,130米是不是也可以,当然也可以。但如果今年足球场是80米,明年是130米,那大家其实没法准备比赛。所以固定成105米,虽然在现实生活中,足球场度在90-110米都没问题,以前阿森纳的球场就短一些,伯纳乌就长一点,通胀也不是一直在2%,但有一个这个目标并且不动,大家都简单一点。

但几乎所有人都承认,当你在进行一场战争的时候,你的通胀和没有进行战争是不一样的,当你的国会动不动会有一个战争的账单要付的时候,你的通胀预期是不一样的。

Trump并不喜欢通胀,而且坦率说,如果他不进行那么多的直接投资,就是减税降息去监管,通胀的压力会比民主党时候小一点。但我对通胀的看法依然是没有改变的。当你看到货币+财政宽松的时候,通胀就不会太远,也许3个季度,也许6个季度,取决于供应链的传导和流畅程度,但它会在那里。它也许不像20-21年那样,因为美国一个14%的赤字率而变得那么大,但它还是会在。

三,其他国家的反应

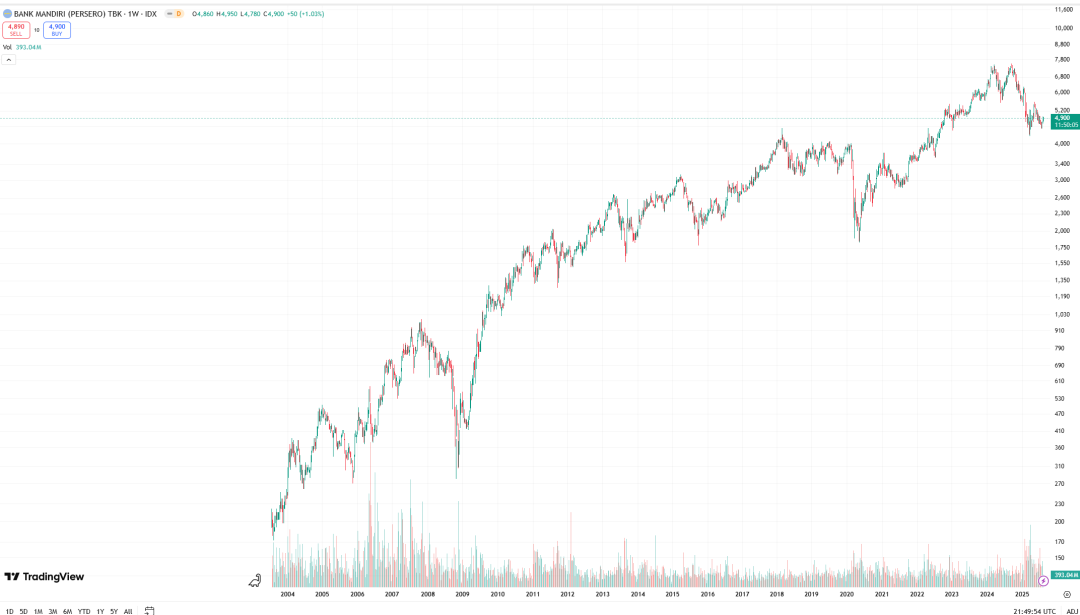

我觉得大部分国家对于一个宽松的联储都是欢迎的,其实这周我还发了一个报告在自己的网站上,等它上线之后大家应该可以看得到,简单来说就是,印尼很多国有银行我觉得在联储降息后是一个好机会。

好机会就是一句话说得清楚的机会

印尼有三个国有银行,他们给你超过6%的股息率,然后自身的贷款增速每年15%左右,然后最近因为担心成本太高而被抛售下跌了很多。

我不是银行的专家,但我觉得如果一个国有银行因为融资成本太高被抛售,那更多就是机会而不是风险。

(印尼有四个大型国有银行,BNI,BRI和上图中的Mandiri,第四个是他们的房地产银行BTN差一点)

见微知著,如果一个国家的大型国有银行都因为利率太高而利润降低,那可想而知,联储的降息对于多少人是一个利润的助推器。

欧洲亦然,我觉得欧洲要做的改革是巨大的,而我不知道他们的政治家能不能团结他们人民去承受这个改革的代价,他们面对的安全压力需要他们增加国防投资,他们面对的产业压力需要他们增加企业投资,而这些投资都需要更低的利率。

而如果美元走低能够让日元不再贬值加剧通胀压力,这同样也是日本愿意看到的,虽然他们对于通胀不会那么友好。

四,黑天鹅

无论是逢低看多经济,还是逢高看空经济,黑天鹅都是存在的,这就是说,不是我们看多经济,就觉得没有黑天鹅,而是觉得即便有黑天鹅,跌了还是看多。现在的黑天鹅有很多可能性,也许九月的失业率数据,换了一个人也非常高呢,俄乌看起来没有停战的意思,这点之前说过了,战争的停战是很难的。

这些事情都是有可能发生的,但回到最开始的结论

经济分析,过程可以非常复杂,但结论无非两个,经济到底是在收缩还是扩张。而我想这两周的文章已经说明了这一点

目前经济在收缩,但货币当局已经开始想让他扩张了。你可以质疑说他能不能做到这一点,但现在不能去质疑他想不想做这一点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。