国际市场高歌猛进,百事为何“搞不定”北美老家?

2025年7月中旬,百事公司发布了一份令市场情绪复杂的第二季度财务报告。从表面上看,其227.3亿美元的净营收超越了华尔街223.2亿美元的预期,核心每股收益也同样超出预估,这似乎是一份值得庆贺的成绩单。

然而,资本市场敏锐地捕捉到了光鲜数字下的巨大阴影,营业利润仅为17.9亿美元,与预估的38.9亿美元相去甚远,几近腰斩。造成这一惊人落差的直接原因,是一笔高达18.6亿美元的无形资产减值支出,这笔巨额费用如同一块投入平静湖面的巨石,瞬间激起了外界对其战略的审视与拷问。

这笔突兀的减值费用,并非一次孤立的会计调整,它更像一个诊断信号,揭示了百事公司内部一种深刻且日益加剧的战略失衡。当我们剥开财报的层层外壳,一幅“冰火两重天”的图景清晰地浮现出来,一边是其国际业务在全球多个市场高歌猛进,成为公司未来增长的希望灯塔;另一边,则是其作为根基与利润核心的北美“老家”,正陷入增长停滞、竞争加剧、利润承压的泥潭。

这家年营收近千亿美元的消费品巨头,为何能在全球开疆拓土,却偏偏在自己最熟悉、最重要的本土市场显得步履维艰,甚至“搞不定”了?

一个百事,两种光景

百事公司的第二季度财报,与其说是一份业绩总结,不如说是一面棱镜,清晰地折射出公司在全球不同市场的迥异处境。

根据财报数据,不计入汇率波动、收购与剥离项目影响的有机收入,在国际市场整体实现了6%的健康增长。

这其中,欧洲市场的表现尤为亮眼,录得了高达7%的有机收入增长,显示出公司在该地区强大的品牌力与市场运营能力。紧随其后的是拉丁美洲食品业务,也贡献了6%的有机收入增长,证明了百事在这些关键新兴市场中的本土化策略和渠道深耕卓有成效。这些海外市场的强劲表现,是支撑百事整体营收超越预期的关键支柱,它们共同描绘了一幅充满活力与机遇的全球扩张图景。

然而,当我们将视线转回北美,画面则瞬间由火热的“全球进击”切换为冰冷的“本土鏖战”。作为公司营收的基本盘,北美市场的两大业务部门,北美饮料业务(PBNA)和北美食品业务(PFNA)均显露出令人担忧的疲态。

财报显示,北美饮料业务的有机收入仅录得1%的微弱增长,而北美食品业务的有机收入更是直接同比下滑了2%。更深层次的问题隐藏在销量数据之中。北美饮料业务的1%收入增长,是在其有机销量大幅下滑2%的背景下,通过提高产品售价实现的。同样,北美食品业务的收入下滑,也伴随着1%的销量萎缩。

这种“量价背离”的现象是一个危险的信号,它清晰地表明,北美市场的增长已经不再由真实的消费需求驱动,而是越来越依赖于一种可能会透支品牌长期价值的提价策略。

北美市场的挣扎并不仅仅体现在增长数据的停滞上,它还直接导致了公司财务报表的严重受损。本季度,百事公司报告的营业利润仅为17.9亿美元,远低于市场预期的38.9亿美元,而归属于公司的净利润更是同比暴跌59%,从去年同期的30.8亿美元降至12.6亿美元。

而引爆营业利润与预期巨大差异的,是一笔高达18.6亿美元的巨额资产减值拨备。这笔非现金支出主要与两大品牌有关,其一是百事在2020年以38.5亿美元收购的能量饮料品牌Rockstar,其二是公司在中国收购的零食品牌“百草味”。其中,仅Rockstar相关的无形资产减值就高达17.8亿美元。

这曾被视为一次雄心勃勃的进攻,意在挑战红牛(Red Bull)和魔爪(Monster)构建的双寡头格局。然而,五年过去,市场给出了残酷的答案。Rockstar的市场份额并未如预期般增长,反而受到了后起之秀Celsius等品牌的进一步挤压。

此次巨额减值,无疑是公司对过去几年部分重要战略投资未能达到预期效果的一次公开承认,也从侧面印证了其在北美能量饮料等新兴赛道上,面临着何等激烈的竞争与挑战。

北美为何成了百事的减速带?

为什么百事会在能量饮料这个高增长赛道上遭遇如此惨败?这仅仅是一次孤立的战术失误,还是说明其在整个北美主场都面临着更深层的结构性难题?

首先,是饱和市场下与一个更强大对手的“零和博弈”。北美是全球食品饮料行业竞争最激烈的修罗场。在这里,百事与可口可乐的百年战争早已进入了存量搏杀阶段,一方的增长几乎必然意味着另一方的损失。

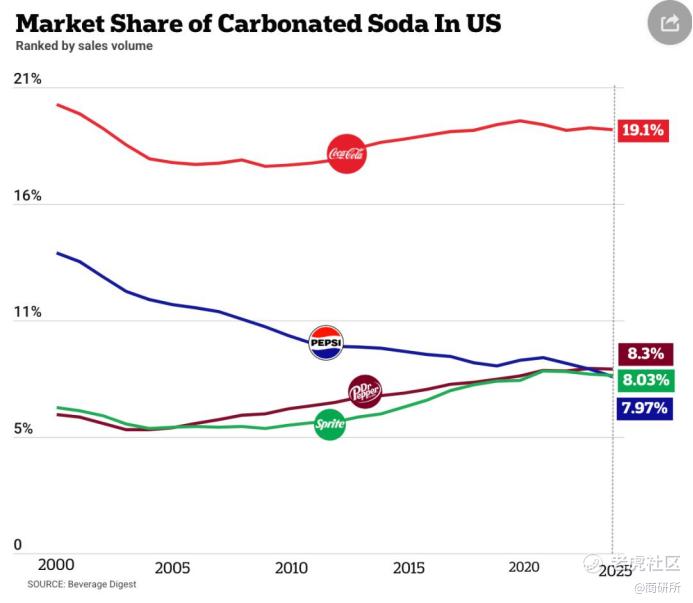

据《饮料文摘》数据显示,2024年雪碧以8.03%的罐装汽水市场份额超越百事可乐(7.97%),跃居第三,而胡椒博士(Dr Pepper)则以8.3%的份额稳坐第二,这意味着百事可乐首次迭出市场前三。

这意味着百事不仅要面对来自可口可乐阵营的压力,还要应对其他品牌的蚕食。

其次,则来自于一场深刻且不可逆转的消费者健康革命。北美的消费者正以前所未有的速度和决心拥抱健康生活方式。他们严格审视食品标签,主动规避高糖分、高盐分、高脂肪的食品。这股浪潮对以传统可乐和薯片为代表的百事核心产品组合,构成了根本性的冲击。

更具颠覆性的是,以Ozempic为代表的GLP-1类减重药物的兴起,正在重塑一部分消费者的饮食结构和偏好,他们对食物的需求转向了高蛋白、高纤维和功能性。百事虽然也在努力转型,大力推广零度可乐、气泡水和健康零食,但其庞大的传统业务“惯性”使其转身极其困难。消费者心中“不健康”的品牌烙印,并非一朝一夕可以抹去。

最后,规模的诅咒与创新的两难。作为一家年营收近千亿美元的巨头,百事的规模既是优势,也是一种束缚。其在北美市场的运营高度依赖于少数几个销售额数十亿美元的超级品牌,如乐事、多力多滋、佳得乐和百事可乐。这导致了一种强大的“路径依赖”,公司的大部分资源和精力,都倾向于投入到维护和改良这些现有的大单品上,而非冒险从零到一孵化一个可能颠覆市场格局的全新品牌。

这种模式在稳定的市场中行之有效,但在消费趋势快速变化的今天,却可能让公司错过下一个增长点。

同时,庞大的组织架构和复杂的供应链体系,也使其在应对市场变化时的反应速度,远不如那些小而美的初创公司灵活。近期财报中提到的剥离低低利润业务,公司将利润微薄的瓶装水业务转为与第三方合作的分销模式,正是一种试图优化结构、摆脱路径依赖的尝试,但对一个庞然大物而言,这种“转身”注定是缓慢而痛苦的。

北美业务能否迎来复苏?

百事公司正像一个重心失调的巨人。其国际业务这条腿矫健有力,支撑着它在全球版图上不断向前迈进;但其北美业务这条腿却显得沉重而疲惫,拖慢了整体的步伐。

面对北美市场的严峻挑战,首席执行官拉蒙·拉瓜尔塔在财报会议上清晰地勾勒出了一套旨在“重启北美”的战略组合拳。

其一,加速成本优化与效率提升。拉瓜尔塔明确表示,将“采取果断行动,改善未来的盈利表现”。核心举措是名为“One North America”的整合计划,该计划的目标是打破公司历史上食品和饮料两大业务部门独立运营的壁垒,对这两个年收入近300亿美元的庞大业务进行深度整合。

通过共享技术平台、数据系统和后台职能,消除运营和管理上的重叠,从而系统性地降低服务成本。管理层预计,下半年的生产力提升所带来的成本节约将比上半年高出70%,这笔巨大的资金将成为支撑前两大支柱,产品创新和价值攻势的“弹药库”。

其二,战略的核心将进一步向高增长、高利润的领域倾斜。在饮料领域,这意味着将资源重点投向百事零糖、功能性补水饮料以及运动营养产品。公司将继续通过产品创新,满足消费者对健康和功能性的核心诉求。

并通过战略性收购快速切入新兴潮流。近期以19.5亿美元收购Poppi,正是这一思路的体现,意在抓住年轻消费者对新型健康饮品的需求。

其三,为直接应对消费者对价格的敏感,百事公司发起了一场全面的价值重塑运动。一方面,扩大Chester's和Santitas等高性价比品牌的铺货范围和分销力度,以满足预算有限的消费群体的需求。

另一方面,公司正在运用复杂的“价格包装组合”策略,推出更多小规格、低总价的单人份和多件装产品,同时调整促销策略,从过去零星的深度折扣转向更具吸引力的“天天低价”,从而为消费者提供更稳定、更可感知的价值。

毫无疑问,复苏是可能的,但过程将是漫长而艰巨的。在竞争激烈的北美市场,每一个参与者都在努力做同样的事情,可口可乐在零糖和健康品类上同样攻势凶猛,而无数灵活的初创公司也在不断蚕食细分市场。

乐观的理由在于,百事公司拥有无与伦比的规模经济、强大的分销网络以及一个清晰且逻辑自洽的行动计划。强大的国际业务提供了坚实的财务后盾,其持续增长的利润可以为北美市场的重金投入提供支持。

此外,资本市场对这份包含巨额亏损的财报给予了积极反馈,股价不跌反升,这表明投资者对管理层的长期改革计划投下了信任票,愿意给予其时间和空间。

谨慎的原因在于,其面临的挑战是结构性的,而非周期性的。消费者对健康产品的偏好是不可逆转的长期趋势。来自可口可乐的竞争压力是持续且残酷的,短期内看不到任何缓解的迹象。而“One North America”一体化整合计划本身是一项极其复杂的系统工程,涉及组织文化、信息系统和业务流程的全面再造,执行风险极高。

北美业务的全面复苏并非板上钉钉,更不可能一蹴而就。其成功的关键,首先取决于“One North America””计划能否顺利推进并如期释放出预期的成本效益,这是整个战略的财务前提。其次,则取决于新一轮的产品创新能否真正抓住消费者的心。

最可能出现的结果是,在未来数个季度内,北美业务将呈现出一种缓慢、渐进式的改善。而在中期内,国际市场仍将是驱动百事公司整体增长的主要故事线。

总而言之,百事在国际市场的成功,源于它扮演了一个“挑战者”和“学习者”的角色,它必须放下身段,去理解、适应甚至引领当地的文化与潮流。而在北美,作为市场的“卫冕者”,它背负着成功的历史、庞大的体量和成熟的模式,这些曾经的优势,在新的时代背景下,反而可能成为阻碍其转型的惯性。

最终,百事能否“搞定”北美老家,取决于它是否能将自己在海外市场学到的经验,那种以消费者为绝对中心、拥抱变化、勇于自我革新的精神,成功地移植回自己的心脏地带。这不仅是一场关乎市场份额的保卫战,更是一场对抗组织僵化和战略惰性的自我革命。对这家百年巨头而言,真正的挑战,或许并非来自外部的竞争对手,而是源于内部那个曾经无比成功的自己。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。