佳鑫国际(3858.HK)新股打新分析:全球大型钨矿标的机遇与风险

一、公司基本面:聚焦哈萨克斯坦大型钨矿,资源优势显著

佳鑫国际资源投资有限公司(股份代号:3858.HK)是一家扎根于哈萨克斯坦的钨矿企业,核心资产为巴库塔钨矿项目。根据招股书披露,该矿是全球最大的露天钨矿(按三氧化钨资源量计),亦是全球第四大钨矿(含地下矿),截至2025年6月30日,其矿产资源量达1.075亿吨(含三氧化钨22.73万吨),可信矿石储量6840万吨(含三氧化钨14.08万吨),资源禀赋突出。

项目于2025年4月启动一期商业生产,目标年度采矿及加工能力为330万吨矿石,计划2027年提升至495万吨,并规划建设深加工厂房生产仲钨酸铵(APT)及碳化钨(WC),向产业链下游延伸。地理位置上,矿山靠近中国霍尔果斯口岸,便于产品销往中国市场,且水电供应充足,运输条件便利。

二、行业前景:钨资源战略价值凸显,供需格局支撑价格

1. 战略属性与需求增长:钨因高熔点、高强度等特性,广泛应用于机械制造、国防、新能源等领域,是稀缺战略资源。中国是全球最大钨消费国,2024年消耗量达5.53万吨,预计2029年增至6.55万吨,复合年增长率3.4%。

2. 供给端受限:中国实施钨矿开采配额制,2025年首批配额同比减少6.5%,国内产量增长受限,而哈萨克斯坦作为新兴供应国,凭借资源优势有望填补缺口。佳鑫国际作为中哈“一带一路”产能合作项目,受益于区域政策支持。

3. 价格趋势:全球钨精矿供需缺口持续(2024年缺口4.86万吨),叠加中国出口限制,钨价长期呈上升趋势,2024年中国仲钨酸铵价格已达31.22万元/吨,较2019年增长45%。

三、发行概况:估值合理,打新成本可控

1. 发行规模与定价:本次全球发售1.098亿股,其中香港公开发售1098.12万股(10%),国际发售9882.76万股(90%),发售价10.92港元,每手400股,入场费约4412港元。

2. 发行方案:B方案公开发售固定10%。

3. 承销与稳价:独家保荐人为中金公司,联席机构包括中金、银河国际等,阵容专业;超额配股权为15%,稳价机制有助于稳定上市初期股价。

4.绿靴机制:有

5.基石投资者:占比约50%。

四、核心优势:资源、成本与区位三重壁垒

1. 资源储备全球领先:巴库塔钨矿资源量及设计产能居全球前列,且为露天开采,成本低于地下矿,2027年预计单位运营成本降至4.44万元/吨精矿,低于行业平均5-8万元/吨。

2. 靠近核心市场:距中国霍尔果斯口岸160公里,公路、铁路运输便利,可快速对接中国冶炼企业(国内钨冶炼产能占全球70%以上),客户包括江西铜业等行业龙头。

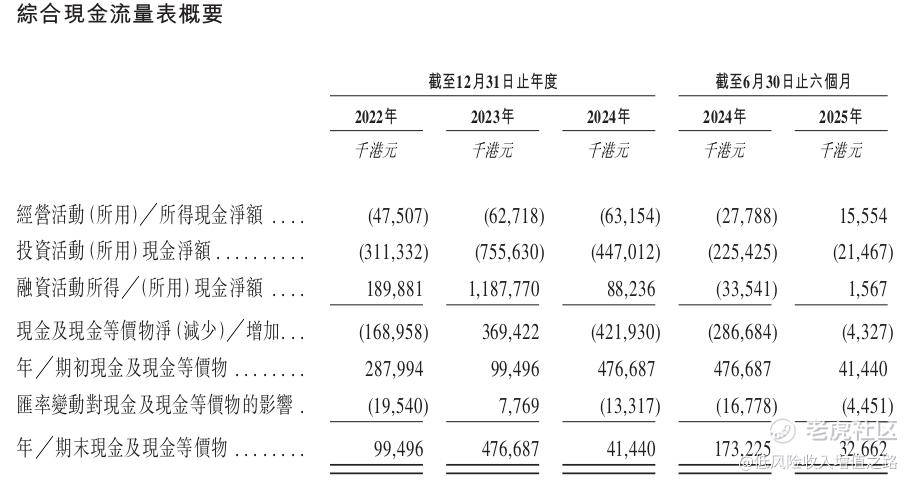

3. 政策与资金支持:作为中哈合作重点项目,获当地政府税收及审批便利;全球发售募资约10.88亿港元,55%用于矿山建设,25%偿还贷款,缓解资金压力。

五、风险提示:需警惕单一资产与外部环境波动

1. 项目集中风险:目前仅依赖巴库塔钨矿,若开采延迟或品位不及预期,将直接影响业绩。

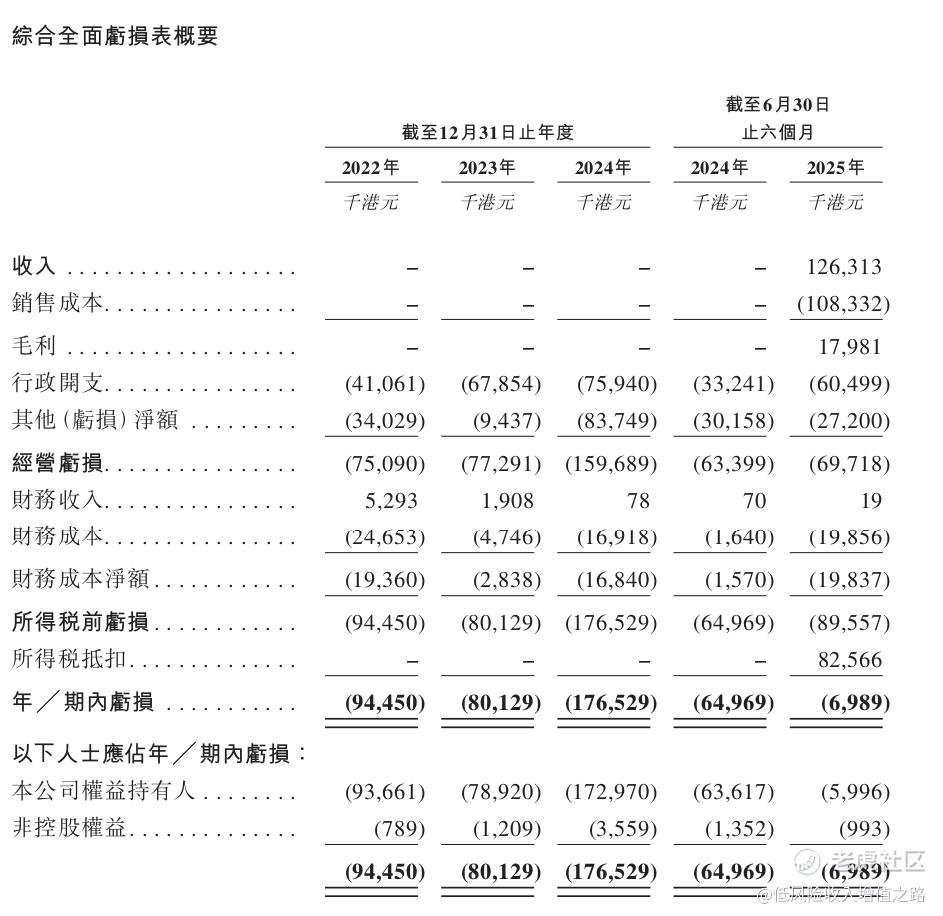

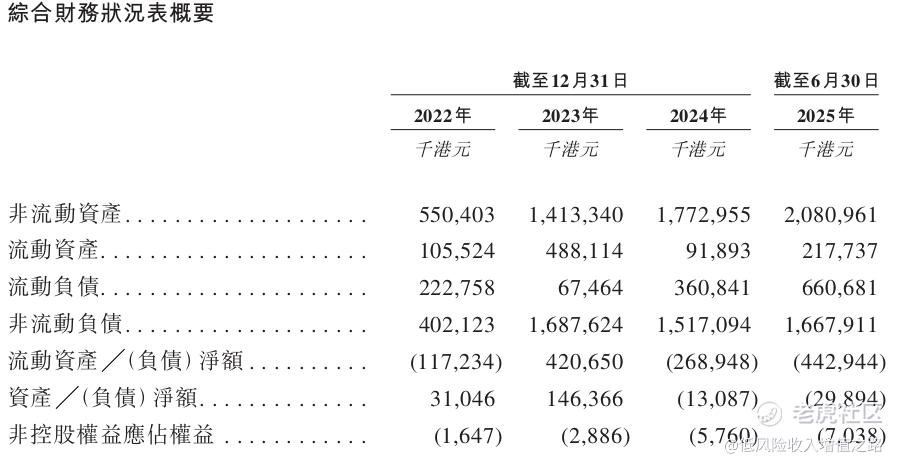

2. 财务与负债压力:2024年末流动负债净额26.89亿港元,资产负债率100.8%,依赖银行贷款(1.88亿欧元),利息支出较重。

3. 地缘与监管风险:哈萨克斯坦法律政策变动可能影响采矿权续期;汇率波动(坚戈、欧元兑港元)或产生汇兑损失。

4. 行业周期波动:钨价受全球经济及政策影响较大,若下游需求疲软,将冲击收入。

六、打新建议:小资金投资者建议现金申购

理由:公司资源优势显著,行业供需格局有利,估值合理,且承销商实力较强,上市初期破发风险较低。但需注意单一项目依赖及负债压力,适合中长期布局资源板块、能承受短期波动的投资者。

操作提示:建议以小资金参与,最近港股实行了新的规则。分为A方案与B方案,A方案回拨比例调小了,B方案固定公开发售比例为10%。这次新股发售选择了B方案,目前孖展倍数已经700多倍,到明天肯定又是超过1000倍。甲组全员抽奖,所以小资金的建议现金玩一玩,融资就没必要了,中签率实在太低了。

结语:最近的港股新股打新,基本都不需要怎么分析了,直接看发行采用是A方案还是B方案。如果B方案的话,闭眼现金打新即可;如果是A方案的话才需要研究研究分析一下,或者先中了再说,等套住了再认真分析。因为A方案中签率也变低了。$佳鑫国际资源(03858)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。